JIC投资观察原创文章

作者:孙扬智 中国建投成员企业中建投租赁

本文3783字,阅读时间预计9分钟

截至8月末,中国碳市场碳排放配额(CEA)累计成交量1.95亿吨,累计成交额85.59亿元,碳交易市场交易活跃,总体平稳运行,碳交易的机制约束作用正逐步显现。

中国是全球覆盖碳排放规模最大的碳市场。在2021年碳市场的首个履约周期,全国碳市场共纳入发电行业重点排放单位2162家,年覆盖二氧化碳排放量约45亿吨,碳排放权交易履约完成率99.5%,市场化碳资源配置已进入新阶段。

中国经济增长引擎从传统能源驱动转向“双碳”背景下的低碳驱动,这势必将带来一场广泛而深刻的能源革命。

01

四个阶段,“双碳”目标时间紧任务重

2020年9月,中国明确提出力争2030年“碳达峰”与2060年“碳中和”的目标。

在短短40年时间里实现“碳中和”,中国将迎来前所未有的发展机遇,同时也将面临着时间短、指标硬、强度高的历史性挑战。

纵观“双碳”战略目标的进度安排,实现“双碳”目标预计分为以下四个阶段:2020—2030年,实现“碳达峰”阶段;2030—2040年,快速降低碳排放阶段;2040—2050年,实现主要产业特别是能源碳排放降至零点阶段;2050—2060年,深度脱碳阶段。

02

五个趋势,看产业变革和发展方向

“双碳”战略功在当下,利在千秋,必将给中国经济社会带来一系列连锁反应,集中表现为五个方面的趋势性变化。

清洁化

能源生产侧的碳排放主要来源于生产电力、热力的化石燃料燃烧,其中尤以电力行业最为突出。

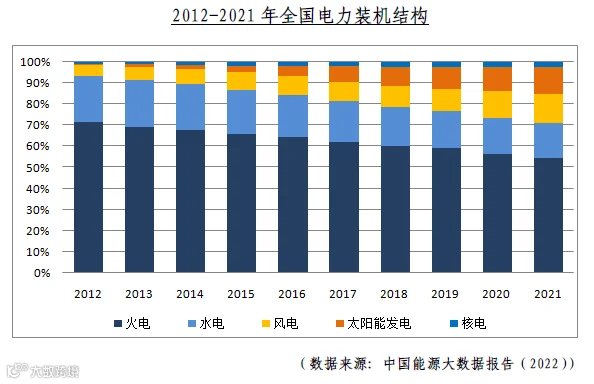

据《中国能源大数据报告(2022)》统计,2021年全国全口径火电装机容量13.0亿千瓦,同比增长4.1%,占全国装机容量的50%以上,火电在我国发电系统的能源结构中依旧稳稳占据主要地位。

从装机增速和装机结构来看,太阳能发电同比增长20.9%,风电同比增长16.6%,核电同比增长6.8%,水电同比增长5.6%,均高于火电4.1%的增速。

随着“双碳”目标的稳步推进,火电装机容量的增速势必会受到一定程度的遏制,占电力装机容量的比重也将呈现逐年下降态势。

与此同时,对火电工艺水平、废物回收利用技术、能源利用效率等方面的要求也会更加严格,进一步倒逼传统能耗行业深化供给侧改革,加速出清落后、过剩产能。

光伏、风电、水电、核能等产业将迎来蓬勃发展的窗口期,能源结构将趋于清洁化。

电气化

能源消费侧碳排放主要来源于非电消费碳排放,社会电气化使用程度不高,尚有很大提升空间。据有关统计机构预测,到2060年,95%的非化石能源将转化成电能使用,电能占终端能源消费的比重将达到70%。

电气化是社会发展的趋势,也是实现“双碳”的有效途径,其主要表现之一就是新能源汽车的普及。

中国目前是世界主要的汽车消费大国之一,相关统计数据显示,交通领域的碳排放占全国终端碳排放占比超10%。而过去几年,这一领域的碳排放年均增速在5%左右。2020年11月,国务院办公厅印发了《新能源汽车产业发展规划》,提出到2025年新能源汽车新车销售量达汽车新车销售总量20%左右的发展愿景,电气化普及被提上日程。

据《2022中国新能源汽车发展趋势白皮书》预测,如果今后中国新能源汽车产业的发展能够配以充电基础设施的完善、社会资本的支持以及产业政策的有利倾斜,那么预计2025年新能源汽车渗透率将达到45%左右,电气化是大势所趋。

数字化

新型能源业态和资源配置方式离不开数字化的网络体系。

“十四五”规划明确提出加快发展新能源、新材料、生物技术等战略性新兴产业,利用互联网、大数据、人工智能等新科技培育新技术、营造新生态、创造新产品、构建新模式。

政府和社会资本对于数字基建的投入,将打通能源生产、输送、消费、交易等各环节数据流通渠道,提高能源的监控、管理、调配以及交易效率。实现传统能源的数字化建设,对于摆脱对传统能源的过分依赖、促进我国产业链重构、推动资产重新配置等意义深远。

标准化

建立一套标准化的碳排放标准体系,是规范国内碳排放通行准则与国际标准接轨的关键举措。

其具体表现为两方面:一方面,通过补齐碳排放检测、核算、计量、认证等关键领域的指标,量化低碳技术标准、碳排放交易标准进一步规范化低碳行业运行秩序;另一方面,积极构建“标准+检测+交易”服务体系,搭建一体化、标准化服务平台,更好地与国际标准相匹配,提高国际碳排放的参与度和话语权。

金融化

中国的碳交易市场建立了碳排放配额、碳排放权的交易机制,将二氧化碳的排放量化为商品,并进行量化和市场买卖,倒逼企业淘汰落后产能、转型升级,随着市场范围的扩大和制度的完善,碳金融发展空间正在逐步打开,碳排放交易金融化渐成趋势。

与此同时,金融机构的参与也愈加广泛。

近年以来,央行大力倡导绿色金融,发布了新版绿色债券支持项目目录,银行间市场推出“碳中和”债券,建立与“双碳”目标激励相容的评价机制,完善银行业金融机构绿色金融评价,碳市场金融化发展已是必然方向。

相信随着未来碳市场的金融化业务创新,参与主体类型也将更为丰富,进一步吸引银行、融资租赁、保险、券商、基金公司等金融机构的关注,助力碳市场更具创新活力。

03

多维发力,在挑战中抓机遇

从国际“双碳”发展现状来看,中国的工业发展比发达国家起步晚,欧盟的很多国家在1990年左右就实现了“碳达峰”,美国在2007年也实现了“碳达峰”。中国需要在10年时间里实现“碳达峰”且在接下来的不到40年内实现“碳中和”,面临时间短、任务重的挑战。

经济发展的能源增长需求与减排降碳压力之间的矛盾显著

当前实现“碳达峰”的国家基本都是处于成熟工业化阶段的国家。而我国仍处于工业化上升期,未来15-30年是我国基本实现现代化、建成富强民主文明和谐美丽的现代化强国的关键阶段,经济发展仍需保持合理增速,能源需求将持续增长,工业化和城市化持续推进的压力和减排降碳目标之间的冲突将愈发显著。

绿色转型着眼长远,实现“双碳”目标既是我国实现可持续发展和高质量发展的内在需求,也是构建新发展格局的重要标志。我们应当在保障经济平稳运行的前提下,逐步实现长期可持续的绿色升级,鼓励“高碳”企业寻求绿色软着陆。

传统“高碳”行业支柱地位根深蒂固,亟待转型

我国现有的产业结构、能源消费结构仍以传统“高碳”驱动模式为主,工业碳排放占我国每年碳排放的80%。传统“高碳”行业作为当前我国经济发展的主要支柱,短时间内很难发生根本性的改变,因此能源转型的加速,给中国经济发展带来的“阵痛”在所难免。

但随着政府资金补贴、资源倾斜、科技投入,企业绿色转型的成本进一步降低,部分企业开始由最初的“被动调整”转向“主动转型”。而“碳排放配额制”的制定,也推动企业主动进行技术升级,引导技术创新,优化转型方式,在一定程度上提升国家绿色转型的效率,保障如期实现“双碳”时间表。

政策发力破解“卡脖子”难题

尽管中国目前在风电、水电、太阳能、光伏等领域已具备一定的竞争力和市场份额,但是该行业的核心部件,如控制系统、轴承等生产研发技术,仍然掌握在少数发达国家手中,很多技术难题尚未攻克。

中国在高性能电池材料、生物燃料、氢动力等具有行业前沿性的绿色科技方面也落后于西方大国,科技成本较高,且目前远未达到大规模商业化运行的水平。

为破解“卡脖子”难题,近年来,国家建立了一系列绿色低碳领域专项人才的培养机制,大力增加教育投入。

2021年底,工信部印发《“十四五”工业绿色发展规划》的通知,强调打造绿色低碳人才队伍推进相关专业学科与产业学院建设,推动国家人才发展重大项目对绿色低碳人才队伍建设的支持。2022年4月,教育部印发《加强碳达峰碳中和高等教育人才培养体系建设工作方案》的通知,将校园作为培养、挖掘绿色人才的资源高地,为早日攻克相关技术瓶颈、实现绿色赛道超车长远布局。

“碳中和”目标实现需投入大量资金

据相关研究机构估算,要实现2060年“碳中和”的目标,需要在未来30年内新增投入100-138万亿元,如此庞大的资金缺口不能单纯依靠政府的财政支出,更多的还是要鼓励市场资金参与。但目前能源金融的发展仍不成熟,试点范围较小、融资品种单一、价格利率较高、绿色的认定与标准不统一等较多问题仍需进一步解决,碳市场的金融属性也需要政府进一步引导和市场进一步培育开发。

对此,政府采取了一系列积极举措:

一是积极引导社会资本投资绿色产业

国家鼓励开发绿色股票指数、绿色债券指数、ESG、碳价格等相关指数,2022年,多支“碳中和”ETF上市,进一步将碳市场与资本市场进行联动,引导社会资金流入绿色领域。

二是丰富、创新绿色金融产品

国务院在《2030年前碳达峰行动方案》中提到“大力发展绿色贷款、绿色股权、绿色债券、绿色保险、绿色基金等金融工具”,对绿色金融产品创新和发展提出了新的要求。

三是完善绿色金融标准

2022年4月,证监会发布《碳金融产品》行业标准,为国内碳金融产品提出分类依据以及实施要求。这是继2021年8月人民银行发布首批两项绿色金融标准以来,金融监管机构在绿色金融标准体系建设领域的又一重要举措。

近年来,越来越多的事实已有力证明资源依赖型生产方式已无法满足新发展阶段生产力的要求,新发展理念才是推动高质量发展的根本之策。在此背景下,“双碳”带来的不仅是能源变革,也是经济结构的变革,是生产技术和生活方式的变革。作为实现绿色生产、绿色发展的必经之路,“双碳”目标的实现必将为中国的经济社会带来重大调整和重塑。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。