JIC投资观察原创文章

作者:乔林,中国建投不动产经营管理部

本文3118字

小A好像是为了下决心一般,又翻看了一眼昨晚中介送来的报价,然后习惯性地打开购买基金的app,确认了一下账户仍然是-12%的总盈亏,轻叹了一口气。另一个登录密钥存在电脑上的某理财app,他还是没勇气打开,也没必要打开,那数字更难看。

他知道,尽管手中的报价已经比一个月前的要低20多万元,但很可能是今后很长一段时间最好的一个了。而且,如果还是犹豫不卖的话,想要买的大三居就会更加遥不可及。

资深中介小T已经向自己的卖家客户反复强调了这个现实:越早降价,越能抢得先机。她所负责的片区因为一家跨国企业的进驻,近一年来房价迅速蹿升,5月均价已和一年前相比上涨30%。

改变就发生在近一个多月——买家以肉眼可见的速度退潮了。以往周四挂牌房屋、周六开放看房、周一收到20份报价、直接剔除非全款报价的惯常做法已经失灵,最近一段时间,每处房产在2周内才能收到两三份报价。尽管成交价格并未下降,但从业十几年的小T非常清楚,全面降价就在眼前了。

转眼之间,又是一个轮回。

正如新冠疫情刚爆发时,人们没有想到楼市会以暴涨来回应,现在的市场骤然遇冷,也让人有些措手不及。

回到2020年2-3月,疫情刚刚爆发,人们面临的是一个怎样的大环境?经济活动全面停滞,失业率直线上升,三大股指飞瀑直下,出口额暴跌、生育率持续下降多年……如果把这些输入条件给到任何一个人,TA会怎么对楼市做预测?

也许会预测先大跌再反弹走出深V,也许会预测暴跌后保持低迷,也许会预测保持平稳。

但是TA很难想到,楼市会连像样的调整都没有,直接一飞冲天。这毫无先例,毕竟2007-2008年金融危机发源于此时,楼市是先完成了创纪录的大跌,再开始上涨的。

对,没错,上面这一堆,说的全是美国的事。

小A是一名平面设计工程师,他的房产位于拉斯维加斯,准备卖旧买新,因为工作原因,要搬到南加州。他那没打开的账户,投资的是加密货币以太币。

中介小T负责的区域是德州奥斯汀,去年刚成为特斯拉的总部。这些都是美国主流媒体公开报道的人和事,绝非杜撰。

今天的重点,也是说美国。因为有时候,看自己看得太久,往往会陷入怪圈,越来越看不清楚,而此时看看其他人身上发生的事情,没准会豁然开朗。

那么,疫情之后至今,美国楼市都发生了什么?

2020年3月初,美国的疫情警报正式拉响,1个月后美联储宣布将联邦基准利率目标区间下调至0-0.25%,一步到位降至接近零利率,住宅市场应声而起,开启了整整2年的暴力拉升阶段。

已经有太多媒体文章绘声绘色描绘了美国人是如何抢房的,这里更不必多言——对于楼市有多火热这件事,中国百姓一定是感受最深的。

2021年初,房贷利率降至历史新低,30年期按揭贷款利率达到2.65%,到2021年底时,美国的存量房屋去化周期达到2.1个月(一般认为低于5个月就是严重的供不应求),也就是如果不新增供应的话,以当时的购房速度2个月就可以把所有市面上的房产买光,在全国层面达到这样的超低库存,是一个非常夸张的局面,国内也只有巅峰期的深圳可与之相比。

美国还不是个案,疫情以来房价涨幅最突出的国家多数都是发达经济体。

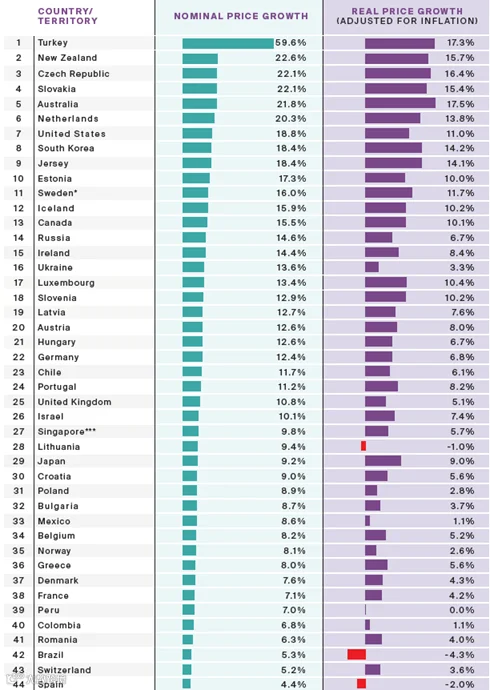

根据跨国房地产顾问机构莱坊(Knight Frank)的监测,2021年全球房价涨幅排行榜中,美国列第7位,名义房价年涨幅18.8%,剔除通胀后的真实房价涨幅11%。新西兰、荷兰名义年涨幅超过20%,而澳大利亚、加拿大、瑞典、冰岛、卢森堡、奥地利、德国、英国等发达经济体名义年涨幅都超过10%。一直以来被认为是房价多年平稳的北欧、中欧城市化进程结束的高度发达经济体,出现了30-40年来最大年涨幅。中国在这份榜单中名落孙山,勉强挤进了前50。

图:2021年全球房价涨幅排行榜 资料来源:Knight Frank莱坊国际

2022年3月,美联储宣布加息30个基点,进入加息周期。5月之后,美国的住宅市场正在迅速遇冷,数据层面已经有所体现。

根据全美房地产经纪商协会(NAR)数据,存量房屋销量已经跌至2016年以来的最低值。

新建房屋市场也一样开始掉头向下:6月的房屋建造商信心指数达2年来新低,建造许可发放量数据也开始下降。随着美联储因40年来最大通胀而不得不持续加息,我们有理由推测美国楼市将进入一个更明显、持续时间更长的下行通道。

一涨一跌只是表象,关于这次房价周期,我们需要知道更多。

首先是关于上涨的原因。地球人都知道是因为货币宽松造成的,因为二者几乎是完全同步。但地球人更应该思考的是,当货币宽松降临到一个个城市化完成、人口达峰、经济因疫情重创的国家时,房价竟然依然毫不留情上涨,并且大幅跑赢了通胀。这对于中国而言,有什么启示?基本面vs货币面,究竟谁是主导?

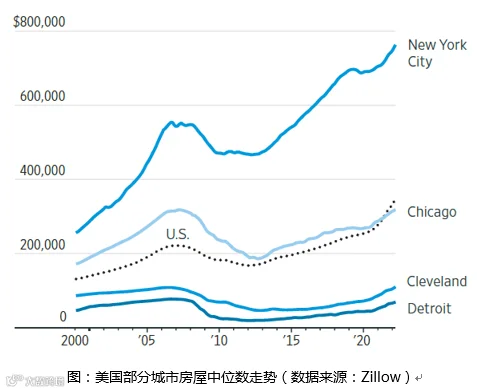

其次是我们需要认真看一下美国这次房价上涨的结构。根据美国大型线上房地产服务公司Zillow的数据,全美有477个城市(包括底特律、哈特福德等),在2022年5月时,经历了两年多的暴涨,房价仍然低于2007-2008时的房价高点。克利夫兰、芝加哥等地则在5月时刚刚回到前期高点。

这些城市都是人口净减少的地区,且在新冠疫情后人口流失趋势更为明显,这还未考虑剔除通胀后的真实房价,就是如果在2006年买入,到今天也无法盈利退出,更不用想时间价值。所以一个城市基本面如果消失,货币超发也救不了投资者。

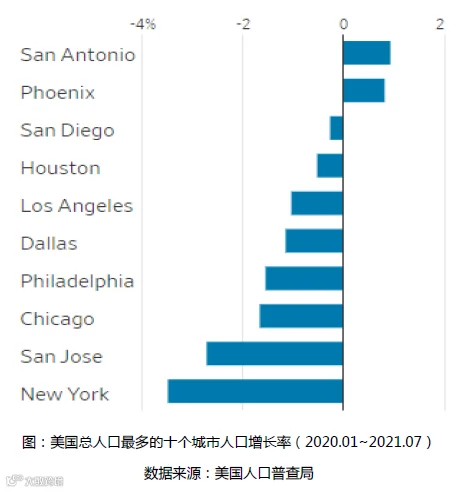

而菲尼克斯、迈阿密等热门人口流入城市已经比2006、2007年房价的高点高出三到五成。也就是说,从涨跌分化的情况来看,人口变化这一基本面因素仍然高度有效,哪怕是在国家总人口增长趋缓进入城市间人口存量博弈的时代,也有例外。

纽约、洛杉矶都是持续人口净流出的核心城市,其流出原因自然和底特律一类的城市完全不同——不是因为经济凋敝产业外迁,而是逆城市化叠加新冠后中产阶级和高净值人士对城市外围带院独栋(single-family house)的狂热追求。

因此即便纽约人口在一年半就减少了3.7%(相当于北京一年半减少80万人),其房价涨幅仍居全美前列,单套房价中位数已经接近100万美元。人口净流出同样较快的加州城市圣何塞(San Jose)则在全美房价数一数二。

这也是为什么我们不能拿人口作为唯一变量来预测房价的重要原因,对于有较大影响力和财富聚集力的顶级城市而言,因人口流失而看衰房价是非常危险的。

最后一个非常有意思的趋势是,在本次疫情期间,各类型的金融机构都扎堆房屋持有出租市场,并且这一市场并没有像房屋买卖一样降温。

其基本模式是收购几套、几十套或几百套住宅,然后对外出租,无论是私募基金、险资还是养老金,这一趋势非常明显。特别是独栋或联排别墅,原本在2007-2008年金融危机期间,只有少数高风险偏好机构豪赌进入这一市场,现在成为了主流资产,其热度已经逼近传统公寓。

相比商业、酒店等不动产深受疫情冲击,住宅类资产租金持续上涨、受疫情影响极小,出租速度快,现金流非常稳定,已经成为非常优质的投资品类。

由于疫情后大量时间居家办公,催生了全球人民的居住改善需求,但相比过快上涨的房价和房屋持有成本,租赁是一个又方便又省钱的解决方式,能第一时间实现改善。更有意思的是,上海在6月恢复生产生活秩序后,复苏最快和热度最高的,是租房市场,而不是房屋买卖市场。

以上都是美国的“后疫情时代楼市史实”。我们提取这些关键词,比如疫情、大规模封控带来的经济停滞、股市暴跌、人口危机(美国的总和生育率及其多年持续下降的趋势和中国非常相似),在疫情初起时,这些也完全可以用来描绘中国。

但这两年的楼市,却走出云泥之别。一个最大的不同是,美联储和中国央行的货币政策完全相反。当美国因40年来最高通胀不得不进入加息周期时,中国才开始降息,双方的经济周期完全不同。

至于中国逆全球潮流的降息空间有多大,以及能持续多久,那就是另一个话题了。

毕竟,今天只是在说美国楼市。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。