JIC投资观察原创文章

中国建投成员企业国泰基金

本文2855字,阅读时间约7分钟

自2月中旬以来,伦敦金(黄金现货)价格从1992.11美元一路涨至最高的2431.780美元/盎司,期间最大涨幅达到了22.07%;此后黄金价格小幅回落,截至5月14日,伦敦金(黄金现货)价格收于2358.031美元/盎司。(数据来源:wind,2024.02.14~2024.05.14)

数据来源:Wind,2023.5.15~2024.05.14

黄金价格不但屡创新高,而且打破了以往“惯例”,自3月以来,黄金价格与美元指数、美债指数同步上涨。经历了持续上涨后回调的黄金,后续会如何走?

从长期资产配置的维度来考察,黄金当下又是否具备投资价值?

01

不止是避险资产

在大众的认知里,黄金是一种“避险”资产,当地缘、经济、债务、货币体系变革等“黑天鹅”事件爆发时,资金往往会涌入黄金市场,从而驱动黄金脉冲式上涨。

但“避险”并非黄金的唯一属性,黄金价格走势也并非简单受到这个单一因素的影响。

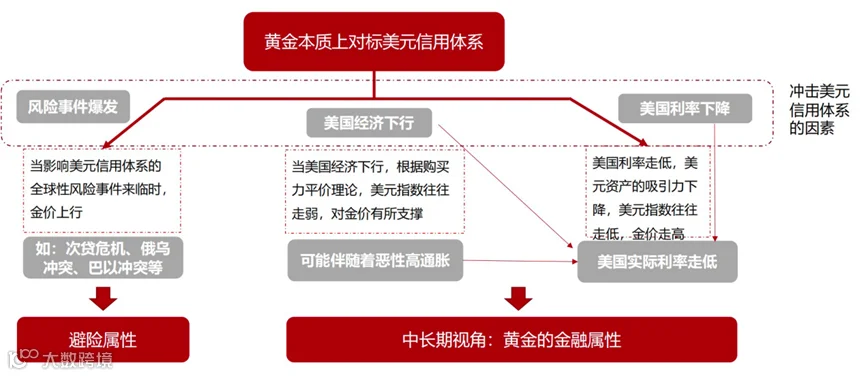

黄金,不仅具有货币属性,还具有商品属性、投资属性(也称为“金融属性”)以及信用对冲属性。

货币属性,指黄金是一种一般等价物,性质稳定与稀缺性使得黄金具有价值尺度、流通手段、储藏手段、支付手段等功能及世界货币特性,当外汇储备不足或者被限制使用时,黄金可直接用于国际贸易的支付和债务兑付等;

商品属性表现为首饰、工业等商品领域的应用需求;

金融属性主要表现为与美国实际利率(持有美元的收益)的关系,美国实际利率相当于持有黄金的机会成本,当美国的实际利率下行时金价往往表现较好;

另外还有信用对冲属性,布雷顿森林体系瓦解后,黄金本质上成为美元信用体系的对标,当冲击美元信用的风险事件发生时金价一般会大涨,美元强则黄金弱,美元弱则黄金强。

来源:华泰证券《“黄金”新时代》,2024.04.21

基于黄金的分析框架,黄金本质上对标的是美元信用体系,黄金价格在不同时期受不同因素决定。

从短期来看,风险事件爆发导致的避险属性是影响黄金价格变动的主要因素。

以近几年为例,无论是新冠疫情、美国银行业危机、俄乌冲突还是中东乱局,每一次风险事件都在脉冲式地推动黄金上涨。与此同时,投机性的多头头寸、空头头寸也会加速黄金价格的趋势性变化。

从中长期来看,黄金的金融属性则占据主导地位,主要受到美国经济周期及利率水平的影响。

当美国经济下行时,根据购买力平价理论,美元指数往往走弱,从而对金价构成支撑;当美国利率走低时,美元资产的吸引力下降,美元指数往往会走低,以美元计价的黄金价格则上涨。

值得一提的是,美国经济周期往往伴随着恶性高通胀的发生,导致美国实际利率水平走低,进而加速金价上涨。

资料来源:国泰基金整理

02

长周期视角下的金价

从长周期视角来看,黄金价格自1970年以来经历了五个时期:

第一个时期是1970年到1980年。布雷顿森林体系瓦解后金价与美元脱钩,叠加石油危机与美国通胀,刺激黄金价格进入“十年上行期”。

第二个时期是1980年到2000年。1979年起美国实施紧缩政策,随之而来的是实际利率上行、美元上涨。此后美国经历了经济向上周期,总体呈现出低通胀、高增长态势。在这些因素的共同作用下,黄金价格进入了“二十年下行期”。

第三个时期是2000年到2011年。伴随着欧元于2002年诞生,美元的国际货币地位受到冲击;经济层面,互联网泡沫破灭,美国经济增长进入滞胀期;此后2007年次贷危机爆发,美国经济再度受到重创。于是黄金价格在此期间又进入了“十年上行期”。

第四个时期是2011年到2018年。这段时间,次贷危机后的美国经济逐步重建复苏,此后美联储QE周期结束,黄金又进入了小幅下行时期。

第五个时期是2019年至今。新冠疫情、地缘冲突等风险事件频发,推高了黄金价格。期间受到美联储暴力加息/降息预期升温、经济衰退预期抬头/复苏迹象显现等因素影响,金价整体呈现出高位震荡的态势。

数据来源:Wind,国泰基金。时间起止:1968/1/31-2024/4/1。

03

当金价开始“反直觉”

今年3月以来,由于美国2月非农就业数据有所降温、2月CPI通胀数据回落,美联储主席鲍威尔的发言被解读为偏鸽,市场对于美联储降息的预期高涨,助推金价上涨。

黄金本质上对冲美元信用体系,长期趋势上来看,金价与实际利率、美元指数存在负向相关性。从历史上看,当美联储开启降息周期后有望对金价构成一定利好,而且从走势上看金价可能因提前交易降息预期而出现“抢跑”。

数据来源:Wind,国泰基金整理。

不过后续,事情出现“反直觉”的走向。美国公布的3月就业数据显示出超市场预期的经济增长,或使美联储预期降息时点推迟。但金价走势并没有受到利空消息影响。美债利率、美元上涨,黄金不跌反涨。

这也是因为短期金价的主导因素越来越复杂了。除了地缘政治和美联储降息的预期之外,短期交易的影响不容忽视。交易端的影响偏短线,但却是近一个月来金价持续冲高的关键因素。

金价越高,黄金的供需关系越紧张,投机买盘不断入市,空头遭到逼空,这时候的价格上涨趋势很难停下。

同时,“去美元化”背景下央行购买黄金也被认为是推动黄金价格走势的重要推手之一。传统的黄金定价体系以美元实际利率为核心,而随着美元的“去中心化”,在新定价体系中,全球央行购金行为正在成为关键。

在储备多元化和地缘政治担忧刺激下,各国央行对安全资产的配置提升,在过去数年时间里掀起了一股购金热潮。

据世界黄金协会发布的报告显示,2023年全年全球央行净购买量为1037吨,距离2022年创下的纪录仅差45吨。由于场外交易市场需求强劲以及央行持续买入,2023年黄金总体消费量达到4899吨,创下了2010年以来的最高数据。(数据来源:世界黄金协会《黄金需求趋势》,2024.01.31)

04

黄金中期走强趋势或有望延续

后续,黄金价格能否持续上涨?当前市场对于金价未来走势依然乐观。

一是降息预期仍存。虽然近期美联储降息预期有所反复,但从中期来看,降息几乎是确定性的事情,不少重要美联储官员依旧暂时倾向于在年内进行降息。

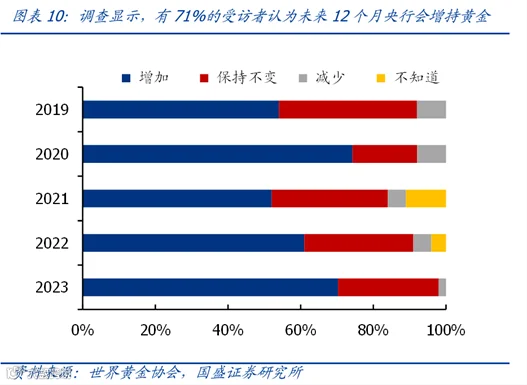

二是央行购金持续。往后看,鉴于地缘政治等不确定性加大、叠加货币超发的大背景,央行购买黄金可能还是大趋势,根据世界黄金协会2023年年中的调查,认为未来12个月央行会增加黄金储备的比例为71%,这一比例为近五年最高、仅低于2020年。(数据来源:国盛证券《本轮黄金新高,是全球央行买起来的吗?【国盛宏观熊园团队】》,2024.04.15)

三是避险需求升温。历史上数次经验证明,当地缘政治风险升温、其他资产价格普跌之时,黄金价格往往会进入上升通道。

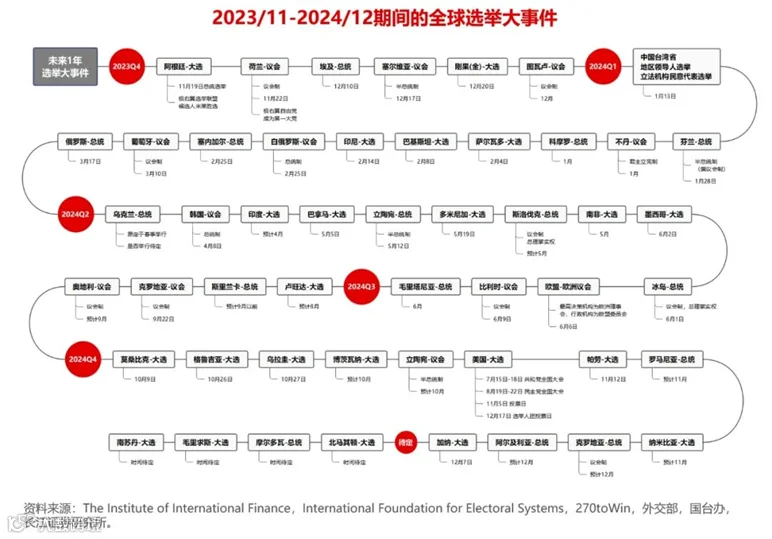

而2024年的风险来源于多个方面:比如地缘政治风险,俄乌冲突、巴以冲突显示出全球地缘政治风险仍在上升;政局不确定风险,2024年被称为“史上最大规模的选举年”,至少有70个国家和地区将在今年举行选举,横跨五大洲,影响超过40亿人口。

在地缘政治风险、全球政局不确定风险、以及金融风险不明的情况下,市场避险需求可能会继续上升。

来源:长江证券《【长江宏观于博团队】2024是谁的选举年》,2023.11.30

当前黄金价格迭创新高,影响黄金价格的因素越来越复杂,已不能简单地从美元、美债走势或其他单一因素去推断黄金的涨跌。后续,短期黄金应有回调风险,但年内整体仍有机会。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。