JIC投资观察原创文章

中国建投子公司建投投资/建投华文

作者:张璐璐 丁文翰

本文4049字,阅读时间约10分钟

随着“中国制造2025”战略的深入推进,可编程逻辑控制器(Programmable Logic Controller, PLC)作为工业控制系统的核心中枢,正在突破“卡脖子”技术瓶颈、构建自主可控产业生态的战略进程中发挥关键作用。

PLC是一种专为工业环境设计的数字运算操作系统,通过可编程存储器执行逻辑运算、顺序控制、定时、计数和算术运算等指令,实现对各类生产设备和过程的精确控制与管理。

PLC产业链构成

资料来源:Wind,公开信息,建投投资/建投华文整理

01

战略意义:工控PLC在贯彻落实国家战略中扮演重要角色

PLC是实现“国家安全战略”、推进产业链安全体系建设的守卫者。二十届三中全会通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》,将推进国家安全体系和能力现代化单列一部分,进一步明确了新时代新征程推进国家安全体系和能力现代化的各项任务要求。同时,在健全推动高质量发展的体制机制中,也明确提出要建立提升产业链供应链韧性和安全水平的制度体系。

近年来,全球发生多起工业控制安全事故,如2022年德国风电整机制造商Enercon遭受网络攻击,近6000台风力发电机组失去远程控制服务;2021年美国最大燃油运输管道商科洛尼尔受到勒索软件攻击,5500英里管道被迫暂停输送;2019年委内瑞拉电力控制系统遭到攻击,导致超过18个州停电等等。

工业控制系统作为关键信息基础设施,已成为国际对抗博弈的重要战略目标,其安全性直接关系到国家安全体系的稳定。

PLC应用场景包括电力、水利、能源管网、市政等涉及国计民生重点领域,直接关系到我国关键基础设施的安全生产和运营。当前,国内中大型PLC市场以海外厂商为主,客观上仍暴露在“后门”或“恶意逻辑”等风险下。因此,研发满足高可靠、高可用要求的PLC产品,打造自主可控的国产化、智能化的工业控制系统,才能从根本上突破高端技术和产品的封锁,把国家工业安全发展、社会安全发展的主动权牢牢掌握在自己手中。

PLC是实现“制造强国战略”,推进新型工业化的新引擎。面对人口红利拐点和劳动力成本持续攀升的双重压力,我国制造业转型升级已进入关键攻坚期。企业亟需通过技术创新实现生产效率提升、运营成本优化和核心竞争力重塑。在这一背景下,以PLC为代表的工业自动化技术已成为推动企业智能化转型的关键抓手。

通过引入PLC等工业自动化设备,企业可以实现生产过程的自动化和精细化管理,大幅减少对人力的依赖,降低用工成本,同时提高生产效率和产品质量。PLC是实现智能制造的重要共性技术,作为工业自动化控制领域的核心,具备强大的控制功能、高度的可靠性、使用上的灵活性、便利性、强大的兼容性,以及易于扩展的特点。通过加速PLC技术创新和产业生态建设,为实现从“制造大国”向“制造强国”的战略转型提供核心支撑。

工业自动化作为国家经济发展的关键组成部分,得到了国家政策的大力支持。政策明确提出提升工业控制系统安全防护能力,加快培育工业控制系统生产企业和安全服务商。《“十四五”规划和2035年远景目标纲要》中提到“在智能制造和机器人技术中,重点研制分散式控制系统、可编程逻辑控制器、数据采集和视频监控系统等工业控制装备。”

2021年工信部发布《“十四五”智能制造发展规划》,提出“研发可编程逻辑控制器、监视控制和数据采集系统等工业控制装备。”

2023年工信部发布《制造业可靠性提升实施意见》,提出“聚焦机械、电子、汽车等行业,实施基础产品可靠性‘筑基’工程,筑牢核心基础零部件、核心基础元器件、关键基础软件、关键基础材料及先进基础工艺的可靠性水平。”设备更新政策进一步刺激工业自动化需求。

2024年国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,明确指出“推进重点行业设备更新改造”, “到2027年,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%。”

02

产业格局:欧美日占据市场主导地位,国产厂商跻身小型PLC行业一线

PLC的核心组成部分包括CPU、存储器、输入/输出(I/O)单元、电源模块及外部设备接口。PLC集成了计算机技术、自动控制技术和通讯技术,成为生产控制中最核心的控制装置,用于集中管理和控制复杂的工业过程。PLC具有可编程性和实时响应能力,用户通过编写的程序实现生产工艺需求控制,并可以可随时载入 PLC 内存进行存储与执行,从而实现工业自动化控制中的联网通讯、人机交互、过程控制、逻辑编程等功能。

依据 I/O 点数不同,PLC可以划分为小型 PLC、中型 PLC 和大型 PLC。大型PLC具备控制能力强、冗余性强、可靠性强的特点,适用于大型控制场合,如航空航天、石油石化、水利水电、电力电网、轨道交通、核能等领域。中小型PLC具有控制功能丰富、轻量化、小型化的特点,适用于多种类型的自动控制场合,同时可以与大型PLC产品配套使用。

国际PLC市场主要以欧美和日系品牌为主。PLC技术发源于美国,随后向其他工业大国扩散并快速发展。就地域而言,国际工业大国得益于计算机技术的发展及工业实践的经验,PLC技术逐渐形成主导地位,日本三菱(Mitsubishi)及欧姆龙(OMRON)、美国罗克韦尔(Rockwell)及通用(GE)、德国西门子(SIEMENS)、法国施耐德(Schneider)等国际领先PLC企业在不同细分领域各具优势,在全球市场中占据重要的市场份额。

高壁垒+多年行业经验使得海外厂商占据中大型PLC市场主要份额。根据MIR睿工业,我国中大型PLC市场中,西门子以 49%的市场份额占据主导地位,其次是欧姆龙和三菱各占12%和11%。

由于中大型PLC的产品和工艺联系更为紧密,用户偏好更丰富的行业解决方案和更强的抗干扰性,西门子、罗克韦尔等欧美厂商凭借多年的研发经验和完善的销售网络,牢牢占据市场主导地位。根据华经情报网数据,到2023年第一季度,中大型PLC的国产化率仅为5.5%,国产品牌在该领域的市场渗透率仍然较低。

但国产品牌通过不断提高产品性价比、灵活的业务模式以及围绕定制化机型的开发能力,逐渐在小型PLC市场中占据一席之地。根据华经情报网数据,到2023年一季度,小型PLC的国产化率已经达到36.1%,国产厂商正逐步跻身小型PLC行业一线。

03

国产替代:工控PLC实现自主可控的突破方向

在工业4.0和人工智能迅猛发展的时代,PLC技术是国产厂商追赶并反超国外竞争对手的绝佳机会。工业4.0的核心在于智能制造,它强调设备互联、数据驱动和自动化控制,而PLC作为工业控制的核心组件,其技术水平直接影响到整个系统的智能化程度和运行效率。

随着AI技术的发展,PLC不仅仅是一个执行控制任务的工具,还可以成为数据处理和分析的核心。特别是在AI和物联网(IoT)技术的推动下,国产PLC厂商可以通过技术革新,提供更具竞争力和差异化的产品和服务,迅速提升市场份额和品牌影响力。

同时,吸引和培养高端技术人才,形成强大的研发团队是提升国产PLC厂商竞争力的基础。资金投入和人才培养必须相辅相成,只有充足的研发资金才能支持高水平人才的创新工作,而优秀的技术人才则能够将资金投入转化为实际的技术突破和产品改进。

产业链整合与生态系统建设有助于国产厂商竞争力提升。依托中国庞大的制造业基础和完整产业链体系,从芯片设计、硬件制造到软件开发,PLC产业各环节均可实现本土化高效协作,使行业能够以更低的成本和更快的速度完成研发生产。通过整合产业链环节,国产PLC厂商不仅能显著降低生产成本,还可以快速响应市场需求,推出高性价比的产品。

基于上述产业条件,龙头企业正致力于提供从硬件到软件、从产品到服务的一体化解决方案。以汇川技术和台达电子为例,二者通过构建工业自动化平台,实现了PLC与传感器、伺服系统、人机界面(HMI)等设备的无缝对接,构建起高度集成化、智能化的工业控制系统。

这种系统性整合不仅简化了设备安装与调试流程,更显著提升了系统运行的稳定性和可靠性。同时,基于自主研发的软件平台,厂商可为用户提供兼具灵活性与易用性的编程环境,并搭载强大的数据分析功能,助力企业优化生产工艺流程,全面提升运营效率。

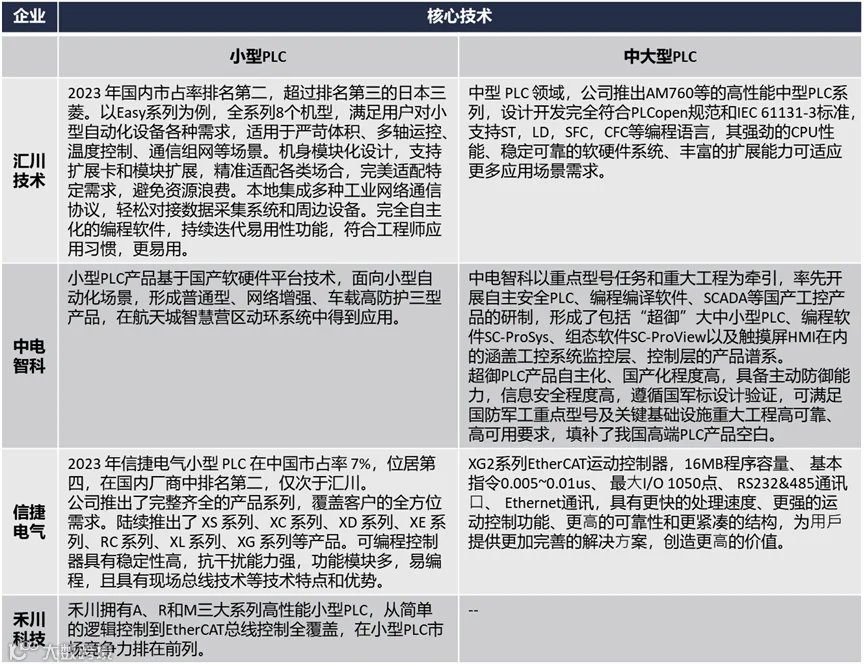

黄金与重点国产PLC企业代表性技术

资料来源:公开信息,建投投资/建投华文整理

04

发展建议:构建产业创新联合体,突破高端市场壁垒

(一)政策支持

第一,加大对国产PLC关键技术研发和产业化的扶持力度。主管部门针对PLC芯片架构、实时操作系统、工业通信协议栈等“卡脖子”环节,持续出台专项扶持政策,为国产PLC的高端突围创造良好的政策环境。

第二,进一步完善行业标准。鉴于工业设备的复杂性,工业协议和通信接口种类繁多,建议由国家层面牵头组建标准技术委员会,加速制定工业通信协议互操作规范, 推进设备接口标准化和数据语义统一化,提升数据兼容性。

第三,加强行业人才的培养和引进。构建产学研用协同创新体系,支持龙头企业联合科研院所共建PLC验证实验室,通过“揭榜挂帅”机制开展场景化技术攻关。建立海外高层次人才引进绿色通道,重点引进掌握功能安全认证、实时控制算法等关键技术的专家团队,以市场需求为导向,为我国工业转型升级提供有力支撑。

(二)资本市场

第一,持续发挥股权投资在驱动科技创新、培育动能引擎和赋能产业升级上的积极作用。通过设立产业投资基金引导产业链上下游联合攻关,重点支持工业实时操作系统、软件生态等基础技术研发。引导市场化VC/PE机构设立专项基金,形成“早期孵化+成长投资+并购整合”的全周期投资链条。

第二,工控PLC产业链涵盖诸多环节,要充分发挥国内庞大的制造业基础和完整的产业链体系优势,加强上下游供需链接,助推中国工控PLC产业向高端化、智能化发展。重点支持龙头企业通过并购重组补齐技术短板,布局工业通信协议、功能安全认证等核心环节,加速PLC产业链整合。

(三)产业层面

第一,国产PLC行业应持续强化研发突破,提升行业自主可控水平。建立完善覆盖大、中、小型 PLC 的产品谱系,重点突破中大型高端 PLC。加强技术攻关,对标国际主流产品,研发具备多重冗余机制和先进控制算法等高性能产品,突破高端市场壁垒,为工业互联网应用提供底层支撑。

第二,持续构建以企业为主导的产业生态链群,调动多方资源统筹行业发展。支持龙头企业牵头组建PLC产业创新联合体,联合芯片、操作系统、工业软件等上下游企业,以及重点高校和科研院所,共建国家级工业控制技术创新中心。探索在长三角、珠三角等制造业集聚区建设PLC产业集群。整合资源,加强合作,共同推动国产PLC行业的发展。

图片来源:unsplash.com/pexels.com,前两张图由即梦AI生成。

文章为作者独立观点,不代表JIC投资观察立场。