JIC投资观察原创文章

中国建投子公司建投投资/建投华文

作者:丁文翰

本文4307字,阅读时间11分钟

8月26日,在2025中国操作系统产业大会上,麒麟软件发布银河麒麟操作系统V11。当前,国产操作系统正迈入快速发展阶段,呈现出开源开放的崭新态势,与海外主流操作系统的差距持续缩小。银河麒麟V11的发布,正是这一发展进程中的重要成果。

本文将梳理国产操作系统产业发展现状,深入分析行业市场竞争格局与未来发展趋势,探讨国产操作系统如何在政策驱动与技术创新双重加持下,成长为支撑“数字中国”建设的核心引擎。

01

操作系统产业整体概况:软硬件的纽带,信创产业的基石

根据运行环境的不同,操作系统可以分为桌面操作系统、移动端操作系统、服务器操作系统和嵌入式操作系统等类型。其中,桌面和服务器操作系统属于计算机操作系统范畴。

桌面操作系统专为个人计算机设计,提供更加友好的图形用户界面,其挑战在于需适配大量软硬件,生态壁垒高,研发难度大。服务器操作系统则运行于服务器硬件,强调提供稳定、可靠和高性能的服务,所需适配软件数量较少,研发难度低于桌面端。

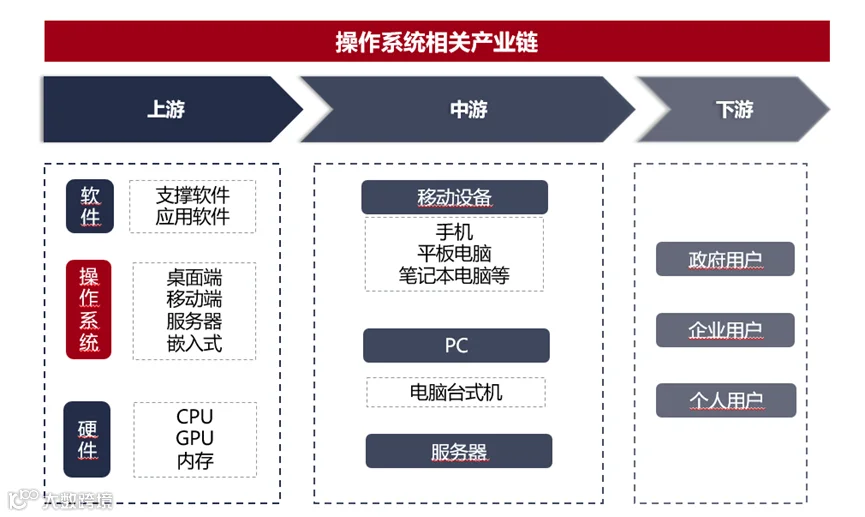

产业链上游包括软硬件和操作系统。操作系统向上支持应用与服务,向下管理相关CPU、GPU、内存等硬件。软件环节包括支撑软件和应用软件,丰富操作系统的功能属性。硬件环节中硬件厂商和操作系统开发商紧密合作,确保操作系统能够在不同硬件平台上运行。

中游为设备厂商,如PC和服务器等。设备制造商采购硬件和操作系统,并负责处理操作系统和硬件的兼容问题。

下游涵盖终端应用与行业服务。客户主体包括政府、企业、个人用户。目前国产操作系统已在政务与公共安全、金融、工业制造、教育科研等垂直领域实现应用,通过适配不同终端满足市场多元化需求。

02

中国计算机操作系统的发展现状:国产化替代有序推进,构筑信创安全长城

(一)市场持续增长,发展空间广阔

终端设备市场的持续发展以及云计算、物联网等新兴技术的推动,促使全球操作系统市场稳健增长。根据Business Research Insights数据,2024年全球操作系统市场规模约为535亿美元,预计2025年将达到573亿美元,并有望在2033年达到963亿美元。其中,桌面操作系统占比约30%,服务器操作系统占比约4%。

桌面端,国产化进程有望稳步推进。根据智研咨询数据,2023年我国桌面操作系统行业市场规模约为215.5亿元,其中国产桌面操作系统市场规模约为15亿元。预计2027年,国产桌面操作系统市场规模可达72.6亿元。中国当前商用PC保有量约1.6亿至1.9亿台,在党政和国央企替换的示范效应下,可引导更多行业客户接受国产操作系统,长期渗透率将持续提升。

服务器端,随着算力需求持续高涨,数据中心和服务器基础设施投资不断加大,中国服务器操作系统装机量稳步提升。沙利文数据显示,2019年至2022年中国服务器操作系统装机量及商业版装机量年复合增速均超10%,预计2022年至2027年装机量年复合增速达9.2%。

(二)国家政策指引,专项支持助力打赢信创“攻坚战”

自2006年“01专项”确立操作系统的战略地位以来,国家出台了一系列具有明确导向性的配套政策与专项措施,操作系统的国产替代已纳入顶层设计规划。

2016年,《关于印发“十三五”国家科技创新规划的通知》明确提出,提升服务器及桌面计算机CPU、操作系统等的功能、效能和可靠性;面向云计算、大数据等新需求开展操作系统等关键基础软硬件研发。

2021年,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中强调,加快补齐基础软件(含操作系统)等瓶颈短板。

2022年,国资委79号文件中要求,分阶段完成所有央企和地方国企的信息技术系统国产化替代,覆盖芯片、操作系统、数据库等全产业链,最终实现“关键领域核心技术自主可控”,强调了操作系统在信创产业链中的核心组成地位,要求进行系统性、全栈式的替代。

2024年,《中共中央关于进一步全面深化改革推进中国式现代化的决定》提出,打造自主可控的产业链供应链,强化集成电路、基础软件等重点领域技术攻关。操作系统国产化已被置于国家科技安全与产业安全的核心位置。

在信创政策引导、本土厂商技术突破与生态建设的共同推动下,国产操作系统正加速抢占市场份额。在服务器市场中,2024年国产Linux操作系统已占据半壁江山。相较而言,当前中国桌面操作系统市场中,微软Windows仍占据超过80%的份额,国产份额不足10%,国产替代进程任重道远。

桌面操作系统生态壁垒高,具有天然的寡头垄断市场特征,竞争格局高度集中。一方面,桌面用户黏性强,因使用习惯较难进行操作系统迁移;另一方面,行业具备显著的网络效应与规模效应,用户基数扩大会吸引更多供应商适配应用,进而吸引新用户加入,形成生态建设的正向循环。因此,国产桌面操作系统的突破尤为关键。

(三) 国产计算机操作系统市场呈现“双龙头”格局

国产计算机操作系统主要厂商包括麒麟软件、统信软件、华为、普华软件、中科方德等,其中麒麟软件与统信软件合计占据国产90%以上的份额,市场呈现“双龙头”格局。

麒麟软件连续13年保持中国Linux操作系统市场占有率第一名,依靠多元的产品矩阵,灵活的适配能力、强大的生态构建和安全稳定的性能,麒麟软件成为国产操作系统的绝对头部。

当前,麒麟软件拥有五大产品线,具备多领域、全场景的产品布局;截至2025年7月31日,麒麟软件软硬件适配累计总量超过700万项;生态适liu配官网累计注册用户数超10.4万,生态兼容广度行业领先;在数据安全领域,麒麟软件是全国首家通过CMMI 5级评估的操作系统厂商,且应用于政府机关办公、航天、金融等多个重要关键领域。

统信软件是国内首个发布桌面操作系统根社区的企业,研发历史已有20年。2023年,统信发布国内首个系统级应用开发框架UOS AI API 1.0,同时发布UOS AI,这也使得统信旗下的Deepin成为首个接入大模型的开源操作系统。

当前,统信业务覆盖桌面、服务器、智能终端三大领域,拥有集中域管平台、企业级应用商店、彩虹平台迁移软件三大应用产品,覆盖电信、金融、教育等诸多领域。截至2024年,统信国产平台装机量超过800万台,生态规模超700万,位于国内领先地位。

此外,华为作为重要市场参与者,旗下openEuler社区是一个面向数字基础设施的操作系统,偏重于服务器级别的基础设施支持以及复杂计算领域的嵌入式开发。

在桌面端,2025年5月,华为正式发布首款搭载HarmonyOS NEXT的鸿蒙PC。该系统内核采用纯鸿蒙架构,不依赖Linux内核。华为在系统内核、文件系统、编程语言、编译器、编程框架、AI模型等方面实现了全栈自研,构建了坚实的操作系统技术底座。

目前,HarmonyOS NEXT生态设备已突破10亿台,其应用市场汇聚超15,000款应用及元服务。依托手机、平板、笔记本等移动终端搭载自研系统的优势,华为正加速构建全场景生态,未来或重塑国产操作系统竞争格局。

03

操作系统行业展望

1.国产操作系统进入“真替真用”发展阶段,关注未来空间放量。

国产操作系统产业正迎来跨越式发展的关键阶段。2022年9月国资委79号文明确要求所有中央企业自2023年起需定期报送信息化系统国产化改造进度,标志着信创产业正式进入深化落地的“真替真用”实施阶段。

市场需求呈现梯次推进格局。当前我国信创体系按照"2+8+N"战略有序推进:党政系统(“2”)凭借成熟的解决方案持续发挥引领作用;金融、电信、电力等八大重点行业(“8”)进入全面铺开阶段,其中石油、交通、航空航天领域已启动关键环节替代,医疗、教育行业的解决方案关注度显著提升,信创应用正从党政领域向全行业渗透,产业生态新格局加速形成;而"N"则指向消费市场的全方位应用拓展。

随着关键领域国产化考核时间节点将近,桌面操作系统的替换进度将进一步加速。根据《中国信创产业发展白皮书(2024)》的数据显示,截至2024年底,全国超过80%的党政机关、央国企、军工单位已开始部署或试点国产操作系统。特别是在办公终端、服务器、国产化边缘设备等领域,使用比例持续上升。

此外,完成基础替换后,随着庞大用户基数的形成,每年约20%的计算机设备更新需求以及企业级服务市场的拓展,将持续为国产操作系统行业注入增长动能。

2.关注操作系统智能化趋势

人工智能、大数据与云计算的融合创新正推动操作系统基础架构的深度变革。相比于传统操作系统,智能化操作系统不仅能有效提升软件性能,还能保障系统的安全与稳定性。

在性能方面,AI能够分析用户使用习惯以优化资源分配,根据具体需求和环境自动推荐应用程序与服务,实现工作状态在不同设备间的无缝迁移,显著提高系统响应速度和应用性能。

在安全方面,AI通过学习正常用户的行为模式,可实现实时监控与预警,逐步构建自适应的安全机制, 防御未知威胁和变种恶意软件,提高操作系统的安全性。

以麒麟软件为例,公司积极布局AI与云原生领域,旗下产品银河麒麟桌面操作系统V10 SP1 2503,基于自研的“AI子系统”,利用分层架构设计,合理划分不同功能模块,实现芯片、大模型、应用的自由组合,满足用户多样化、定制化需求。

此外,华为旗下的鸿蒙系统内置强大的AI能力,通过不同层次的AI能力开放,满足开发者的不同开发场景下的诉求,降低应用的开发门槛,助力开发者高效实现应用智能化升级。

3.关注国产操作系统生态建设

中国工程院院士孙家广表示,“健康稳定的生态系统是保障技术创新和产业发展的关键,要构建一个开放包容共享的生态系统,吸引更多合作伙伴加入其中,共同推动我国信息技术产业发展。” 过往制约国产操作系统发展的主要因素集中于生态体系建设。

作为操作系统竞争力的核心指标,软硬件适配规模直接决定用户粘性与使用体验。基于Linux内核的研发路径降低了初期开发成本,但要构建媲美国际主流产品的生态体系,需凝聚海量软硬件厂商的协同创新。

由于国产操作系统起步较晚,国产操作系统适配数量较海外巨头存在代际差距。截至2023年,Windows兼容软件3500万个,适配硬件数量超过1600万,生态系统体量远远超过国产操作系统。

破局之势在信创浪潮中逐步显现。尽管海外软件对国产系统适配意愿不足,但信创政策通过强制国产化配套机制,成功构建起自主可控的软件生态体系,有效促进产业链上下游协同发展。

截止到2025年上半年,麒麟软件生态兼容适配总量累计超过679万项;统信软件软硬件生态适配数超700万,生态伙伴规模即将突破80万,基于统信 UOS 的原生应用已上架1.5万余款。此外,在计算机核心芯片、关键外设、应用软件等关键环节,国产化替代进程全面提速,生态全链协同发展取得实质性突破。

信创供给侧:国产软硬件生态

资料来源:公开数据,建投投资整理

图片来源:unsplash.com/pexels.com,即梦AI