JIC投资观察原创文章

中国建投子公司建投控股

作者:孙浩菻

本文4698字,阅读时间12分钟

2025年三季度,房地产市场延续了二季度以来的运行态势,市场复苏基础不牢,整体动力稍显不足。8月国务院会议重申要“采取有力措施巩固房地产市场止跌回稳态势”,释放积极信号,随后以北京、上海和深圳为代表的核心城市进一步优化限购政策,带动9月市场略有修复。

供需两侧持续深化改革,需求端通过优化公积金贷款、加大购房补贴、优化房票政策、放宽限购政策激发市场活力;供给端在控制增量、去化库存、提高质量三个方向持续优化。

在此背景下,法拍房市场作为房地产市场的观察窗口,从另一个维度揭示了市场深层次的动态变化。本文将通过详实的数据,深度剖析2025年三季度法拍房市场“量减价跌但折扣率趋稳”背后的结构性变化,揭示住宅、商业、工业三大类资产的分化走势与核心城市的真实表现。

01

法拍房总体市场:量减价跌,结构保持稳定

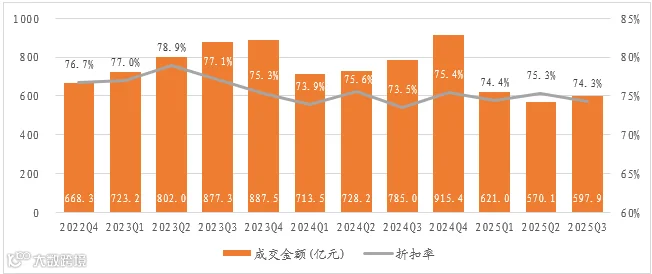

(一)总量:成交量价双降,折扣率趋稳,市场预期偏弱

数据来源:中指数据库,建投控股整理

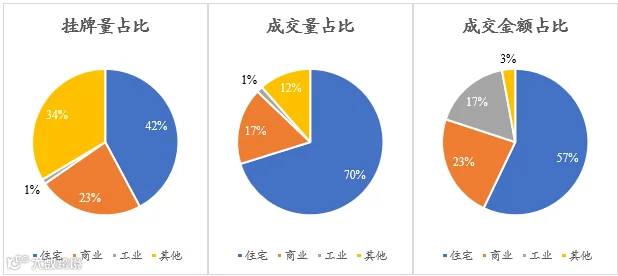

(二)结构:住宅主导地位强化,工业价值凸显,其他类别活跃度提升

总体来看,2025年三季度法拍房市场结构保持稳定,住宅在挂拍量、成交量和成交金额中仍占据核心地位。住宅挂拍量占比42.0%,成交量占比70.0%,成交金额占比57.0%,显示其作为市场主要交易标的的地位稳固。

商业资产挂拍量占比23.0%,成交量占比17.0%,成交金额占比23.0%。其规模与活跃度较住宅有所差距,但仍是市场重要组成部分。

工业资产挂拍量占比仅1.0%,但成交金额占比达17.0%,凸显其高价值属性。在成熟工业资产不可再生的背景下,法拍工业资产成为供应的主要渠道,市场热度不减。

2025年三季度法拍房市场结构

数据来源:中指数据库,建投控股整理

(三)趋势:供给回升成交率企稳,折扣率保持稳定

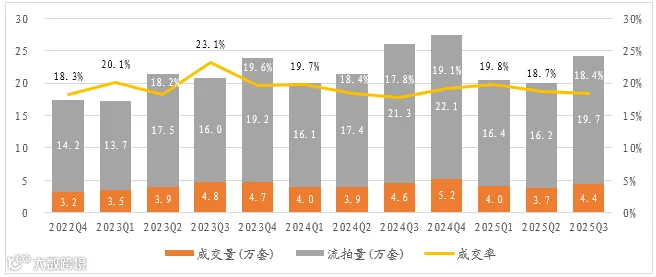

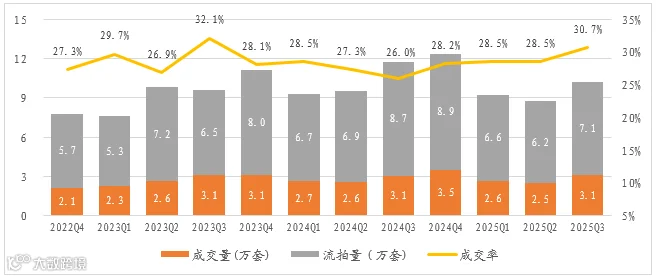

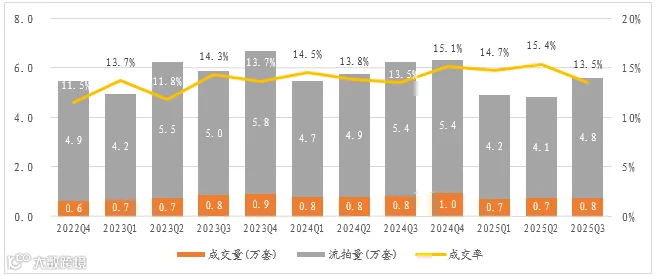

近三年法拍房成交量、流拍量和成交率

数据来源:中指数据库

近三年法拍房成交金额、折扣率

数据来源:中指数据库

价格方面,2025年三季度折扣率为74.3%,与二季度基本持平,且略高于去年同期水平。成交金额597.9亿元,环比回升4.9%,但同比仍下降23.8%,反映资产估值整体承压的态势仍未得到根本改善。

总体来看,市场呈现“供给回升、成交企稳、价格承压”的运行特征,买方市场格局延续。

02

法拍住宅市场:市场萎缩、价格下降,I级城市仍具比较优势

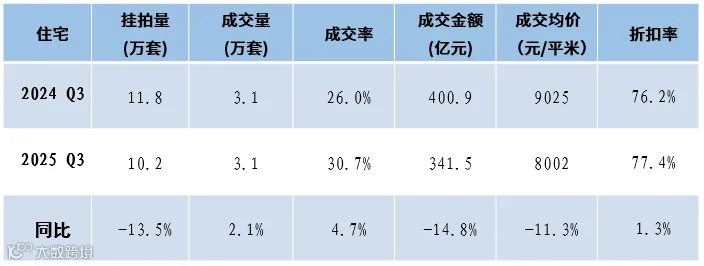

(一)总量:挂拍量收缩,成交量回升,折扣率逆势上涨

2025年三季度法拍住宅数据总览

数据来源:中指数据库

(二)趋势:成交率显著回升,折扣率保持稳定

供需方面,2025年三季度法拍住宅市场出现积极变化。成交量3.1万套,环比二季度增长24.0%,回升至2024年同期水平;成交率30.7%,创2023年四季度以来新高,较二季度提升2.2个百分点,显示市场流动性有所改善。

数据来源:中指数据库

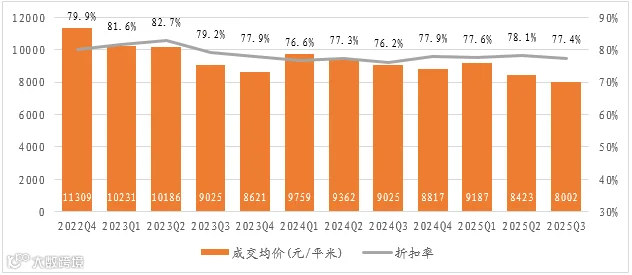

价格方面,成交均价8002元/平米,环比下降5.0%,同比下跌11.3%,仍处下行通道。但折扣率77.4%保持稳定,年内波动幅度较小。整体来看,市场呈现“量升价跌”特征,成交率的显著回升表明需求端出现回暖迹象。虽然价格仍在调整,但折扣率的稳定运行或预示市场正接近底部区间。未来,随着各项政策支持持续落地,法拍住宅将进一步巩固回暖态势。

近三年法拍住宅成交均价、折扣率

数据来源:中指数据库

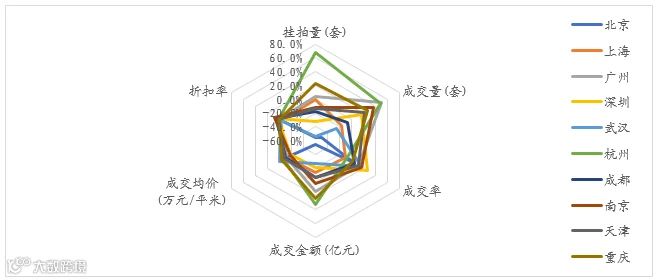

(三)重点城市:核心城市各有特征,市场分化持续显现

2025年三季度,重点城市法拍住宅市场延续分化态势,挂拍量、成交率、价格等维度呈现新特征。

挂拍量方面,城市间差距显著,呈现 “中西部城市偏高、核心一线城市偏低” 的格局。重庆以4032套大幅领先,成都以2317套位居第二;广州、杭州、天津等城市挂拍量处于中等区间;北京、上海、深圳等挂拍规模相对较小,侧面体现核心城市经济稳定性,进入法拍程序的住宅相对有限。

成交率方面,头部城市与尾部城市差距拉大,需求分化加剧。深圳、上海、杭州等成交率领先,法拍房需求旺盛。其中,深圳以66.6%居首,杭州为57.9%,上海为52.3%;北京、广州等成交率相对偏低,或因三季度二手房价调整幅度较大,抑制市场需求,拉低整体成交率。

成交均价与金额方面,仍受城市经济实力主导。头部梯位包括北京、上海和深圳;杭州、广州、南京处于第二梯队;重庆成交均价仅5987元/平米,在重点城市中处于末位。

2025年三季度重点城市法拍住宅数据

数据来源:中指数据库

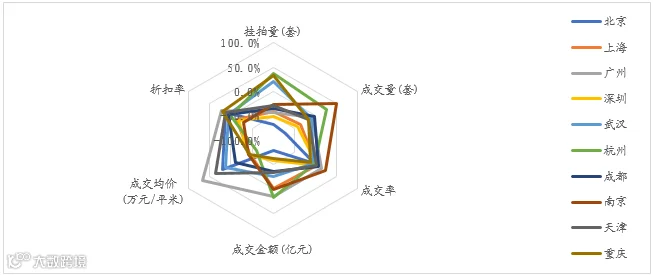

在法拍住宅的各项指标的同比变化中,杭州在挂牌量和成交金额方面表现突出,广州在成交量方面在重点城市中名列前茅,深圳的成交率改善最为明显。

2025年三季度重点城市法拍住宅同比变化

数据来源:中指数据库,建投控股整理

03

法拍商业市场:供需延续收缩,折扣率小幅回升,成交均价探底

(一)总量:供需同步收缩,成交率保持稳定,折扣率小幅回升

2025年三季度法拍商业资产数据

数据来源:中指数据库,建投控股整理

(二)趋势:市场流动性保持稳定,价格延续下行趋势

在商业市场规模收缩的背景下,2025年三季度法拍商业流动性保持稳定。相较于上季度,本季度挂拍量显著回升,成交量也略有增长。虽然成交率较二季度有所回落,但仅略低于近三年平均值,显示市场虽有波动,但整体承接力未出现大幅下滑。

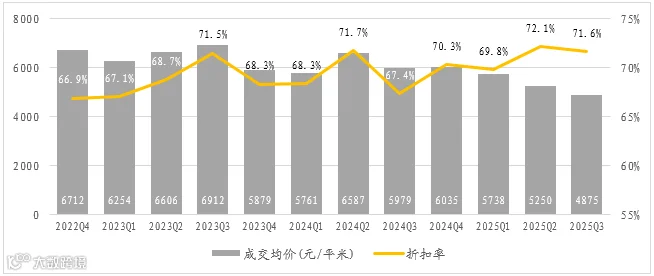

价格方面,法拍商业资产成交均价延续下行趋势,2025年三季度仅为4875元/平米,环比下降7.1%;折扣率71.6%,较去年同期提升4.2个百分点,虽略低于整体法拍平均折扣率,但仍处于近三年相对较高水平。

近三年法拍商业资产新增挂拍量、成交量及成交率

数据来源:中指数据库

近三年法拍商业资产成交均价、折扣率

数据来源:中指数据库

(三)重点城市:供应格局分化,南京成交率领先,广州均价居首

挂拍量方面,城市间规模差异显著。重庆以3113套位居榜首,成都1059套次之,反映这些城市法拍商业市场供应充足;武汉、天津等城市处于中间区间;北京、南京挂拍量不足200套,体现核心城市商业资产稳定性较高,法拍市场供给有限。

成交率方面,城市间分化明显。南京以46.9%的成交率领先其他城市,上海、广州、杭州等城市成交率均超35%,处于高活跃度梯队;北京、深圳、成都等城市成交率在25%左右徘徊;武汉成交率仅9.9%,或因房源质量参差、商业需求疲软,市场去化压力较大。

2025年三季度法拍商业资产数据

数据来源:中指数据库,建投控股整理

在法拍商业资产的同比变化中,南京市场表现最为亮眼。南京成交量同比增长50.0%,成交率提升23.8个百分点,增幅均居重点城市首位,市场活跃度显著提升;广州成交均价同比上涨66.3%,涨幅领先各城市,资产价值认可度显著回升。重庆挂拍量同比增长32.0%,但成交金额同比下降62.9%,呈现“量增价跌”态势。杭州挂拍量增长37.5%,但成交均价下降59.4%,反映市场结构发生重大变化。

2025年三季度重点城市法拍商业资产同比变化

数据来源:中指数据库,建投控股整理

04

法拍工业市场:各维度数据下行,市场继续调整,出现企稳迹象

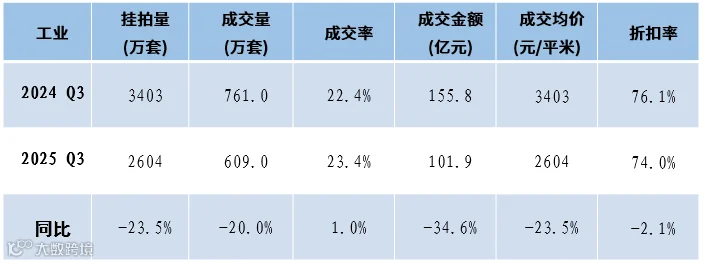

(一)总量:量价持续收缩,折扣率下行

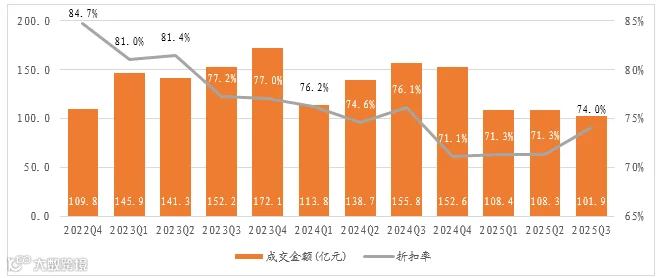

2025年三季度,法拍工业市场供需继续收缩,交易规模进一步缩减。挂拍量2604套,同比下降23.5%,供应端持续收紧;成交量609套,同比减少20.0%,市场活跃度保持低位。成交金额101.9亿元,同比下降34.6%,成交金额降幅显著大于成交量降幅,反映价格下行。折扣率为74.0%,同比下降2.1个百分点,资产价值承压明显。

数据来源:中指数据库,建投控股整理

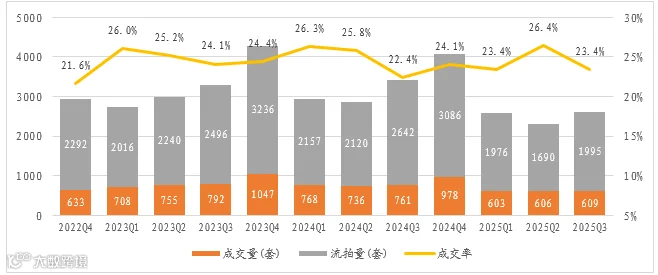

(二)趋势:市场延续调整态势,成交率保持稳定,折扣率小幅回升

供需方面,法拍工业市场整体呈现波动调整特征。2025年三季度挂拍量2604套,环比增加11.8%;成交量609套,环比基本持平;成交率23.4%,同比抬升1.0个百分点,但较二季度下降3.0个百分点。

近三年法拍工业资产新增挂拍量、成交量及成交率

数据来源:中指数据库

近三年法拍工业资产成交金额、折扣率

数据来源:中指数据库

05

总结与展望:市场深度调整中现结构性变化,政策优化将为破局点

总体而言,三季度法拍房市场在持续调整中呈现出新的运行特征。尽管市场整体仍面临一定压力,但部分数据已显现出积极信号。供需关系正在重新寻找平衡点,市场参与者的心态渐趋理性,价格预期趋于稳定。

从市场结构来看,各细分领域资产表现出差异化特征。住宅市场依然保持其核心地位,展现出较强的市场抗压能力;商业资产交易虽然活跃度有限,但价格预期逐步清晰;工业类资产凭借其独特的产业属性,维持着特定的市场需求。

展望未来,法拍房市场的发展与宏观政策环境密不可分。当前,房地产市场的政策调整正在向精细化、差异化方向推进,这些措施有望为法拍房市场创造更加稳定的发展环境。随着存量资产盘活工作的深入推进,以及房地产市场长效机制建设的持续完善,法拍房市场有望逐步迈向高质量发展新阶段。

图片来源:unsplash.com/pexels.com