JIC投资观察原创文章

作者:李浩,中国建投研究院

本文3199字,阅读时间约8分钟

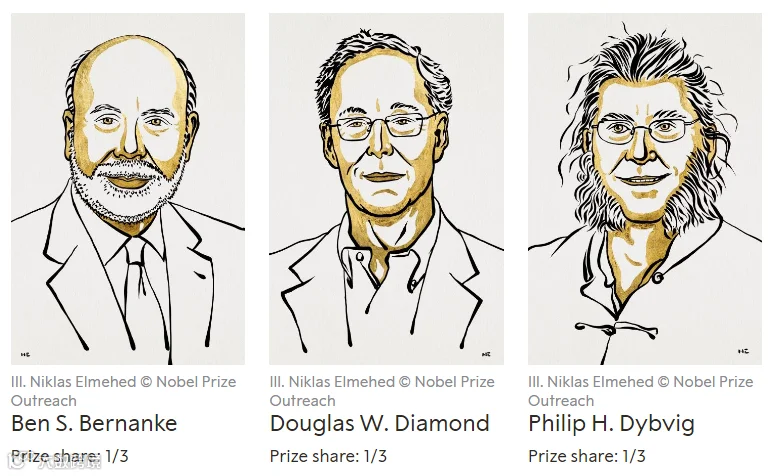

北京时间10月10日,2022年的诺贝尔经济学奖正式揭晓。三位美国经济学家——本·伯南克(Ben S. Bernanke)、道格拉斯·戴蒙德(Douglas Diamond)和菲利普·迪布维格(Philip Dybvig)凭借对“银行与金融危机研究”的突出贡献而分享诺奖。

今年的三位新科诺奖得主可谓近年来离金融从业者“最近”的一次。

此前担任美联储主席的伯南克,在金融业内自是无人不知,甚至社会大众也经常从各大媒体有所耳闻。戴蒙德和迪布维格虽然稍显陌生,但作为金融中介理论的重要奠基者,两位学者所构建的“D-D模型”也是当今每本金融学专业教材中的必修内容。

那么,为什么诺贝尔经济学奖会在时隔九年后再次授予金融学领域的相关研究?三位学者的研究观点又对现实经济和金融体系有何意义呢?

01

伯南克作为经济学家与美联储主席的“一体两面”

作为一位著名的货币经济学家,伯南克最具代表性的研究成果是与马克•格特勒(Mark Gertler)等主要合作者在上个世纪80-90年代提出的“金融加速器”(Financial Accelerator)理论。

在20世纪80年代以前,美国经济学界还是以弗里德曼为首的“货币学派”主导。他们对金融体系和经济衰退机制的理解,仍是基于银行在货币创造过程中的职能,即由于储户大量取款,银行能拿来放贷的存款减少,导致全社会货币供应量减少,进而通货紧缩、经济衰退。

伯南克则基于对1929-1933年美国“大萧条”的经济史探讨,开创性地指出金融体系还能够通过另一个渠道对经济波动产生于类似“加速器”的放大作用:由于银行和企业之间存在信息不对称,当经济下行时,企业的资产负债表会收缩,作为抵押品的资产价值下跌,从金融体系获得的信贷资金也会相应减少。这不仅会造成经济部门的整体投资水平降低,甚至可能引发企业资金链断裂,使得经济陷于衰退。

金融加速器理论与费雪的“债务-通缩”理论一脉相承,为理解金融体系在宏观经济周期中的作用提供了一个独特视角:即经济中的一个微小冲击,就可能通过金融体系的顺周期作用被不断传递和加剧,这对现代经济周期以及金融危机中的诸多现象给予更加贴近现实、更具说服力的解释。

例如,日本在上个世纪80年代末到90年代初由房地产泡沫破裂引发的资产价格剧烈波动,进而使得从90年代起长期衰退,陷入“失去的二十年”, 这一过程中就存在非常显著的金融加速器效应。在美国“次贷危机”中,由于金融监管的放松和金融创新,房地产部门经济中的金融加速器效应同样也成为引发经济波动的重要因素。

而担任美联储主席时的伯南克,其货币政策主张最鲜明的特征则是坚持灵活的通货膨胀目标制,即把物价稳定与金融稳定看作是相互补充、相互协调的政策目标。灵活的通货膨胀基准目标制是一种介于“相机抉择”与“单一规则”之间的货币政策框架,它要求在正常情况下货币政策当局首要应致力于长期物价稳定,在短期内政策则可以具有一定的灵活性;不过,货币政策不可能也不应该理会股票等资产价格的波动,而是应当主动关注并提前应对资产价格波动对通胀预期的影响。

虽然灵活通货膨胀目标制并非伯南克提出,但是他始终坚信这是最优的货币政策准则。

美联储在2008年国际金融危机之后开启的量化宽松政策,正是伯南克理论观点和政策主张的综合体现:

一方面,伯南克基于其“金融加速器”理论,认识到居民和企业资产负债表收缩引发的银行惜贷如果不能得到解决,宽松货币政策就无法刺激实体经济的消费活力和企业投资意愿,因此他采取对美国长期国债和房地产抵押支持证券的资产购买措施,修复抵押品价格下跌引发的资产端问题。

另一方面,伯南克也没有为了刺激经济和就业而出台可能大幅推高通胀的全面宽松货币政策,在其任内美国M2增速始终低于基础货币增长,QE注入流动性的操作也没有引起美国CPI的大幅上升。

02

戴蒙德和迪布维格的研究如何使银行流动性不再脆弱

戴蒙德和迪布维格本次获奖是凭借他们在1983 年提出的银行挤兑模型(D-D模型)。这一模型从银行存款的功能、缺陷和优化角度,证实了银行因其流动性中介的作用而不会被其他机构或市场取代,并基于模型提出防止银行发生挤兑风险的措施。

恐慌挤兑风险长期以来是银行体系脆弱性的重要来源,也是历史上经济金融危机的重要特征之一。

在正常情况下, 银行通过吸收存款并发放贷款得以支持长期投资、并获取利差收入,储户则能够获取存款利息收益,这时银行就在充当流动性中介,发挥着跨期资源配置作用,并促进经济实现均衡。但是,如果银行遇到短时间内的大量取款,则可能打破这种均衡:由于银行流动资金有限,迫使其在亏本的基础上清算大部分资产,这将造成银行贷款损失,甚至可能导致破产。

当银行发生流动性危机时,必然难以偿还所有存款人的本金和利息,那么越早进行挤兑的储户损失最小,而晚取款的储户则损失最大。这就形成了一个经典的“囚徒困境”——即个体的理性均衡(尽快取款)最终会导致集体的非理性均衡(爆发挤兑)。因此,即使是一家资产状况健康的银行,也可能由于一次突发的大额取款,而由于群体非理性恐慌,引发挤兑风险的。

戴蒙德和迪布维格进一步指出,当银行面临挤兑时,暂停为储户办理取款虽然能够防范突发的流动性风险,但会在金融体系内引发进一步恐慌、产生传染效应。因此,更好的机制是由央行作为最后贷款人或政府提供存款保险。这样在银行面临挤兑风险时,由于政府信用和存款保险的兜底作用,可以使储户确信即使不立即取款,最终也能保证本金安全。虽然在这一过程中,政府可能会付出一定经济成本,但可以在不损害银行资产转换能力基础上避免挤兑风险,从而防止金融体系内部传染引发危机、造成更大的经济社会损失。

在实践中,目前世界上已有140多个国家和地区建立了存款保险制度,成为了一项金融业的基础性制度安排,在保护存款人权益、及时防范和化解金融风险、维护金融体系稳定等方面都发挥了重要作用。

03

他们对当下全球金融稳定的意义和启示

虽然三位学者的观点早已成为普遍共识的经济、金融学理论,但在这些观点提出的年代,在经典经济学分析和政策制定框架中,金融中介还是一个不那么重要的“小角色”。因此,这也是为何诺贝尔奖委员会在颁奖词对他们给予了非常高的评价:

“现代银行业研究阐明了我们为什么要有银行,如何使银行在危机中不那么脆弱,以及银行倒闭如何加剧金融危机。这项研究的基础是由本-伯南克、道格拉斯-戴蒙德和菲利普-迪布维格在1980年代初奠定的。”

而从当下的全球经济形势看,三位经济学家获奖更是具有深刻的现实意义。

在高通胀和经济衰退压力的双重影响下,发达国家央行的激进加息动作引发金融市场动荡、资产价格大幅波动,全球金融体系稳定正在面临越来越大的冲击;而近期坊间对于国际大型投行可能面临流动性危机甚至破产的传言,则进一步引发市场的担忧。

正如伯南克在获奖后的首次公开讲话所说,“即使金融问题没有在一开始成为重要事件,但伴随着时间的推移,如果它让金融环境变得更糟糕,可能会加剧问题,所以我认为这是我们真正必须密切关注的事情。”

因此,金融稳定和宏观审慎监管无疑应该成为当前全球央行高度关注的问题,一方面需要果断决策,做好潜在金融隐患的“及时拆弹”,另一方面,要充分做好预期管理和政策协调,这也是使“金融加速器”发挥正向效应的重要决定因素。

三位经济学家的学术观点对于我国当前货币政策制定和宏观审慎监管框架的完善同样具有重要理论价值和借鉴意义:首先,应当进一步深化金融市场化改革,降低金融体系的制度性摩擦,提升金融服务实体经济能力;其次,在审慎开展金融创新的基础上,增强金融监管效能,监管和潜在风险观测、预警能力;再次,在经济稳定与金融稳定之间做好平衡,避免因经济刺激催升通胀预期和资产泡沫,为潜在的金融动荡埋下隐患;最后,进一步筑牢以央行“最后贷款人”、审慎监管和存款保险制度为支柱的金融安全网,加快金融稳定制度法规的顶层设计。

图片来源:

unsplash.com/nobelprize.org

文章为作者独立观点,不代表JIC投资观察立场。