JIC投资观察原创文章

作者:李浩

中国建投研究院

本文4061字,阅读时间约10分钟

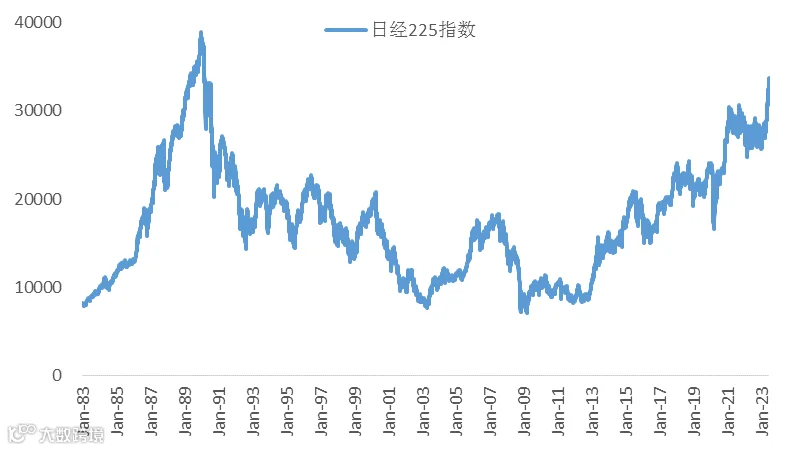

今年以来,日本股市表现强势引发市场热议。截至6月16日,日经225指数年内累计涨幅达到29.17%,刷新近33年来新高,并且自1990年资产价格泡沫破裂后首次站上30000点大关。

图1 今年以来日本股市表现强劲

资料来源: iFind,建投研究院

从全球范围比较看,日经225指数的表现在主要股指中也处于前列,年内涨幅显著高于美国标普500(14.85%)、英国富时100(2.56%)、香港恒生指数(1.31%)、沪深300指数(2.37%)等,甚至和新兴国家股市相比也势头强劲。

01

“日特估”风头正盛的缘由

自上世纪90年代以来,日本股市在投资人眼中的印象就是持续低迷。在经历了80年代末泡沫经济的破灭后,日本经济陷于“失去的二十年”,由于受到长期通缩、老龄化少子化、债务过剩、“僵尸企业”盛行等一系列压力,日本股市表现曾长期落后于其他主要市场。30000点成为了日经指数的“铁顶”,海外投资者也对日股一直保持着相对低配的状态。

不过,从2012年开始,时任日本首相安倍晋三在上台后推出了一系列刺激经济和释放流动性的政策。在“安倍经济学”的提振下,日本经济慢慢走出了持续通缩局面,叠加企业经营质量逐步好转,股市也开始重新回到趋势性走牛的轨道。

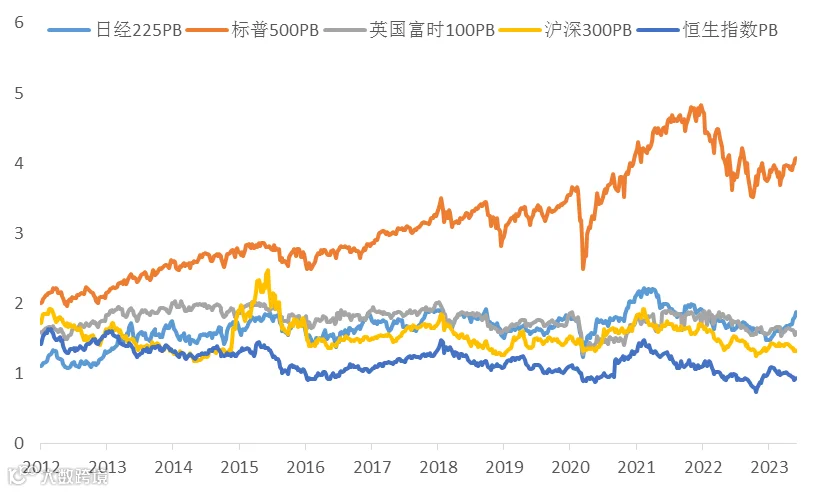

2012年至今,日经225指数收益率水平显著好于富时100、恒生指数和上证指数等,与表现优异的标普500指数收益率基本持平,在全球市场中处于靠前水平。这说明日本股市的走牛并非单纯短期的资金脉冲行情,也意味着的确具有其内在的“日特估”逻辑:

首先,长期低估值叠加企业经营好转形成预期差。

由于此前市场一直存在对于日本经济基本面悲观的预期,日股估值在全球范围内都处于偏低水平。日经225指数PB长期低于标普500指数,仅略高于恒生指数和上证指数。尽管经过今年以来的较大上涨,目前日经225成分股的破净率仍然近40%,不仅远高于美欧股市,也高于沪深股市的整体水平。

随着近年来政策提振,日本经济逐步走出通缩,在通胀回升预期下,叠加日本失业率处于低位,工资增速回升,企业提价意愿和经营基本面不断好转。在此背景下,日股整体的低估值也就形成了较大的估值预期差,对海外资本产生了吸引力。

图2 日经225指数PB长期低于标普500

资料来源: iFind,建投研究院

其次,自由现金流改善促进股东回报能力提升。

作为股东长期回报的重要指标,日本企业的自由现金流从2015年起结束了长期为负的状态,企业股东和债权人可分配的现金流额度增长,使得日企的股东回报能力不断提升,最明显的就是龙头上市公司的现金分红和股份回购规模逐年增长。

以日经225成分股为例,其营收前20的公司分红规模从2010年的不到1万亿日元增长至2021年的超过3万亿日元,平均股息率始终保持在2%-3%的稳定区间,这相较于同期日本极低的利率水平具备明显吸引力。2022财年,日本企业分红规模达到12.13万亿日元,回购股份规模达到7.46万亿日元,分红收益率和回购收益率分别达到了2.54%和1.57%。

再次,政策积极引导企业ROE提升和公司治理改善。

2012年安倍重新上台后,为促进日本经济复苏、提升日企国际竞争力,提出了企业治理改革的设想。在日本经济产业省的倡议下,2014年日本一桥大学教授伊藤邦雄编制了《伊藤报告》,指出长期以来影响日本企业竞争力和吸引力的本质原因是企业经营效率偏低,并提出了要将日本上市公司ROE提升至8%的目标。日本金融厅和东京证交所对此积极响应,并发布了一系列指导性文件鼓励企业提升ROE。从数据上看,此后日企的ROE水平也的确实现了稳健提升,特别是日经225成份股中营收前20的大公司ROE持续稳定在20%以上。

今年3月,东京证交所再度发布了《关于实现关注资金成本和股价经营要求》的指引文件,其中特别提及对于日本破净公司的关注措施,要求它们进行更为完善的信息披露,并推进公司治理改善和投资者沟通的有关措施。市场对于该指引给予了正面反馈,这也成为今年日股加速上涨的催化剂之一。

除了上述因素外,今年“股神”巴菲特增持日本五大商社股票的“名人效应”也进一步提高了日本股市的关注度和吸引力。基于日本长期低利率的环境,伯克希尔-哈撒韦公司通过不断发行日元债券获取低成本资金,从而对日本商社股票加大了投资。在当前国际地缘政治冲突加剧、欧美信用紧缩风险和银行业危机削弱系统稳定性的背景下,“股神”的这番操作使得海外投资人对日元资产的避险作用更加认可,外资开始加速流入日本市场。

02

“中特估”调整后能否再度起航?

今年以来,随着“中国特色估值体系”提出后资本市场关注度不断升温,A股央国企板块也开启了一轮“中特估”行情。不过,在经历4月较强势的概念性炒作后,5月以来“中特估”概念股也出现了较为显著的调整,这也引发市场对于相关题材持续性的热议。

相较于如火如荼的“日特估”行情,“中特估”虽然在锚定目标等方面存在一些差异,但同样具有类似的估值修复逻辑:

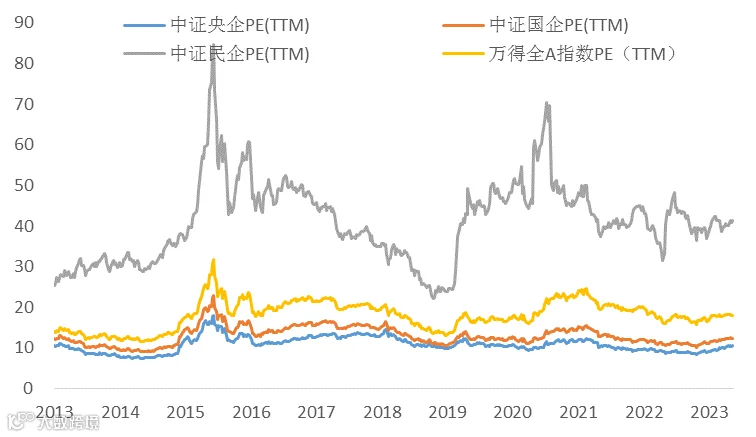

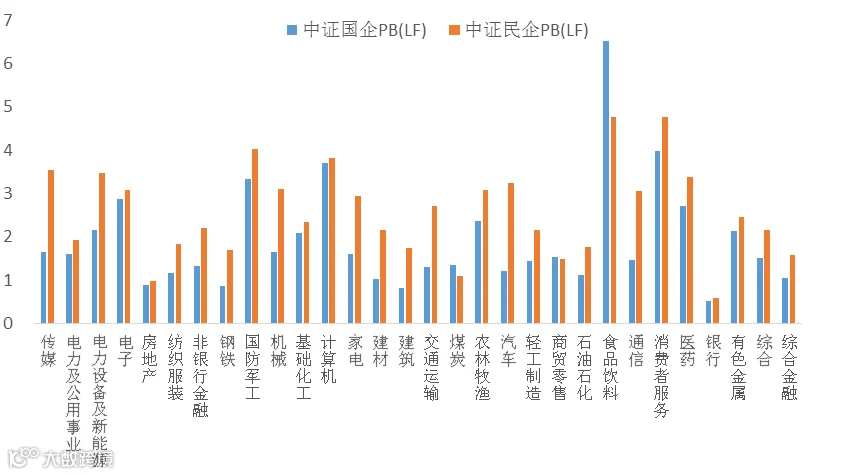

从估值水平来看,虽然今年以来央国企板块估值水平得到了一定提升,但总体仍然偏低。截至2023年6月16日,中证央企和中证国企板块的PB水平分别为1.05倍和1.20倍,仍然低于近10年来历史均值和中位数,也低于沪深股市1.65倍的整体PB水平。而和“日特估”的对标来看,目前日经225指数成分股的平均PB约为1.86倍,“中特估”同样也具备估值优势。

图3 近来A股央国企估值持续低于民企

资料来源:iFind,建投研究院

从股息率水平来看,随着“中特估”板块的上涨,中证央企和中证国企板块股息率相较于十年期国债收益率的比值自去年底以来逐步下降,但目前仍然高于1;特别是央企股息率与10年期国债收益率的比值仍处于历史85%分位的较高水平。截至6月16日,中证央企和中证国企指数的股息率分别为3.2161%和2.8261%,其中中证银行指数的股息率水平更是达到5.1730%,显著高于日经225指数1.7866%的股息率。在当前国内市场利率水平进一步下行预期下,相关品种的分红回报吸引力仍较充足。

与“日特估”积极提升企业价值的举措类似,“中特估”同样具备一系列估值修复驱动因素:

一方面,当前我国正在加快构建新发展格局,打造以实体经济为支撑的现代化产业链已成为经济高质量发展的重要任务和关键路径。在建设现代化产业体系的进程中,国有企业、特别是大型央企除了参与市场化经营,还肩负着促进产业升级的历史重任,有望在新型举国体制下不断提升自主创新能力、数字化能力和绿色低碳能力,从而实现企业内生增长。

尤其值得注意的是,2023年国企考核标准由“两利四率”调整为“一利五率”,除了继续保留对资产负债率、研发经费投入强度和全员劳动生产率的考核以外,首次将ROE和营业现金比率替换了之前使用的净利润和营业收入利润率两项指标。由于“资产负债率稳定在65%以下”的要求继续保持,央国企不能仅依赖杠杆提升拉动ROE,而需要不断促进经营效率的提升。新的考核标准也更加贴近资本市场,有望不断促进央国企估值预期的好转。

另一方面,“中特估”在可持续发展理念方面与ESG高度契合:首先,二者均注重长期价值导向,考虑公司的环境影响、社会责任和良好的公司治理,追求长期可持续的投资回报,将社会责任“正外部性”等非财务性因素纳入估值模型中;其次,二者均重视降低与不良环境实践、社会冲突或公司治理问题相关的风险,赋予安全、稳定等要素以更高的估值溢价;再次,二者均对人与自然和谐共生可持续发展给予高度关注,重视企业在绿色治理等方面的贡献。随着ESG理念正在日益受到国内外机构投资者重视,A股央国企的环保、社会责任和治理价值有望得到重估。

综上分析,虽然近期“中特估”短期概念性炒作已暂告一段落,但有理由相信央国企板块的估值修复空间潜力仍较为充足,未来相当长一段时期“中特估”都有望成为A股市场的重要行情主线。

03

“金特估”价值有望迎来进一步挖掘

作为“中特估”中最大的权重板块,A股大金融、特别是银行板块的估值偏低情况一直较为突出。截至6月16日,中证金融指数的整体PB为0.71倍, PE为6.76倍,均低于过去10年均值和中位数水平;其中,银行板块的平均PB和PE更是只有0.56倍和4.92倍,在A股42家上市银行中,仅有宁波银行一家的PB高于1,破净率高达97.6%。

过去十年间,A股金融板块的估值始终处于趋势性下行状态,这与近年中国金融业相对稳健的经营基本面形成反差。横向对比全球公司,A股大金融估值也普遍低于海外公司。以标普500金融指数为例,过去10年其PB和PE的均值为1.24倍和13.34倍。

图4 A股大金融估值偏低较为突出

资料来源:iFind,建投研究院

近年来A股大金融估值下行的原因是多方面的:首先,银行股低估主要是由于利率市场化等因素对其业绩预期形成制约,加之中国经济增速换挡、市场对银行潜在不良资产规模存在一定担忧。其次,券商股由于经营周期性较强,受近年来A股走势影响,市场对其成长性缺乏信心,故估值也处于历史均值中枢以下,且不同券商间估值分化加大。再次,保险股受到负债端和资产波动的影响,内含价值PE/V近年来呈不断下降趋势,目前已处于历史低点,这也对市场估值预期形成了拖累。

中国特色估值体系的构建无疑是A股大金融板块估值修复的长期机遇,随着政策和监管层面越来越重视在服务中国式现代化中促进金融业估值提升和高质量发展,“金特估”有望成为“中特估”中一条重要的细分赛道:

从银行业来看,我国银行盈利能力相较欧美银行处于较高水平,特别是在外部宏观环境波动时,我国银行业ROE及净利润增速仍维持平稳走势,具有较强韧性;同时,随着近年来不断加大不良核销力度,增厚拨备计提,存量风险持续出清,我国商业银行的拨备覆盖率水平也较欧美银行具有优势;随着国内经济复苏、信贷需求回暖,金融让利压力逐步趋缓,具备低估值和高股息优势的A股上市银行性价比正在日益凸显。

从非银金融看,随着2023年以来证券市场表现趋暖,券商经营环境逐步好转,加上全面注册制落地不断完善投融资生态,资本市场在助力构建现代化产业体系过程中的核心枢纽地位将更为凸显,未来长期发展空间较为充足。同时,随着经济修复预期逐步增强,我国保险业也同样将受益于权益市场回暖,加之近年来险企负债端降本增效成果显现,有望带动新业务价值和利润增速的改善,板块估值可望进一步得到修复。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。