JIC投资观察原创文章

作者:陆挺

中国建投成员企业中建投信托

本文4142字,阅读时间约10分钟

自2021年下半年始,部分房企出现资金链断裂、陆续暴雷,大量楼盘烂尾。为稳定房地产市场,坚持房住不炒定位,支持住房需求,稳民生、保交楼,各地政府相继出台保交楼政策。

在此背景下,为妥善解决烂尾楼引发的商品房消费者权利保护问题,今年4月20日,最高人民法院(下称“最高院”)下发《最高人民法院关于商品房消费者权利保护问题的批复》(法释〔2023〕1号)(下称“1号批复”)。

部分公众将1号批复解读为:购房者房屋交付或返还价款优先权>建设工程价款优先受偿权>抵押权>其他债权,并由此认为购房者迎来了春天,不惧施工方及抵押权人,多了一张烂尾楼下的“免死金牌”。

然而,通过考察商品房消费者优先权的历史沿革及其背后的价值导向变化,笔者认为简单地将1号批复解读为商品房消费者享有超级优先权,并不能为我们带来足够的洞见。为此,笔者拟从规则演变视角探析商品房消费者的优先权。

01

规则演变的历史沿革

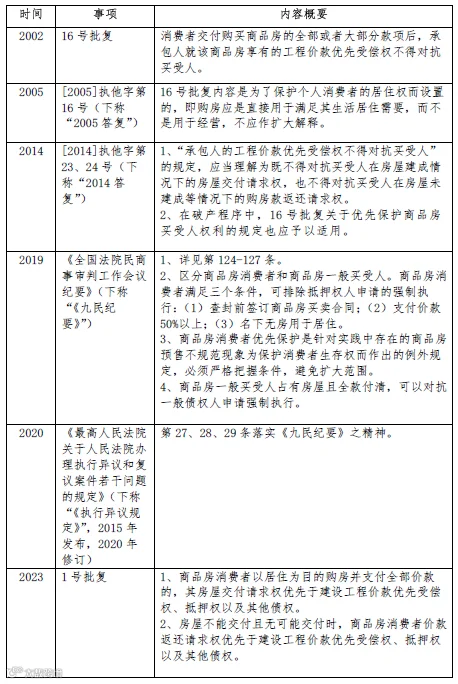

关于商品房消费者优先权,并非在1号批复中首次确立。早在2002年,最高院在《最高人民法院关于建设工程价款优先受偿权问题的批复》(法释〔2002〕16号,2021.1.1起失效,下称“16号批复”)中,就明确商品房消费者的优先权。自此之后,商品房消费者的优先权站在“食物链顶端”。具体历史沿革,简单梳理如下:

02

规则演变的当下——1号批复主要内容变化

首先,保护的主体限定在了商品房消费者。相较于2014答复仍未区分商品房买受人与商品房消费者,2019年的《九民纪要》明确区分了商品房消费者和一般买受人,且明确两者不同的法律构成要件及保护力度。

商品房买受人、商品房消费者、一般买受人,三者有何区别?凡是购买商品房的购房人均为商品房买受人,不论其购房目的。而商品房消费者则在商品房买受人的范围内进行了进一步限缩。根据《中华人民共和国消费者权益保护法》及1号批复,我们可以简单理解以居住为目的房屋买受人才为商品房消费者,这里区别于以投资为目的买受人。另外,单位因不属于《中华人民共和国消费者权益保护法》中的消费者,故单位购房人不属于商品房消费者。除去商品房消费者的商品房买受人则为一般买受人。自此,至1号批复出台,均采用了商品房消费者这一概念。

关于一般买受人是否可以对抗抵押权人申请强制执行,目前最高院的判例偏向否定性评价。

(2019)最高法民申3273号案例,(2020)最高法民终1132号案例,最高院都认为一般买受人即便符合《执行异议规定》28条,也不能对抗抵押权人申请的强制执行。

一篇2023年发表在人民法院报,名为《一般不动产买受人的物权期待权,不得对抗依法设立的抵押权》文章,基本上也为这个实践中曾存在争议的问题画上了句号。究其原因,买受人(包括商品房消费者)在烂尾楼背景下享有的物权期待权仍是债权,没有法律特别保护的情况下,抵押权人的权利优先于债权。

其次,1号批复中房屋交付请求权保护的目的应当是使得购房人取得完整的所有权,相较于《九民纪要》及《执行异议规定》保护力度加大。第一,房屋交付请求权的表述同之前《九民纪要》及《执行异议规定》的商品房消费者可以对抗抵押权人的强制执行保护力度不同。如果仅仅是抵押权人的强制执行不得对抗商品房消费者,按照《民法典》第406条的规定“抵押财产转让的,抵押权不受影响”,那么商品房消费者拿到商品房仍是存在抵押权的商品房,对商品房消费者来说其转让及后续承继存在诸多不便,商品房消费者头顶上始终悬着一个抵押权的定时炸弹。从社会效果来看,这样的商品房就成了一个难以交易也难以执行的怪胎。

第二,若解读为保护力度相同,则与当下出台1号批复目的存在冲突。众所周知,1号批复的出台背景及标题内容,都站在保护商品房消费者角度考量。至少,相较于1号批复的历史沿革发文,其保护力度应当有所加强。况且,1号批复对商品房消费者要求是100%支付购房款,构成要件有较大提升。如果此情形下保护力度仍相同,某种程度上则弱化了对商品房消费者的保护。此与出台目的严重不符。

综上,笔者认为,1号批复下的交付请求权优先指商品房消费者将取得完整的所有权,此前的抵押权因产证的过户(法律层面上的交付)而消灭。因1号批复对商品房消费者保护力度进一步加强,故我们才能理解1号批复需商品房消费者缴纳100%购房款。

另外,保护的范围增加了价款返还请求权,且明晰了适用情形。2014年的答复,最高院就明确了购房价款的优先返还。但1号批复明确了必须实锤烂尾,即开发商无法交付且也不可能具备交付条件时,商品房消费者方才行使价款优先返还请求权。从保护商品房消费者生存权(后文详述)目的来看,就价款返还请求权应当是无法交付后无可挽回的替代品,而不是商品房下跌投资失败后及时止损的工具。

按照这个目的,因价款返还仍是满足商品房消费者保障其居住需求的利益,笔者认为关于价款返还的优先性,范围是否包括除本金以外的其他利息或损失等,在当前背景下应当持谨慎偏否定态度。类似的可参考同样优先于抵押权的建设工程价款受偿权。根据《最高人民法院第四巡回法庭疑难案件裁判要点与观点》第73-77页,建设工程价款优先受偿权范围不包括利息及损失。因此,商品房消费者若主张利息及损失优先于抵押权人,获得法院支持的难度较大。

03

规则演变的底层逻辑——优先权背后的价值导向

商品房消费者的优先权,虽在演变,但优先的是商品房消费者生存权。关于这底层逻辑,最高院在2005答复明确保护的是消费者的居住权。而到了2019年《九民纪要》,居住权则上升到了生存权。其第126条明确,商品房消费者优先于抵押权的基础在于,优先保护的是商品房消费者的生存权。

为何是商品房消费者的生存权?笔者认为将优先保护商品房消费的底层逻辑限定在保护商品房消费者生存权,相较于底层逻辑为居住权更具有合理性。同时,也能彰显优先于抵押权人得到保护的合理性。

首先,按照现行法律体系解释,居住权难以优先抵押权。根据《民法典》,居住权是一种用益物权。相较于抵押权担保物权,按照现行法律体系应当为登记在先的物权优先于登记在后的物权。实践中,往往是抵押权人先行登记抵押权,而后商品房对外预售。故此,登记在先的担保物权(抵押权)应当优先于后来的用益物权(居住权)。这与当下需要优先保护商品房消费者的目的存在冲突。

其次,用生存权这种基本权利,更能彰显优先保护的正当性及必要性。抵押权是法律规定的法定优先于普通债权的担保物权,其背后的逻辑是为了保护社会交易的稳定,保护社会长期积累而产生的交易信用。否定担保物权的优先性,必须要有一定正当性和必要性。只有存在利益平衡严重不对等情形下,为彰显公平,才能倾斜性保护债权。

而生存权根据国务院发布的《中国的人权状况白皮书》,属于人权,且属于长期争取的首要人权。而保障人权是我国宪法赋予的基本原则,故生存权优先有其正当性。因1号批复出台在烂尾楼频发的当下,考虑到商品房消费者生存项下的居住需求严重受损,为稳民生、保交楼,故明确了商品房消费者的优先性,其具有一定的必要性和迫切性。

生存权,必须是严重影响到商品房消费者的居住生存权,故应当在商品房消费者范围内进一步限缩。按照《九民纪要》,在商品房消费者基础上还需要满足下述三个条件:1、查封前签订商品房买卖合同;2、支付价款50%以上;3、名下无房用于居住。而关于1号批复,除对支付价款要达到100%要求,对其余两项未予以明确。

笔者认为,根据《九民纪要》第126条指出的,生存权不宜扩大解释。1号批复下的商品房消费者可能仍应满足以下两个条件:1、查封前签订商品房买卖合同;2、名下无房用于居住。

04

规则演变的预判

1号批复的出台,虽然一方面加大了对商品房消费者的保护力度,但同时我们也应看到,随着保护力度提升,其商品房消费者的门槛也得到较大提升。毕竟,生存权的范围不能得到肆意扩大解释,以免动摇抵押权优先的社会信用基础。

未来规则如何演变?商品房消费者生存权未来如何演变?笔者认为在大基调已定的当下,调整空间将散落在司法层面尚未明确的具体法律适用问题。

比如,什么叫满足居住需求?由此衍生的具体法律适用问题有如购买非住宅性质的商住房用于居住是否属于居住需求,家庭人均享有多少面积范围属于生存权范围等。这些问题,当下存在较大争议。但值得关注的是,在烂尾楼的困境下,商品房消费者、抵押权人、建筑工程施工人都是利益相关方。破局的关键在于加大纾困力度,让烂尾楼早日盘活。毕竟在烂尾楼的困境下,利益相关方之间的倾斜保护,只能勉强维持社会的整体社会公平,但无法促成效率最大化。

1.“1号批复”全文链接:https://mp.weixin.qq.com/s/ZOvtqYHJ4oBF_8MRX4ZvIQ

2.《一般不动产买受人的物权期待权,不得对抗依法设立的抵押权》文章链接:https://www.chinacourt.org/article/detail/2023/04/id/7228757.shtml

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。