JIC投资观察原创文章

中国建投成员企业建投投资/建投华文

作者:许彬彬

本文3292字,阅读时间约8分钟

2022年底,国家卫健委宣布,自2023年1月8日起有序恢复中国公民出境旅游,我国出境游在沉寂35个月后正式重启。

重启一年后,2024年春节出境游数据交出亮眼成绩。根据携程数据显示,春节期间,携程出境用车订单较2019年增长53%,境外景区门票订单较2019年增长超130%;飞猪发布的数据显示,今年春节出境游创下近4年峰值,预订量同比增加近10倍,过半数的热门海外目的地已超越2019年同期;支付宝数据显示,8天长假期间,平台上用户境外消费金额同比增长140%,其中,东南亚地区消费金额同比激增580%。

新年伊始,市场的火热态势让人仿佛感受到春风送来的暖意。2024年,出境游市场是否能够延续春节期间的态势,真正迎来“春暖花开”?

01

2023年,受益于供给端航班运力、服务能力等各环节陆续恢复,中国出境游市场持续回暖。文旅部发布数据显示,全年出境游人次超8700万,同比增速高达210.7%,恢复至2019年同期的近六成。

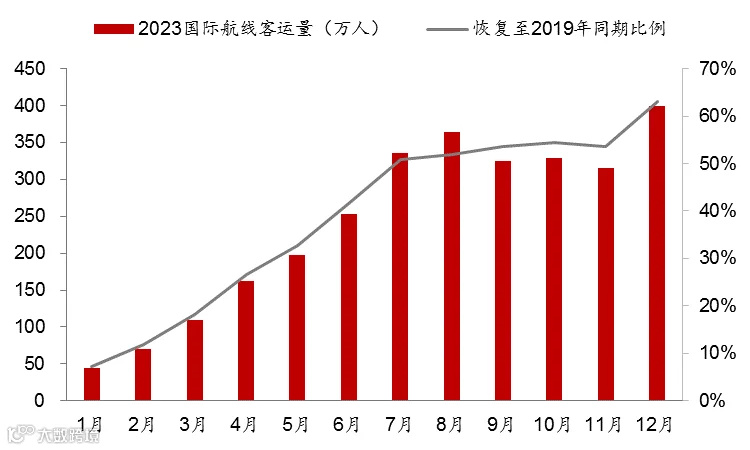

国际航班供给持续改善,带动客运量加速复苏。据统计,国际客运航班从年初的每周不到500班恢复至2024年1月的4600余班,增长9.6倍。截至2024年1月,航班数恢复至2019年同期的69.4%,复航国家数量达到了疫情前的89.2%。中国民航局的数据显示,2023年月度国际航班客运量持续攀升,到12月,客运量超过2019年同期的六成。

2023年月度国际航线客运量及相较于2019年恢复比例

数据来源:中国民用航空局,建投投资/建投华文整理

出境游服务供给稳步复苏,出境游企业增多,旅游从业者回流。截至2023年12月11日,我国新增出境游相关企业2.6万家,其中,前11个月新增2.6万家,同比增长289.7%。2023年,全球旅游业的工作岗位数量已从最低点2.7亿增长至3.2亿,恢复至2019年的96%。

但作为疫情前全球最大出境游市场,对于众多旅游目的地和旅游业者来说,2023年中国出境游表现“不达预期”。

以泰国和日本为例,2023年泰国接待中国游客350万人次,是2019年的三分之一,不及年初计划的530万至700万人次。而这一年,中国赴日游客人数约220万人次,远低于2019年960万人次的水平。

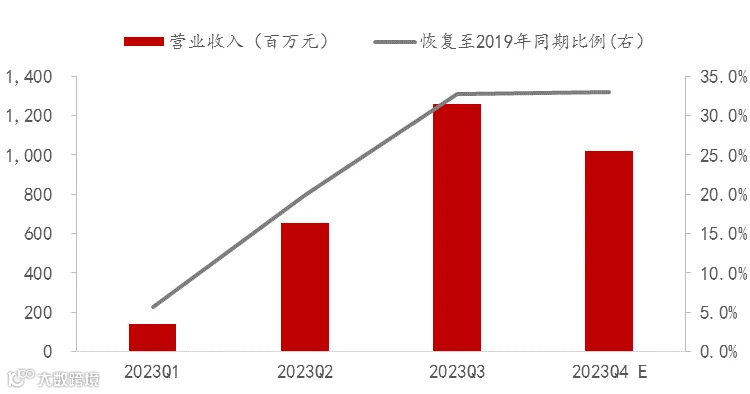

出境游龙头众信旅游经营业绩也表明出境团体游恢复速度缓慢,2023年前三季度众信旅游单季度营收分别恢复至2019年同期的5.6%、19.9%和32.8%,预计第四季度恢复至33.0%。

众信旅游2023年单季度营业收入恢复情况

数据来源:wind,建投投资/建投华文整理

02

出境游整体市场“不温不火”的背后,是受限于运力、签证、地接服务等供给不足,加上游客需求变化的综合作用。

相较疫情前,国际航班运力仍有较大的进一步修复空间。2024年春节期间,民航日均国际出港客运航班量仅恢复至2019年同期的70.8%。前往泰国的出港航班量位列第一,但航班量仅恢复至2019年的六成,中美航班则仅维持在两成左右。

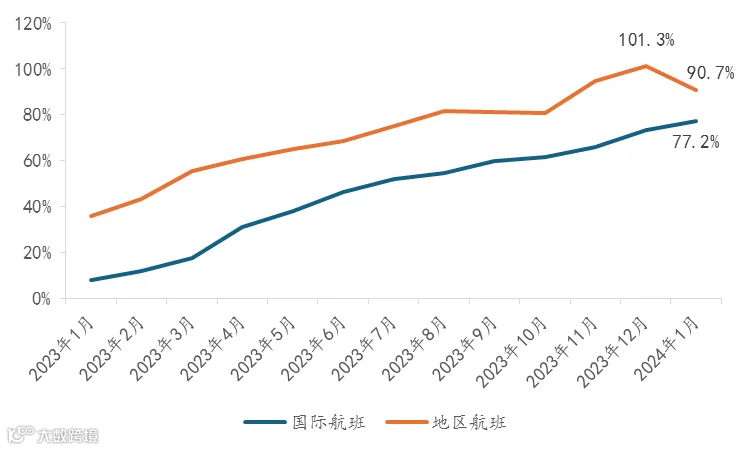

从中国国航运力数据(可用座位公里)来看,地区航线运力恢复程度显著高于国际航线整体水平。因此,交通便捷、签注便利的港澳地区率先复苏,2023年国庆黄金周期间、2024年春节内地访问港、澳游客数量已超越2019年同期水平,国内游、港澳地区对亚洲距离较近的目的地造成一定的挤出和替代效应。

中国国航国际航班及地区航班运力相较于2019年恢复比例

当然,二三线城市的国际航班修复潜力更大。据马蜂窝数据,比起2019年,2023年出境游人群中一线城市占比提升6%,主要由于相较一线城市,二三线在疫情期间失效的航权运输协议重新谈判的难度大,周期长。

可以看到,运力不足之余,出境游地接服务供应链仍在重构当中。相较国内,国外旅游服务纵深化程度高,分工细,对接供应商、酒店、地接社等需耗费更多的时间及成本。

此外,地接资源修复的另一关键因素在于中文导游。约90%的中文导游在疫情期间选择了转行,当前让他们重新回归“老本行”或重建新团队的速度缓慢。

国外旅游市场的服务供给能力不足,限制了团队游产品的供应。2023年,国内公布三批恢复出境团队游国家名单,共138个国家和地区恢复了出境团队游和“机票+酒店”业务。但据统计,2023年国内旅行社组织出境游人次不到2019年的20%。

这也导致颇具消费能力的中老年人出境游复苏滞后于年轻人。易观数据显示,2023年出境旅游人群中,41岁以上年龄段占比从2019 年的35%下降至15%左右,而22—41岁游客占比从60%增加至83%。

偏好自由行、定制游的年轻人游客占比提升也说明,出境游需求的分层化正在加速。

以往中产游客出国“买买买”的盛况不再,随着中国本土市场提供的消费服务形式和产品宽度不断增加,游客出境购物欲望降低,开始更多关注旅游体验本身。

游客需求趋于理性,要求价格更低,品质更高的产品,并倾向于选择能够满足自己独特需求的旅游服务。中国旅游研究院调查显示,出境游旅客在选择目的地时,将性价比这一考量因素放在首位;在问到未来一年不打算出境游的原因时,近40%的人选择了“旅游产品价格太高”。

然而,供应链未完全恢复,加上全球通货膨胀,共同助推出境旅游产品价格上涨。机票、酒店等支出相较疫情前更贵,而体验感却不如从前,进一步制约出境游的需求复苏。

03

随着便利政策的推进与供给的进一步释放,2024年出境游市场中,乐观因素占主导。

中国旅游研究院于2月1日发布《中国出境旅游发展报告2023-2024》,预计2024年我国出境游市场规模将达到1.3亿人次,恢复到2019年的八成左右。

政策方面,中国护照“含金量”持续提升,免签证协定、简化签证手续协定或安排的国家数量逐步扩大。据携程数据,受“新马泰”接连免签带来的强刺激,2024年春节赴新加坡、泰国旅游订单同比增长超过13倍,马来西亚旅游订单同比增长超过22倍,免签效果可谓立竿见影。

2023年11月,我国发布了共建“一带一路”未来十年发展展望,明确指出要实施“文化丝路”计划,加强国家间旅游合作。随着我国与共建“一带一路”国家的合作更加密切,叠加交通条件和基础设施改善,有理由期待我国会与更多国家达成免签等协议,掀起一波“一带一路”国家的出境旅游潮。

供给端方面,国际航班运力瓶颈缓释,机票价格逐步下降,强化了新一年出境游市场的向好预期。2024年春运期间国际机票平均价格约为1197元(含税费),较2023年同期下降41%,略低于2019年同期,这极大增强了人们春节出境游的意愿。民航局在2024年全国民航工作会议上提出,今年将通过推进中美直航航班大幅增加、扩大与“一带一路”共建国家航权安排,促进国际客运市场恢复至疫情前的约80%。

另外,国内OTA出境游供应链经历一年的重建,服务能力正逐步回归。携程2023年财报显示,携程国际OTA平台已在亚洲、欧洲和美洲的39个国家和地区运营。第四季度,携程出境酒店和机票预订恢复至2019年同期的80%以上,相较之下,国际航空业客运量恢复至60%;携程国际OTA平台总预订同比增长超70%。

04

政策利好与供给束缚的破除仅仅为市场的发展提供了必要条件,出境游能否真正实现反转,大众的需求才是决定性的因素。疫情后的修复期,游客的消费习惯、消费认知正发生改变,重塑整个出境游产业链。

2023年至今国内及短途出境游消费更火热的现象,也许预示着当前消费降级大背景下的“口红效应”。性价比重要性凸显,OTA 平台巨头规模效应显著,打造差异化优势成为当下出境旅行社的生存必修课题。

众信旅游提到,随着旅行经验的丰富,目前国民出游更加侧重于选择深度游、体验游的旅游产品,且行程天数进一步加长。同时,旅游目的地呈现更加多元化的趋势,小众化、特色鲜明的目的地更加受游客的青睐。

面对这一趋势,精细策略是一把破解差异化难题的利剑。深耕细分目的地资源,安排灵活性和自由度更高的旅行,加强旅行体验的深度,都将有效提升度假休闲式旅游产品的品质。

还有,产品营销渠道碎片化趋势变得更为明显。国内抖音、小红书社交新媒体发展飞速,对于年轻人来说,小红书等新媒体的游记和攻略正在改变他们的旅游消费决策。更快转变营销思维,去适应新营销方式的旅游企业更能在竞争中脱颖而出。

目前业内普遍认为,与复苏快速转入繁荣的国内旅游市场相比,中国出境市场可能还需要4至5个季度才能恢复到上一个周期的高峰值。

在不确定性增大的当下,境外旅游局、出境游相关企业正敏锐洞察消费者的出行需求,整合产业链资源,提供个性化、体验化和创新性产品与路线。对于出境游市场来说,不论复苏速度快慢,“百花齐放”已是春日里的生机勃勃。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。