JIC投资观察原创文章

中国建投成员企业建投投资/建投华文

作者:段童琳

本文4087字,阅读时间约10分钟

01

破发频现,IPO是盛典还是逃亡?

对于一级市场股权投资而言,IPO一直是资本退出的重要通道。

在2023年,中国股权投资市场共发生3,946笔退出案例(数据来源:清科研究中心。1笔退出交易是指1只股权投资基金从1家被投企业退出),虽然下半年以来窗口指导意见明显收紧,IPO案例仍达2,122笔,在各类交易中占比约54%。

但与此同时,伴随着注册制改革、资产端与资金端的要素变化,上市已不再是绝对安全的退出路径,新股破发无论在A股或港股市场已屡见不鲜,一二级市场“估值倒挂”情形频现,上市后持续下探的市值,以及受锁定期的减持限制,进一步延长了投资者的回报周期,减损投资收益。

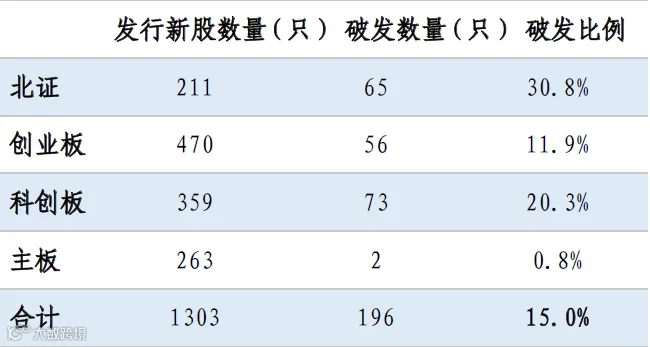

2021年至2024年5月底,A股总计上市发行1,303只股票(数据来源:Wind,已剔除部分异常数据),首日破发的股票有196只,破发比例15.0%。

不同的上市板块中,北交所破发比例最高,达到30.8%,其次是科创板,达到20.3%。对比港股市场,该统计期间共计发行263只新股,其中262只在主板上市,破发数量103只,对应破发比例39.2%,高于A股。

A股2021年-2024年5月新股首日破发统计情况

数据来源:Wind,建投投资/建投华文整理

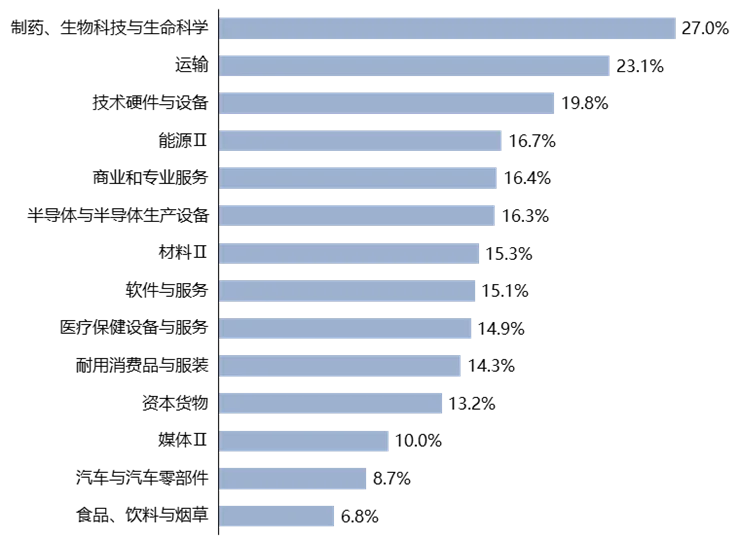

根据Wind二级行业划分,制药与生物科技是破发率最高的板块,其次是运输、技术硬件与设备板块。

近两年来,虽然资本市场对未盈利的科创属性企业逐步开放,如科创板取消了A股市场基于盈利的硬性规定,采用更有弹性的“市值+收入”、“市值+现金流”等五套上市标准,许多从事研发创新类的企业成功上市。

虽然这些企业在一级市场是被追捧的热门赛道,但一旦上市还是要面对二级市场对企业技术产业落地和持续盈利能力的拷问,一旦预期被透支,商业化迟迟难以落地,用脚投票的投资者必然离场,股价下跌也成为必然。

A股2021年-2024年5月新股首日破发统计情况(分行业)

数据来源:Wind,建投投资/建投华文整理

02

逻辑对撞,一二级市场如何衔接?

探究估值倒挂的原因,并不仅仅与上市公司本身的质地相关,而是受到政策端、资金端、资产端等多个因素的共同影响。

仅从资金面因素看,前几年有太多热钱涌入一级市场,过快推高了整体的估值水平,但二级市场的增长速度远远无法消化,同时市场上大量产业基金进入退出周期,退出诉求强烈,正是由于资金供求错位,诸多项目的估值提升都面临较大压力。

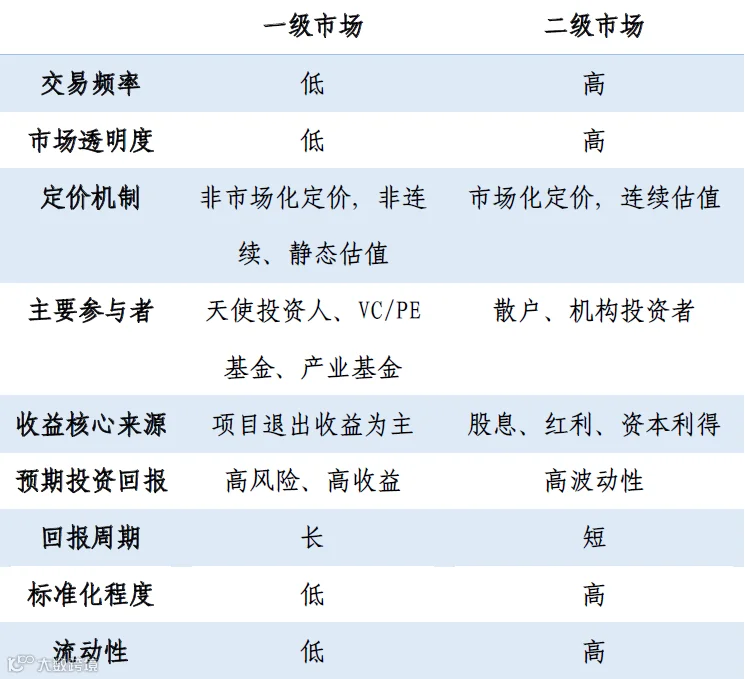

估值倒挂,也源于一二级市场各自不同的估值逻辑和定价机制。

一级市场融资项目不能运用公开市场的连续竞价机制相对准确地估值,主要由新投资方、目标公司及原股东协商确定,可能产生估值“黑箱”,导致估值失真。

如下表所示,一级市场交易频率低且市场不透明程度高,估值回调速度滞后,容易产生估值泡沫。此外,一级市场融资时企业可能与投资者签订各类保护性条款,信息不透明程度高,也会导致关键性信息遗漏而出现估值失真。

一级市场和二级市场情况对比

数据来源:公开信息,建投投资/建投华文整理

一旦登陆二级市场,就必须经历市场化定价、连续估值、相对估值法的检验,而那些不考虑商业模式和盈利能力,资本追捧的热门标的,二级市场则不会为其高估值买单。

同时,估值倒挂也与不同资本市场之间的制度设计、功能定位、运行机制等存在较大关联。港股市场的机构投资者交易占比远高于A股,且拥有更多元化的国际投资者参与,开放程度高于A股。

在监管层面,港股实行注册制,2018年4月,港交所发布《新兴及创新产业公司上市制度》细则,首次允许尚未盈利的公司在港上市。A股此前长期实行核准制,2018年开始试点注册制,2023年全面推行。

但为了保护中小投资者权益、维护资本市场的稳定,证监会于2023年连续发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》、《首发企业现场检查规定》,修订实施《首次公开发行股票并上市辅导监管规定》,提高了上市标准,包括财务指标提高、板块定位优化、从严审核未盈利企业等。

在A股趋严从紧的监管环境下,亏损企业登陆A股的难度加大,呈现出新股破发率低于港股。

但一个理想的资本市场,单纯设置盈利门槛并非长久之策,必须持续强化公司治理、股利政策和信息披露等方面的监管要求,以减小亏损上市公司后续可能产生的负面影响。

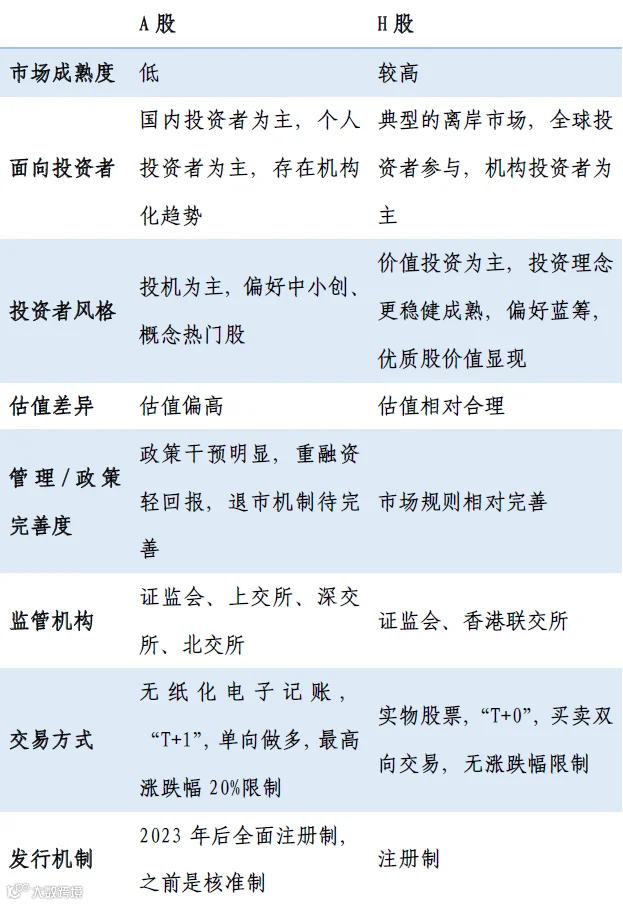

A股和H股对比

数据来源:公开信息,建投投资/建投华文整理

03

风云激荡,机构投资者如何自我保全?

坚守核心价值基准

估值的贬损实质是后续轮次投资者或二级市场对企业价值的重新判断。除行业政策变化、海外贸易制裁等黑天鹅因素的影响,企业价值本身应具有一定的内在稳定性和连续性。

一二级市场虽然采用不同的估值逻辑和估值模式,但价格始终应围绕价值呈现合理波动。

凡是因阶段性资金供给侧过热、或对行业企业成长过分乐观等,而使得估值过分偏离价值的,一旦这些非本质因素回归常态,估值下调也成为必然。

一二级市场的估值倒挂案例,很多都出现在医药、半导体、新能源等热门领域,股东中也不乏头部机构的站台。例如,专注创新药研发、长期未盈利的生物科技龙头企业百济神州,也是首家在纳斯达克、H股、A股三地上市的药企,2021年12月登陆科创板开盘即破发,首日跌幅达16%,首月跌幅达40%。

百济神州的科创板发行引入“绿鞋”机制,即授予中国国际金融股份有限公司为期30日的超额配售选择权,可超额配售不超过15%的股份,以期实现新股股价由一级市场向二级市场的平稳过渡,但仍难逃破发的命运。

新能源领域,2022年上市的动力电池龙头企业中创新航,上市前已引入成飞集成、厦门创投、红杉中国、小米长江产业资金、中国平安、广汽资本等诸多知名投资方,投后估值已超过600亿元,并且拥有天齐锂业、小鹏企业等15家基石投资者,但并未得到市场的积极反馈,上市一个月后股价已下跌37.8%,市值跌破400亿元,而其最新的市值已跌至200多亿元。

这些典型案例就是资本对概念、对风口、对所谓龙头一拥而上,而忽略了对企业真实盈利能力、商业模式的长期可持续性、动态平衡的市场竞争格局的全面评估,使得企业估值无法经受公开市场连续竞价机制的考验。

投资的初心应该是价值发现,是价值的培育和成长,是独立自主和审慎深入地完成一次次对宏观形势的研判、和对行业企业价值判断——包括宏观环境的趋势、行业的中长期市场空间、中长期竞争格局、长期均衡的利润率水平、长期可持续的现金流产生能力、企业中长期的竞争优势和门槛等,即使在一些热门领域,面临标的稀缺、阶段性资金过度追捧、为了争抢额度竞相抬价的情况下,仍然要保持理性和定力,坚持以核心价值要素为判断标准。

争取与估值相关的保护性条款

最常见的价格调整条款即为反稀释条款,在完成增资后,在公司上市前,除非获得投资方书面同意,公司不得以低于其增资的条件发行新的权益类证券;即便投资方同意发行该等新的权益类证券时,在同样的条件下投资方享有优先认购权,以维持其在新一轮增资或发行之前的股权比例。

面对估值下跌,有时还会设置更特殊的权利保护条款,如棘轮条款,如果公司新一轮融资估值价格低于以往,则以往发行的股权价格应调整为新一轮股权的价格或加权平均价格,调整方式一般是拥有棘轮条款的投资者从创始股东等手中免费获得股份,以摊薄其投资成本。

对于创始股东而言,棘轮条款可能使其对目标公司的持股比例大幅摊薄甚至丧失控制权,因此双方对于该条款的博弈往往相对激烈,具有强大资源赋能、产业链协同等背景的资金通常有可能在谈判中获得有利地位。

退出通道多元化

对于一级市场项目而言,虽然A股上市监管政策存在动态变化,但IPO退出仍是主流获益方式。

近几年,许多一级市场机构的打法野蛮、行事激进,许多基金为了短期收益,意图在企业上市前突击入股,进一步抬高了企业在一级市场的估值。

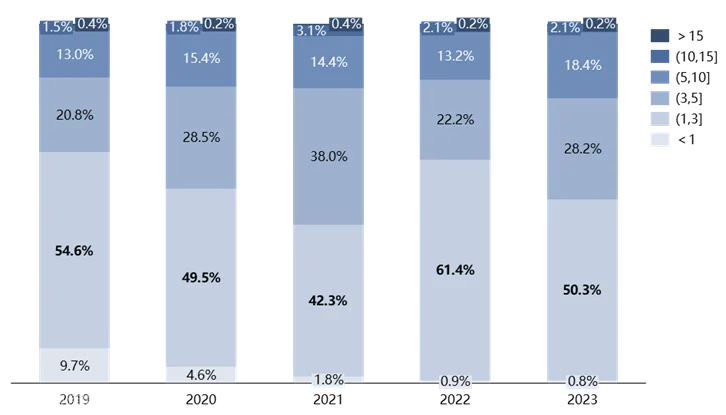

根据2019-2023年境内市场VC/PE机构项目投资至IPO时长分布统计,过半数的项目持有期均在三年以下。

同时,具备强上市预期的一级市场项目较为稀缺,头部项目常常在上市前拿到过高的融资,导致估值水平超过二级市场的理性预期。

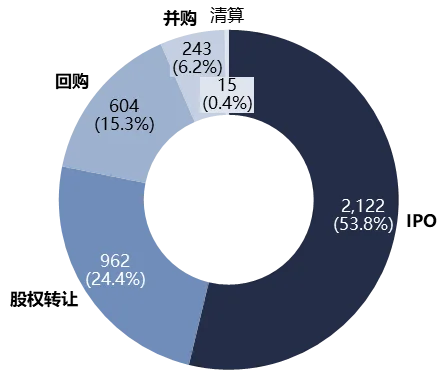

2023年中国股权投资市场退出方式分布(案例笔数,%)

数据来源:清科研究中心,建投投资/建投华文整理

2019-2023年境内市场VC/PE机构项目投资至IPO时长分布(年)

数据来源:清科研究中心,建投投资/建投华文整理

伴随我国资本市场的逐渐完善,IPO监管政策持续优化,信息透明度和竞争充分性都有所提升,中后期阶段项目特别是Pre-IPo轮的一二级市场套利逻辑受到冲击。

作为投资人,一方面要基于行业深耕和价值判断,发掘具备上市潜力的优质早期项目,在相对更低的估值水平上为企业发展提供助力,降低二级市场估值下跌的负面影响。

另一方面,也要积极探索包括股权转让、回购、上翻、并购等其他退出路径,而不单纯依赖IPO带来的退出收益,以更好地实现投资组合在期限、盈利性、现金回流等方面的优化配置。

04

结语

从近几年一二级市场估值倒挂的情况来看,上市本身并不必然意味着投资机构的价值实现,对那些狂野地追求短期一二级套利的资金而言,也许上市后面临的是一场心惊胆战的逃亡。

那些未能构筑起真实护城河、缺乏可持续盈利能力的企业,一旦泡沫裂开了一个口子,高估值就会顷刻坍塌;唯有一直坚守价值底线的投资机构,才能从容应对市场在政策、资金、情绪、黑天鹅事件等各个维度上的变化。

估值与商业化价值是永恒的博弈。对于一级市场投资机构而言,既要充分挖掘具有成长潜力的行业赛道和企业,也不能低估技术进步的难度,不能高估未来商业化产生的实际价值。

一个看似光环无限的明星项目,是否拥有真实持续的市场需求、是否能顺利实现技术的产业化落地、是否能在后期更激烈的竞争中持续领先……不论情绪高涨还是悲观,这些问题都应该是在一级市场估值过程中,始终以冷静理性的态度去回答的。

当前市场条件下,估值倒挂也孕育着投资机会。

作为一级市场的投资者,要真正成为识别好马的伯乐,如审慎布局因市场情绪被严重低估的细分行业优质企业,通过产业协同实现运营提升和估值修复;充分发挥耐心资本的相对优势,审慎选择因基金退出等因素被迫折价出售的股权转让项目,在企业更确定的阶段以更低的成本获得筹码,增厚未来估值波动的安全垫;把握市场情绪变化和博弈的有利时机,把握谈判主动权,获取更有利的投资条款,以实现更低风险水平下的合理收益保障。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。