JIC投资观察原创文章

中国建投投资研究院

作者:王申

本文5676字,阅读时间约14分钟

01

对等关税出乎意料

当地时间4月2日,美国总统特朗普宣布进入“国家紧急状态”以加强美国国家和经济安全,其在白宫签署两项关于所谓“对等关税”的行政令,宣布自4月5日午夜起,将实施10%的基础关税,4月9日则执行更高的对等关税。

路透社随后公布了完整的对等关税清单,其中,针对中国的关税堆叠计算后达到54%(34%+20%),欧盟20%,越南46%,泰国36%,老挝48%、南非30%……

特朗普对等关税税率

资料来源:路透社

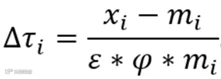

美国贸易代表办公室公布了对等关税税率的计算公式:

注:Δτi表示美国对国家i征收的对等关税税率,Φ代表进口价格相对于关税的弹性,ε代表进口需求的价格弹性,xi是美国对i国的出口额,mi是美国对i国的进口额。

如果φ与ε的乘积等于1,则i国对美国的关税税率就等于美国对i国的贸易逆差占总进口额的比例(即(xi-mi)/mi)。比如美国口径下,中国对美的出口大概是进口的3倍,算出来的数字就是(3-1)/3=67%;越南对美出口大概是进口的10倍,算出来的数字就是(10-1)/10=90%。

从实际公布的美国对i国对等关税税率来看,基本等于逆差额占进口额比重再打个五折,这是特朗普特有的“交易的艺术”——看上去仿佛出口国i还占便宜了,其实是通过极端施压方式让对手陷入困境,然后在谈判中占据优势,这是商人常用的手段。

特朗普此次推出对等关税,其目的有三:

近期目标是兑现竞选承诺,并逼迫各国妥协以降低贸易逆差,为中期选举铺路;

中期目标是为国内减税及降低财政赤字寻找资金;

长期目标是通过高关税逼迫制造业回流,实现MAGA梦想,为中低层美国劳工提供就业机会。

但最终的结果恐怕未必能如特朗普所愿。

首先,普通民众及共和党内部均有大量的反对声音。民调机构普索上周三结束的特朗普最新支持率已经降至了43%,其中认为关税不会伤害美国经济的受访者仅占约1/3——主要来自共和党,考虑到对等关税实施后对美国通胀与经济的负面冲击,支持率还将进一步下跌。

4月5日,美国全国各地举行超过千场主题为“Hands Off”的抗议活动,有50万人参加,反对美国政府相关政策。共和党内部也分歧巨大:4名共和党参议员倒戈阻止对加拿大关税;在纳瓦罗坚称关税最终会赢来好的结果后,马斯克在旗下社交平台X上公开嘲讽白宫贸易顾问纳瓦罗。特朗普在华尔街的最大支持者之一、知名对冲基金经理比尔·阿克曼在社交媒体连发数贴,呼吁特朗普停止对全球发动“经济核战争”。

其次,通过加征关税也无法弥补减税亏空和财政赤字。2024年,美国进口总额为4.11万亿美元,贸易逆差9184亿美元,关税收入为787亿美元。特朗普这次平均加征20%关税,美国可以多收取7000多亿美元关税。但这仅仅是简单测算,考虑需求价格弹性及贸易报复,最终后果很可能是导致全球贸易脱钩,美国进出口额双双下滑,关税收入大大低于预期。

美国当前国债已超37万亿美元,2024年财政赤字1.8万亿美元,特朗普还计划10年内减税4.5万亿美元,每年财政赤字很快就将超过2万亿美元,关税收入无法弥补财政窟窿。

最后,全球产业链重构难以实现美国制造业回流。关税壁垒必然导致全球产业链重构,安全与效率并重是企业投资考虑的因素,特朗普善变的性格会推高美国政策的不稳定性,难以实际吸引企业投资美国。当前美国经济以服务业为主,制造业仅占就业总量的8%左右,远低于20世纪中期的水平。

美国制造业长期面临熟练工人的短缺问题,即使部分生产回流美国,由于劳动力不足,企业也难以扩大生产规模。特朗普第一任期内落地的富士康威斯康辛州工厂烂尾就是明证,原因包括用工成本高、环保严苛、配套不全等,而且月薪3000美元的美国人民也不愿意干其他国家月薪300美元的苦脏累活。

02

市场开始交易衰退

面对铺天盖地的反对声,特朗普的选择是让美国人民先“苦一苦”。

4月5日,特朗普在社交媒体上发文称:“这是一场经济革命,我们一定会赢。要坚持住,这不会轻松,但最终结果将载入史册。”此外,特朗普还声称,关税将持续到“贸易逆差消失”为止。但是他却没提美国每年服务贸易顺差接近3000亿美元,以及美元霸权下每年美国可以收取巨额的铸币税。

特里芬难题表明,贸易逆差就是美元作为世界货币的代价,既想让美元成为世界货币享受美元霸权,又想要贸易顺差从他国赚钱,是不可能的。特朗普想要通过关税壁垒把贸易赤字归零,海外美元将大量回流美国,美元霸权逐渐消失,美元将会大幅度贬值,进口价格上升,爆发输入性通胀,最终的结局就是债务危机和经济危机。

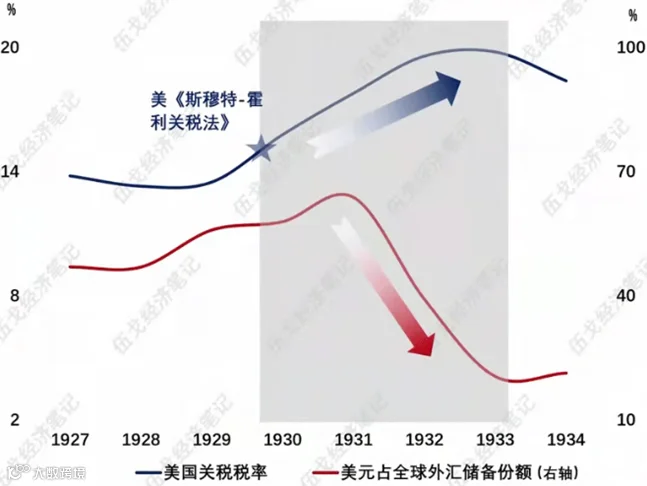

当前局势与1930年《斯穆特-霍利关税法》有着惊人的相似性。当时,参议员里德·斯穆特和众议员威利斯·霍利推出了这一法案,涉及超过20,000种商品,将关税从40%提高到47%。由于经济通缩,实际关税在1932年飙升至59%,这一政策导致美国出口额在1933年缩水61%,失业率突破25%。各国对美国进行关税报复,贸易壁垒导致1930-1934年间全球贸易额下降幅度高达66%,并且有25个国家陷入了严重的通缩危机。

加征关税会降低美元国际地位

资料来源:“伍戈经济笔记”微信公众号

超预期的对等关税引发了全球金融市场连日动荡。上周最后两个交易日,美国股市蒸发了约6.6万亿美元的市值(这是有史以来最大纪录,纳指跌至熊市区域),日经225跌超5%,越南VN30跌7%,泰国SET跌4%,欧元区STOXX50跌超8%;“恐慌指数”CBOE波动指数翻倍,从21.51点涨至45.31点。大宗商品暴跌,LME铜、ICE布油两个交易日累计均跌超10%。市场避险情绪爆发,美国10年期国债收益率一度跌至3.858%,上周五收于4.006%;COMEX黄金最高一度触及3200美元。

华尔街对于美国衰退的忧虑显著升高。对于美国经济而言,超出预期的对等关税意味着更高的滞胀风险、企业盈利压力增大、债务风险增加。多家投资银行上周都上调了对美国经济衰退风险的预测概率,其中摩根大通将美国及全球经济陷入衰退的概率调高至60%,美国高盛集团将未来12个月美国经济出现衰退的概率由35%上调至45%。

对于市场暴跌,纳瓦罗说,“只要不卖掉股票,就不会亏钱!”就像如果特朗普说,“只买美国货、抵制外国货,就不会有贸易逆差!”不知道美国人民能否接受?

03

全球产业链再重构

若对等关税完全落地,美国对所有进口商品的关税税率将从2024年的2.5%,跳涨至22%,超过1930年代美国总统胡佛任期内的关税税率。

面对特朗普咄咄逼人的关税壁垒,4月4日,中国率先推出对美加征34%关税等11项措施,加拿大对美国汽车征收25%对等关税,欧盟也计划对280亿美元的美国商品征税。4月7日,因为中国的报复性关税,特朗普再次宣布对华加征50%关税,中美贸易进入硬脱钩时段。此外,针对美国的服务贸易顺差,前期中国和欧盟也祭出反垄断大棒,对美国科技巨头进行反制。

对于被征收高关税的国家而言,妥协并不能换来宽恕,对抗才能获得尊重——2月份加墨对美国加征关税的抗争就是榜样,特朗普暂停对加墨全面征收关税。因此,关税螺旋式上升将不可避免,这将冲击现有的贸易格局,跨国公司面临供应链重组,全球产业链供应链需要重构。

这一轮加征关税,东南亚成重灾区。东盟十国中包括9个国家,从高到低依次为柬埔寨(49%)、老挝(49%)、越南(46%)、缅甸(44%)、泰国(36%)、印尼(32%)、马来西亚(24%)、文莱(24%)和菲律宾(17%)。美国向东南亚国家下重手,很大程度是为打击中国商品借道东南亚“洗产地”以规避美国关税的做法,意在吸引制造业回流美国。

特朗普言必称“消除逆差”,在高关税壁垒的打击下,跨国企业似乎只剩下华山一条路——去美国建厂。因为无论在其他哪个国家生产,出口美国只要有顺差,就会被征收关税。

但是,美国的政党轮替制度及特朗普不靠谱的特性,企业家们一旦去美国建厂,如果美国政府不给补贴怎么办?不允许外资工厂减税怎么办?下一任总统取消/降低关税怎么办?建厂的固定成本收不回来的损失,可比缴纳关税的损失要更大。

所以,美国想要通过关税壁垒把工业占GDP比重从11%提高到16%,是一个几乎无法完成的任务,需要资金、技术、人工、配套等产业链全方位的配合才有一丝丝的可能性。但是,现在美国空有庞大的消费市场,而债务规模巨大限制了其补贴力度,中低端制造业能提供就业岗位但无法提供高工资,基础教育失败导致技术工人稀缺,制造业空心化导致产业配套不全,核心零部件依赖进口则无法解决贸易逆差。

如果对等关税持续下去,未来贸易格局可能仍将呈现“中国制造、美国消费”的模式。

2024年,中国人均购买力平价为2.6万美元,相当于美国的30%,是中国人均GDP的两倍,换句话而言,中国14亿人口的实物商品消费总量已经远远超过美国,中国这个巨大的供给产能和需求市场是其他国家都不容忽视的。最终全球会形成以中国为核心的供应链网络,只不过中美间的直接联系大幅缩减,全部通过中间国家产生间接联系,美国的贸易逆差依旧无法大量减少。

从过去几年美国进口来源地变化也看到了这一趋势:美国对我国直接进口依赖度下滑明显,墨西哥已经超越我国成为美国第一大进口来源国,越南、加拿大、韩国以及印度等地也替代了较多份额。不过,从墨西哥、越南、加拿大以及印度等地生产和贸易角度考察发现,这些经济体生产并未大幅提升,甚至早已开始走弱,其增量供给实质上仍是依赖我国的生产。

04

以我为主沉着应对

中国对美出口无论是绝对规模,还是贸易顺差占中国GDP的比率,都比较显著。如果未来一段时间中美两国不能通过谈判降低美国对华加征的关税,这一关税将给中国今年出口和GDP带来不小的冲击。

2024年,中国对美国出口5246.56亿美元,同比上升4.9%;自美国进口1636.24亿美元,同比下降0.1%。2024年中国对美贸易顺差3610.32亿美元,占中国GDP的2%。假设中国对美出口下滑一半,顺差减少2000亿美元左右,那么对中国整体出口冲击可能超过-10%,对中国实际GDP冲击可能在-1%左右。同时,关税也可能扰乱中国经济复苏的节奏,打击近期有所恢复的市场信心。

对于强加给中国的关税,中国只能“以战止战”,妥协没有出路,只会被特朗普进一步拿捏。中国有底气反击特朗普关税,实际上,中国的强势反击反而有可能为中国在接下来的中美讨价还价中增加筹码。美国人民已经开始抢购商品,资本市场在洗劫美国人的养老金,金融危机和经济衰退正在特朗普的指引下缓步而来,这会降低共和党中期选举维持两院优势的可能性,摧毁特朗普继续关税战的底气。

对于这次对等关税大战,中国沉着应对,一定能走出一条光明大道。

内需层面,要坚定不移推进“扩大内需”的长期战略。特朗普掀起的贸易战将重创全球贸易,我国的外贸会遭受较大冲击,这就需要扩大内需来填补。从节假日出行火爆、高质量商品畅销、文创消费高增长等现象可以看出,中国人并不是没有消费意愿,而是受休闲时间少、收入预期低、供给质量差的约束。

在供给层面,鼓励年轻人创业,提高营商环境,加快构建全社会信用体系,出清低劣商品与服务的供给。在需求层面,整治加班文化,鼓励员工休假,让人们有更多时间休闲与消费,同时针对老龄少子化,加大补贴力度、鼓励生育。此外,要提高劳动收入在GDP中的占比,提升收入预期。目前居民可支配收入占GDP比重目前约43%,大大低于美国的67%,并且社会保障覆盖率也有较大提升,从而增加大家消费的底气。

外贸层面,坚持多边贸易体制,重构国际贸易新格局。针对特朗普全面征收各国关税的设想,中国更要高举多边主义的大旗,坚定不移维护多边贸易体制的权威性和有效性。适时推进《中欧投资协议》、中日韩自贸区的落地,扩大拉美地区贸易圈,推动高质量共建“一带一路”走深走实。未来,中国要主导构建新型产业分工体系,鼓励以投资换市场——海外生产可绕过美国关税壁垒、缓解其他国家对华逆差过多的矛盾。

同时规范对外直接投资,一是保障海外投资安全,二是建立技术出口分级制度保障国内产业链安全。还要逐步改变过去贸易中“低价占市场”的策略,虽然薄利多销铸就了过去中国产品在全球产业链供应链中的地位,但是本轮关税风暴将影响中国产品的国际价格竞争力。未来通过以质取胜、合作共赢的方式打入市场,组团出海提升竞争力,优化商品质量提高附加值与美誉度,提升客户服务水平,增加当地税收与就业。

市场层面,加大刺激政策对冲,提振资本市场信心。本周一上证指数、恒生指数分别下跌7.34%、13.22%,完全抹去了今年以来的涨幅,不过中央汇金、社保基金、中国诚通、中国国新等国家队当日迅速救场,众多上市国企周二开盘前宣布回购/增持股股票。未来我们应尽快出台新一轮超大经济刺激计划,提高就业保障力度,提升居民收入与消费意愿,增强资本市场信心。对于受特朗普加征关税较大的外贸行业,在资金需求、海外投资、并购重组等方面予以政策支持。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。