JIC投资观察原创文章

中国建投子公司建投投资/建投华文

作者:丁文翰

本文5288字,阅读时间约14分钟

8月8日至12日,2025世界机器人大会在北京亦庄举办。在大会展台上,优必选Walker X人形机器人与舞伴带来的双人舞表演惊艳全场,其流畅完成旋转、托举、协同走位等高难度动作,以及意外跌倒后迅速自主爬起的敏捷反应,成为大会焦点。华为天才少年团队打造的“星动”机器人则以精准的分拣、装配操作展示了工业应用的潜力。

这些突破性进展的背后,是传感器技术的综合展现——机器人通过多模态传感融合系统(惯性测量单元、视觉传感器、力传感器、触觉传感器等) 实时捕捉环境动态与自身状态,将物理世界的空间位置、姿态平衡、接触力度等海量数据转化为毫秒级的精准控制指令。传感器是机器人的“眼睛”和“触觉”,更是驱动智能决策的“神经末梢”。

本文将从传感器产业链格局、人形机器人核心传感器的技术迭代与市场前景、以及MEMS技术驱动下的投资机遇与多领域协同放量三个方面,深入剖析传感器技术如何驱动智能化升级浪潮,为把握这一关键底层技术的投资价值提供洞察。

01

传感器产业整体概况

近年来,物联网与移动互联网等新兴产业呈现高速发展态势,智能传感器凭借其在感知层的基础性作用,已成为物联网、人工智能及工业互联网等新一代信息技术的核心元器件,是数字经济重要“底座”之一,更是衡量一个国家信息化与数字化水平的重要标志之一。

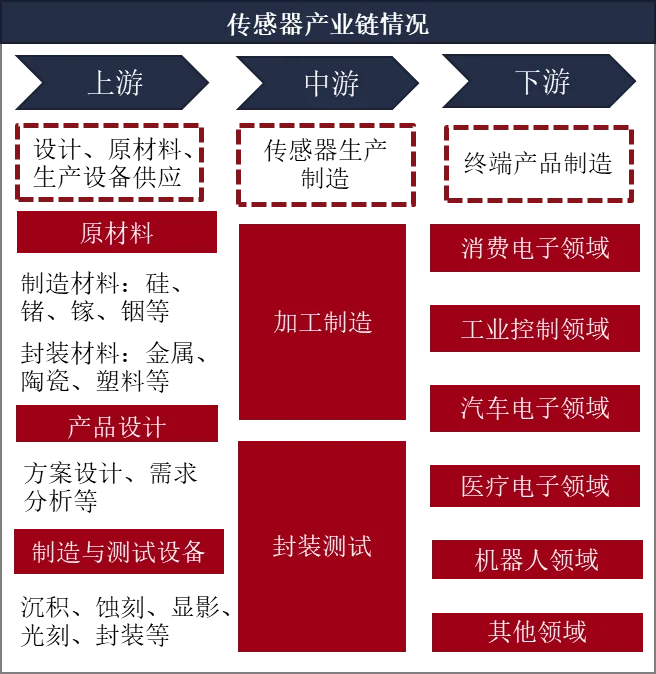

从产业链来看,传感器行业的中游盈利能力通常强于上游,下游细分领域众多,其利润率受市场竞争影响较大。具体而言:

上游:包括设计、原材料(如硅、锗、镓等制造材料及金属、陶瓷、塑料等封装材料)以及生产设备供应。

中游:涉及智能传感器器件的加工制造与封装测试环节。由于该环节技术壁垒一般高于上游的原材料及零部件环节,因此盈利能力更强。

下游:是终端产品制造环节。该环节细分领域众多,利润率受市场竞争影响较大。

传感器产业链情况

资料来源:建投投资/建投华文整理

从市场结构看,全球传感器应用集中在汽车、工业、消费电子、医疗、通信和安防六大领域,随着领域的应用不断拓展,传感器需求呈现持续增长态势。据中商产业研究院数据,我国传感器市场发展势头强劲,2023年我国智能传感器市场规模为1336.2亿元,2019年至2023年的年均复合增长率为15.96%。

在人形机器人领域,传感器承担着感知环境、获取关于周围世界信息的感知功能,并进一步将信息传导至微处理器、计算机或神经网络进行处理分析。随着具身智能赛道的快速崛起,人形机器人正成为传感器市场的新兴增长点。

高工机器人产业研究所(GGII)预测显示,2024年全球人形机器人市场规模约10.17亿美元,到2030年将快速增长至150亿美元,期间复合年均增长率超过56%。据测算,2030年我国具身智能传感器市场规模有望超过100亿元。

02

人形机器人传感器细分领域的市场特点和趋势

传感器是人形机器人的核心部件,根据头豹研究院数据,其成本约占整机成本的30%。从“工作原理+应用领域”维度划分,关键传感器类型涵盖力传感器(价值量占比达16%,为最大单项)、电子皮肤/触觉传感器(3.5%)、视觉传感器(3.5%)、惯性传感器(3%)等。传统传感器如电流、温度、颗粒物传感器等,合计约占人形机器人总成本的0.5%,因技术成熟度较高、市场格局固化且附加值有限,增长潜力相对受限。本文聚焦力传感器和触觉传感器两类具有高增长潜力的细分领域。

1.力传感器

力传感器可适配旋转或非旋转机械部件,实现扭转力矩感知检测,并将扭力的物理变化转化为精准电信号。作为具身智能实现精准操作与环境交互的关键部件,力传感器在人形机器人中主要承担三大核心功能:力控制(实现精确的力度调节)、平衡稳定控制(维持运动姿态)和安全防护控制(避免碰撞损伤)。

按测量维度分类,力传感器可分为一维至六维。其中一维(单轴向力测量)、三维(三轴向力测量)和六维(三轴向力+三轴向力矩测量)较为常见。单维力和三维力的测量均可以通过触觉传感器实现,力传感器的主要增量空间在于六维力传感器。

技术迭代层面,力传感器的演进聚焦于多维测量能力,而六维力传感器因其全维度感知特性成为升级核心方向,并占据更高价值比重。六维力传感器是性能最优、力觉信息最全面的力矩传感器,不仅可以更精确测力,且在获得力矩信息后,可以对末端执行器姿态进行反馈控制,同时监测力矩是否在安全范围内,以防传感器弯矩超载导致不可逆的损坏。

因此,在高精度方案中,六维力传感器适用于力作用点随机且对精度要求较高的场景,已成为高性能人形机器人的标配。

壁垒层面,六维力传感器研制的设备壁垒在于六维联合设备的研制。核心技术壁垒则在于精度(系统稳定性)准度(数据真实性)及串扰性能提升(测量准确性),主要体现于维间耦合影响测量精度、全方位机械过载保护操作复杂以及动态性能难以测量等关键技术问题的解决上。

产业化层面,六维力传感器面临价格高、选型难、使用技术薄弱及生产工艺效率不足等痛点。尽管性能取得显著进步,但目前成本仍较高,相较于一维/三维力传感器千元级别的价格,行业龙头企业ATI六维力传感器的价格普遍在 5000 美元以上。

市场格局层面,当前六维力传感器行业集中度高,CR10达70%。TOP10企业中外资品牌占比达七成,以欧美、日韩为主。国内市场仍处于培育期,基数较小,国产替代空间可观。据中商情报网数据,国产品牌市占率从2020年的19.1%提升至2023年的32.1%,且2024年/2025年国产市占率将进一步提高至34.7%/39.1%。

放眼未来,人形机器人领域有望取代工业自动化成为力传感器增速最快的增长极。以特斯拉的Optimus Gen2为参考,其全身一共搭载了4个六维力传感器,若以Optimus作为未来人形机器人的建造范式,六维力传感器有望成为人形机器人的标配。据中邮证券研究所预测,2027年/2030年人形机器人产量突破20.27万/122.36万台时,对应的力传感器市场规模将达141.7亿/560.8亿元。

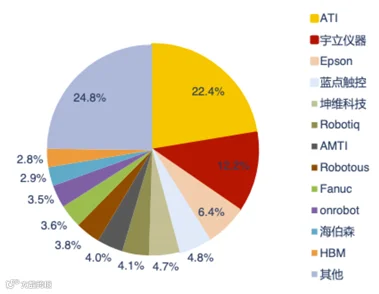

2023年我国六维力传感器竞争格局

资料来源:中商产业研究院,建投投资/建投华文整理

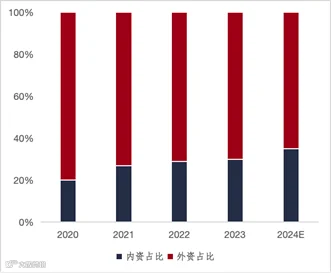

六维力传感器内资和外资厂商市场份额

资料来源:MIR,建投投资/建投华文整理

2.触觉传感器/电子皮肤

触觉传感器是模仿人类皮肤触觉功能的关键部件,可覆盖于人形机器人三维载体表面,通过将压力、温度、湿度、材质等多维度触觉信号转换为可量化物理量变化,有助于具身智能实体实现更精准的物理环境感知。伴随具身智能技术向家庭服务等精细化场景延伸(如特斯拉Optimus Gen2十指均搭载触觉感知模块),触觉传感器的技术价值与应用重要性正快速提升。

按测量原理分类,压阻式、电容式、压电式等是目前主要的触觉传感器类型。其中,压阻式触觉传感器凭借成本优势与稳定性突出等特性成为主流,其典型结构是电极层-中间传感层-电极层的"三明治"式夹层设计。

目前触觉传感器在模拟人类皮肤方面尚有改进空间,电子皮肤(柔性触觉传感器)有望成为触觉传感器的终局形态。当前商业化触觉传感器产品仍以单模态设计(仅支持力觉感知)和刚性结构(缺乏柔性特性)为主,与人类皮肤的高柔弹性与多维感知能力相比,技术差距较显著。而电子皮肤应用范围可从手部扩展到四肢,进而覆盖全身,其仿生特性将使人形机器人的交互能力更趋近人类。

此外,电子皮肤的感知维度更高,可提供更丰富的环境信息。一方面,触觉传感器的感知维度正在从单一力觉延伸至法向力、切向力、温度等多维信息;另一方面,高柔性、自愈合、自清洁等特性成为研究热点,助力电子皮肤在复杂交互场景中具备更强的适应性。

电子皮肤作为触觉传感器柔性化发展的典型代表,可以使传感器从物理特征上像皮肤一样柔软,并可以在任意载体表面进行测量,不受面积和结构影响,不仅能提供更丰富的环境信息,还能实现更细腻、精准的触觉反馈,从而支撑人形机器人在医疗、家政、工业等领域的深度应用。

技术路线方面,电子皮肤的柔性化实践路径主要有三种:一是敏感元件单元为刚性,利用柔性材料如硅橡胶作为传播媒介,接触面不携带传感功能,仅靠刚性传感器硬件获取信息。如将六维力传感器放置在由硅橡胶组成的柔软皮肤内部,制成灵巧手的指尖;二是敏感元件为刚性,由柔性组织结构组合而成,如使用网状设计,将各类电子线路嵌入柔软的薄膜上;三是采用全柔性材料,如具有压阻特性的压力敏感导电橡胶和具有压电特性的材料。

产业化层面,限于较高的制造成本,电子皮肤仍处于起步阶段。电子皮肤目前仍具有较高的成本,原因在于具备特殊性能的柔性基底材料、高导电活性材料以及用于微加工的材料等价格不菲,且生产需要基底保持较好的一致性,确保数字稳定性和温度稳定性达到高标准。加之部分用于活性层的石墨烯、碳纳米管等材料制备工艺复杂,导致成本居高不下,增加了生产规模化的成本压力。

市场格局层面,触觉传感器目前处于发展早期,市场前景广阔。中商产业研究院数据显示,2022年全球柔性触觉传感器市场头部五家企业合计市占率达57.1%,市场集中度较高。Novasentis、Tekscan、Japan Display Inc、Baumer、Fraba等海外企业凭借早期布局优势与长期技术积累,在市场中占据技术领先地位。

国内柔性传感器厂商有帕西尼科技、钛深科技,及上市公司汉威科技旗下子公司苏州能斯达等。其中,头部企业帕西尼推出了视觉-触觉融合方案,在触觉感知多项核心技术指标领先,并依托全集成化方案具有成本优势,有望成为后续市场主流选择。

展望未来,人形机器人对于手部触觉和精细化的要求不断提升。特斯拉Optimus Gen2完成手部关节迭代升级,单只手具有11个自由度,支撑精细操作功能,并计划在未来几年内利用这双手实现穿针引线等精细任务,对手部触觉感知能力提出更高标准。

国内帕西尼新一代灵巧手集成978个触觉传感器,手指重复定位精度达±0.05mm,支持抓取、握持、旋转、捏取等多类型复杂动作,达成流畅交互效果,展示了高精度操作能力。据QYResearch预测,2029年全球柔性触觉传感器市场规模将达53亿美元,其中机器人领域触觉传感器市场规模将达4.3亿美元。

03

传感器投资业务开展前瞻与展望

1.MEMS技术推动传感器技术跃升

关键传感器的发展与MEMS技术密不可分,本质上是利用半导体技术在硅片上制造微型电子机械系统。MEMS技术(Micro-Electro-Mechanical System,微机电系统)的核心在于通过硅基微电子和微机械加工工艺,在微纳米尺度构建机械结构,本质上是利用半导体技术在硅片上制造微型电子机械系统,实现物理/化学信号向电信号的高效转换。作为传感器小型化、智能化和低能耗的关键推动力,MEMS传感器由MEMS芯片和专用集成电路芯片(ASIC芯片)封装而成。

与传统IC相比,MEMS传感器技术壁垒更高,MEMS封装要求也更为严苛。从技术壁垒来看,MEMS技术虽然继承了传统集成电路(IC)制造中的光刻、薄膜沉积、掺杂、刻蚀和化学机械抛光等基础工艺,但在技术复杂度和实现难度上具有显著差异。

这主要体现在两点:一是MEMS器件需要实现从毫米到纳米级别的精密微机械结构加工,传统IC技术无法实现。二是MEMS传感器往往需要直接接触被测介质,可能面临高温、高压、高腐蚀、高湿等恶劣环境,而非像IC器件通常在受控环境中运行。

此外,不同于传统IC封装以二维平面结构为主,MEMS需要构建复杂的三维封装体系,从而保障传感器的系统封装可以保护敏感芯片等不受环境影响,并保障芯片对传感检测的感知动作正常、无干扰。加上不同MEMS传感器的功能特性各异,其封装方案往往需要高度定制化。

据Yole Développement统计,封装成本在MEMS总成本中占比高达30%-40%,且超过50%的开发阶段良率损失源于封装工艺问题,凸显了其技术壁垒。

2.关注传感器行业下游多领域协同放量

除人形机器人外,传感器市场在消费电子、汽车电子、工业控制和医疗电子等多领域同样呈现显著增长态势。

消费领域,AR/VR眼镜等新一代交互终端的崛起推动消费电子传感器需求激增,据Research and Markets预测,该市场规模将从328亿美元增至763亿美元,复合年增长率为11.1%。

汽车电子作为传感器最大应用领域,在电动化与智能化双轮驱动下迎来全面升级,在驾驶辅助、车辆状态监测及安全系统等诸多方面均迎来了快速发展的机遇,包括与电动化紧密相关的电池监测、电流传感,以及自动驾驶所需的环境感知传感器。

工业与医疗领域同样展现出强劲增长潜力。据Markets and Markets预测,工业互联网和智能制造的崛起将推动工业传感器市场规模以9.1%的年复合增长率扩张,预计2026年达到319亿美元;据Coherent Market Insight预测,医疗传感器市场在老龄化趋势和智能医疗设备普及带动下,到2031年市场规模将突破491.5亿美元,年复合增长率达10.4%。

鉴于产业整体价值大、下游应用资源具备可复用性,依托本土优势和下游优势应用场景,在人形机器人领域之外,融合消费电子、智能制造和汽车电子等场景优势,借助下游多领域协同放量,或成为本土厂商扩大市占率的重要路径。

3.高维力传感器和高维触觉传感器是研发重点

具身智能的核心在于感知层、认知层,其中传感器是感知层面的核心部件。感知层对传感器提出三大核心要求:种类多样性、需求规模性和性能高端化。从技术发展趋势看,传感器正朝着多维度、高精度、高集成度和高延展性方向演进。

四类关键传感器(力传感器、电子皮肤、视觉传感器、惯性传感器)与人形机器人的智能化水平、仿生特性和运动自由度紧密相关,是提升机器人性能的核心部件,市场潜力巨大,特别是高维力传感器和高维触觉传感器,已成为当前研发重点。

近年来,国内传感器行业在高端化、多模态及国产化替代领域取得关键突破,涌现出一批科技含量高、成长潜力大的优质投资标的。如坤维科技于2023年推出新一代W6系列六维力传感器,采用高精度应变片贴装工艺与温度补偿算法,攻克了传统六维力传感器温漂大、交叉干扰强的行业难点;钛深科技2025年推出柔性压力传感阵列,采用“微结构弹性体+导电油墨”复合工艺,解决了传统传感器“压力-电阻线性度差”问题,实现0-1MPa范围内线性度>98%。

全球传感器市场处于快速增量期,国内传感器市场预测增速普遍较乐观,但需警惕人形机器人商业化落地不及预期、需求增速放缓的风险。

文章为作者独立观点,不代表JIC投资观察立场。

图片来源:unsplash.com/pexels.com,第一、二张图由即梦AI生成。