中国建投原创文章

中国建投子公司——建投投资/建投华文

作者:马骥鹏

本文3914字,阅读时间10分钟

一

量检测设备行业:良率守门人+行业卖铲人

芯片制造流程繁杂,通常需经历数百乃至上千道工序,涵盖光刻、刻蚀、薄膜沉积、离子注入、抛光等多个环节。每道工序良率的细微下滑,都可能导致最终产品良率呈指数级衰减。以500道工序为例,若每道工序良率均维持在99.99%,最终良率尚可守住95%的及格线;若每道工序良率降至99%,最终良率将趋近于零。

因此,为保障整体良率、实现规模化量产,晶圆厂必须对各生产工序实施严格的过程质量控制。正因如此,量检测被视为半导体生产的“良率守门人”,在产业中具有不可替代的刚性需求。

同时,随着人工智能和高性能计算快速发展,半导体下游产业正进入显著的扩张期。为满足算力需求,下游晶圆厂和存储厂商纷纷加大先进制程芯片与存储芯片的产能扩张力度,全力推进先进制程产能落地。这一扩张趋势在中国大陆市场表现得尤为突出。

根据国际半导体产业协会(SEMI)2023年第四季度统计,2022-2026年间全球将新增109座晶圆厂,其中中国大陆就占据44座,占全球新增数量的40%以上。在核心的12英寸晶圆产线方面,中国大陆预计2027年将增至71座,占全球产能比重达29.71%,产能扩张势头强劲。

而下游产业的扩张浪潮,直接带动半导体制造设备采购规模大幅提升,上游设备厂商迎来明确的增长红利。SEMI数据显示,2024年度中国大陆半导体设备销售额达495.5亿美元,同比增长35.2%,持续领跑全球市场。

作为半导体设备的细分品类,量检测设备既是“良率守门人”,更是深度受益于行业扩张的“行业卖铲人”,同步承接下游扩产带来的增量需求。根据VLSI数据,2024年国内量检测设备市场规模已超过50亿元,2020-2024年行业CAGR达27.73%,需求增长势头明确。

从投资视角来看,半导体制造的刚需和扩产周期下的成长空间,共同构成了国内量检测赛道长期投资价值的底层逻辑。

二

先进制程升级:电子束从选配到标配

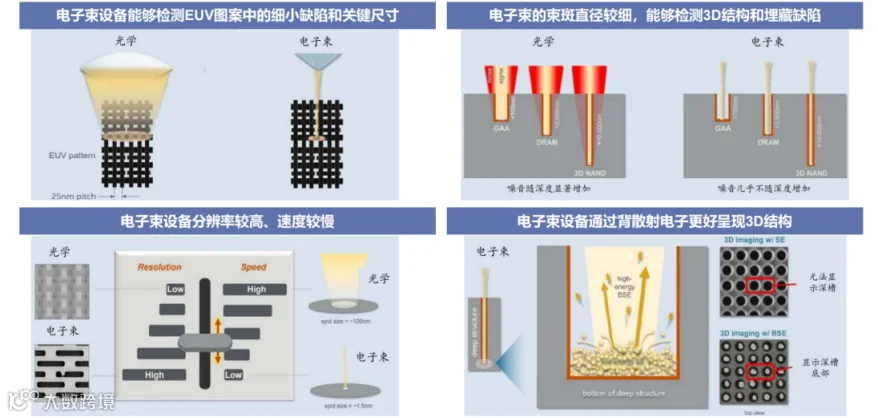

然而,随着半导体工艺不断升级,当制程进入14nm及以下先进节点,晶圆上的特征尺寸小于光波波长,光学设备就会失效,漏检风险大大增加。换言之,光学检测的精度无法满足先进制程的质控需求。另一方面,芯片结构从2D到3D,FinFET、GAA乃至先进封装中的堆叠结构,都对检测手段提出了更高要求。以此,晶圆厂不得不将目光转向分辨率和典型缺陷识别上更具优势的电子束量检测技术。电子束也由此迎来行业需求的关键拐点。

电子束的检测原理是通过电子枪发射电子束,经聚焦系统精准聚焦后,在晶圆试样表面作光栅状扫描,随后捕捉电子与晶圆试样相互作用产生的各类信号,再通过对这些信号的精准分析,掌握晶圆表面的成分、形貌及内部结构,达到量检测的效果。电子的波长极短,可达可见光波长的十万分之一,理论上可以实现纳米级甚至亚纳米级的分辨率,因此能够捕捉到先进制程中光学手段无法发现的微小缺陷。

并且,电子束对材料表面的电势差异非常敏感,能够检测出对芯片性能影响极大的电性缺陷。因此,尽管电子束的检测效率较低、设备成本偏高,但其在先进制程中的核心价值已不可或缺。为了保良率,晶圆厂只能加大电子束设备的采购力度。晶圆厂对电子束的需求,与其半导体制程先进程度绑定。

电子束量检测设备在先进制程中相较光学量检测设备的优势

资料来源:中国知网

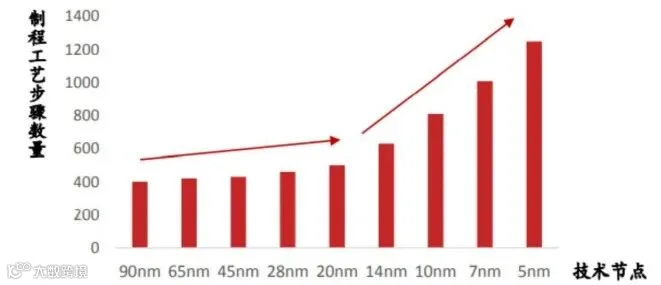

随着工艺节点不断缩小、芯片结构愈发复杂,半导体生产所需的工序也随之增多。每一道工序完成后都需要高精度检测来保障良率,对应的电子束检测设备台数也会同步增加。据行业统计,7nm制程所需的电子束量检测设备用量,是28nm成熟制程的4倍。

先进制程芯片相较于成熟制程芯片工艺数量成倍数提升

资料来源:KLA、华西证券研究所

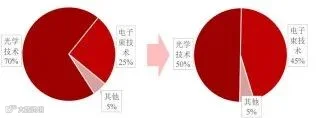

目前电子束量检测设备的市场占比,仍处于相对较低水平,在先进制程中的占比也仅约25%。不过,相对偏低的渗透水平,为其后续发展预留了极为充足的增长空间。随着半导体工艺向7nm、5nm乃至更先进节点持续迭代,芯片结构向3D不断升级,电子束的应用范围与使用强度有望同步提升。放眼未来,电子束量检测或将从选配升级为先进制程标配,迎来量价齐升的发展阶段。

先进制程芯片中电子束技术的占比将会不断提升

资料来源:华西证券研究所

三

国产替代后半程机遇:供应链安全倒逼

然而,在国产替代步入后半程的当下,电子束量检测设备国产化率仍不足5%,是少数仍处于低位的稀缺赛道。目前,中国大陆半导体量检测市场高度被美日企业垄断,科磊半导体、应用材料、日立等厂商占据绝对主导地位。根据VLSI Research和QY Research统计,2023年科磊半导体、日立、应用材料的合计市占率超过75%,行业集中度极高,而国内企业份额仍显著偏低。

2023年中国大陆半导体检测和量测设备市场格局

资料来源:VLSI Research、QY Research、华西证券研究所

极高的对外技术依赖性,始终是制约中国半导体量检测行业自主发展的悬顶之剑。当前,全球贸易摩擦的持续加剧,自美国出台107法案后,美、欧、日逐渐收拢对中国电子束量检测设备的出口限制,进一步倒逼国内半导体产业走向自主可控。

尤其是2024年12月,美国商务部工业与安全局(BIS)发布“1202规则”,将电子束量检测设备列入新设的ECCN 3B993和3B994清单,对相关物项实施企业主体层面的严格管控,加剧了国内半导体产业的供应链安全风险。在外部约束持续收紧的形势下,加快推进电子束量检测设备的国产替代,已成为行业突破技术封锁、实现自主可控与高质量发展的必然选择。

在此背景下,国内晶圆厂对本土电子束设备的验证意愿和采购力度空前提升,为国产设备厂商带来了难得的市场机遇。同时,国内政策层面持续发力,出台多项支持半导体设备产业发展的相关政策,为国产量检测设备的突破保驾护航。

例如,2025年7月,市场监管总局、工信部联合印发《计量支撑产业新质生产力发展行动方案(2025—2030 年)》,专门提到“集中力量攻克扁平化量值传递、晶圆级缺陷颗粒计量、12英寸晶圆级标准物质等瓶颈,布局原子尺度计量装置,支撑3nm及以下先进制程”等相关内容。

而在2025年发布的《国家支持发展的重大技术装备和产品目录(2025 年版)》中,则明确提到了晶圆缺陷自动检测设备属于国家支持发展的重大技术装备和产品。这些政策都强化了国产替代的确定性,为国产设备的技术研发提供了有力保障。

值得一提的是,低国产化率背后,是巨大的国产替代红利,即极高的增长天花板和强劲的增长确定性。目前电子束量检测设备主要涉及CD-SEM、DR-SEM和EBI设备。根据我国大陆晶圆厂存量及新建产能规划进行测算,CD-SEM设备的国产替代规模约为每年25-33亿元,其中包含存量替换8-16亿元和新增需求17亿元。DR-SEM和EBI设备的需求约为CD-SEM的80%,对应年国产替代空间约20-25亿元。

当前国内已有多家企业逐步布局电子束量检测领域,中科飞测、精测电子、惠然科技、矽视科技、东方晶源、亘芯悦等企业已推出相关产品,逐步打破海外企业的垄断。但目前国产厂商的市占率仍处于较低水平,行业竞争格局尚未完全确定。

这意味着具备技术优势和产品竞争力的国产厂商有望弯道超车、抢占市场份额。这种“高替代空间+未定型格局”的组合,也正为投资布局该赛道提供机会窗口,既能享受国产替代带来的确定性增长红利,又能捕捉优质国产厂商突围带来的超额收益。

综合来看,电子束量检测行业正站在半导体行业产能扩张、技术迭代和国产替代的交汇点上。行业既有下游先进制程扩产+保良率带来的刚性需求支撑,又有极低国产化率打开的广阔成长空间。放眼更长周期,我国正在稳步推进“十五五”规划的布局与落地,把科技自立自强摆在发展全局的核心位置,尤其强调关键核心技术突破、产业链自主可控和供应链安全稳定。

电子束量检测正是先进制程中不可或缺的“卡脖子”环节。从这个意义上看,对电子束领域的投入与布局,不仅是追求资本回报的优质选择,更是顺应国家战略方向、助力科技自立自强的实际行动,有助于加速实现本土设备从“可用”到“好用”再到“领先”的跨越,更能切实提升我国半导体产业链的韧性与安全水平,为整个行业实现自主可控、高质量发展提供切实支撑。

图片来源:unsplash.com/pexels.com