中国建投原创文章

中国建投子公司——建投控股

作者:孙浩菻

本文5223字,阅读时间13分钟

近年来,随着经济周期波动与金融风险化解的推进,中国法拍房市场呈现快速扩张态势,其规模扩张背后折射出房地产市场面临大幅调整、信贷违约率上升等多重压力。与此同时,因低价房源涌现和互联网平台渗透,法拍房这一小众的市场逐渐突破传统不良资产处置的边界,频繁成为公众热议话题。

法拍房市场的升温,不仅牵动着购房者、投资者与金融机构的神经,也与房地产市场相互作用、相互联动。为了深入理解法拍房市场,本文将从供给端、需求端、价值端为切入点,深入分析法拍房市场的运行情况,并剖析市场变化背后的深层原因。

一

法拍房市场的新变化

2025年中国法拍房市场延续调整态势。全年司法拍卖房产挂拍量较历史高位有所下降,市场供给端压力稍减;与此同时,成交量虽同比下降,但成交率连续两年回升,较去年增加0.5个百分点,市场有所回暖。价格维度则延续下行通道,成交均价同比下降超10%,成交折扣率与去年基本持平,成交价格下降主要由于评估价大幅下调。在"量缩价减"的效应下,全年成交总金额大幅下降23.6%,市场仍处于价值重估阶段。

2023-2025年法拍房市场总览

数据来源:中指数据库

01

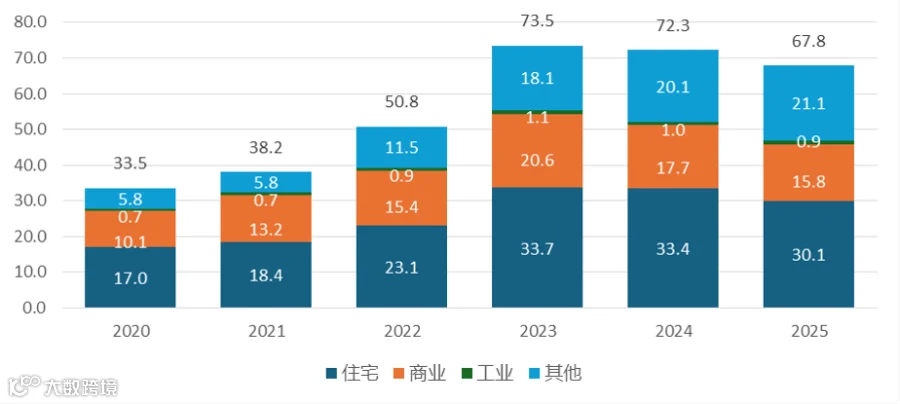

2025年挂拍量从历史高点下降7.7%至67.8万套。供给端回落的主要原因是房产价值在过去两年出现较大幅度波动,债务人倾向于保留资产与债权人协商,债权人也倾向于与债务人和解,直接回收现金。双方易达成一致,不通过司法拍卖处置抵押物。

从类型上看,不同资产类型出现分化。传统主流资产挂拍量同比下降10%左右,而以车位、土地为代表的其他类型的挂拍量进一步激增,从2023年的18.1万套暴涨至2025年的21.1万套,占比首次突破30%。不过,住宅依然是基本盘,挂拍量占比稳定在45%左右。

2020-2025年法拍房挂拍量(万套)及变化

数据来源:中指数据库

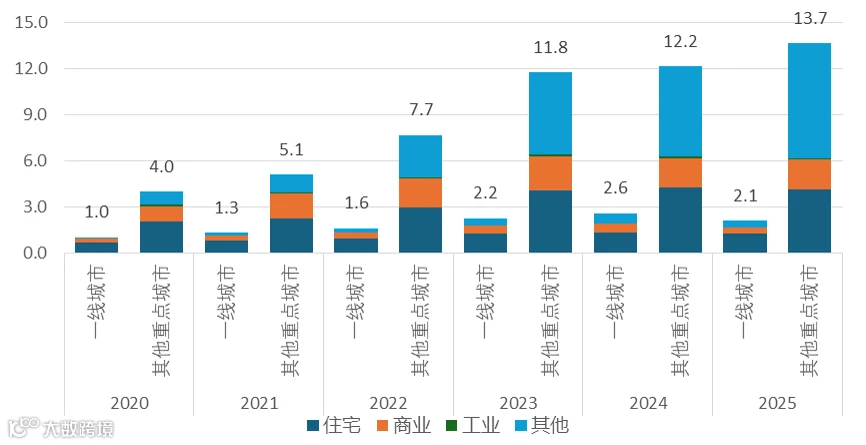

从城市能级上看,一线城市和其他重点城市法拍房挂拍量变化趋势呈现分化。2024年一线城市挂拍量逆势增长,但在2025年出现回落,降幅也大于全国平均水平,下降主要由于商业用房和其他类型的供给明显收缩。其他重点城市各类挂拍量下降较为平均,尽管其工业用房挂拍量下降超四成,但因其基数较小,对市场影响有限。

2020-2025年分城市能级法拍房挂拍量(万套)

数据来源:中指数据库。城市能级将重点城市分为一线城市和其他重点城市,一线城市即北京、上海、广州、深圳,其他重点城市包括重庆、苏州、成都、杭州、武汉、南京、宁波、天津、青岛、福州。

02

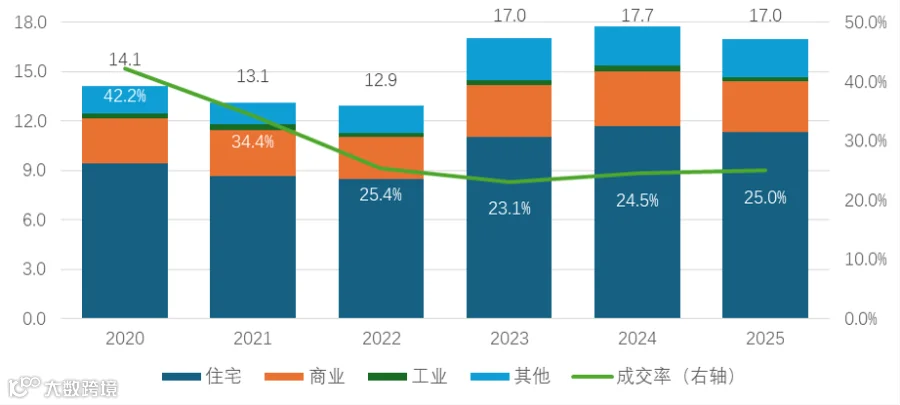

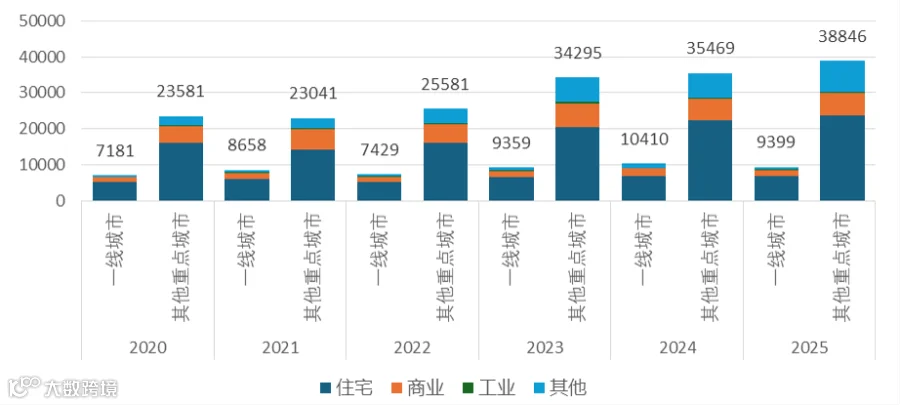

2025年全国法拍房市场的成交量回落,同比下降4.4%,降至17万套下方,略低于2023年水平。成交率则连续两年回升,2025年全年成交率达25%,法拍市场向更加健康的方向发展。

从类型上看,各类型的成交量均有所下降,主要类型成交率连续两年回升。成交量方面,2025年住宅、商业用房和工业用房均有所减少,其中工业用房下降最多,同比下降超20%。由于成交量下降小于挂牌量下降,住宅和商业用房的成交率有所上升,住宅成交率连续两年在35%以上。住宅和商业用房成交率的回升幅度显著高于整体水平,市场热度有所回暖。

2020-2025年法拍房成交量(万套)

数据来源:中指数据库

2020-2025年法拍房成交率

数据来源:中指数据库

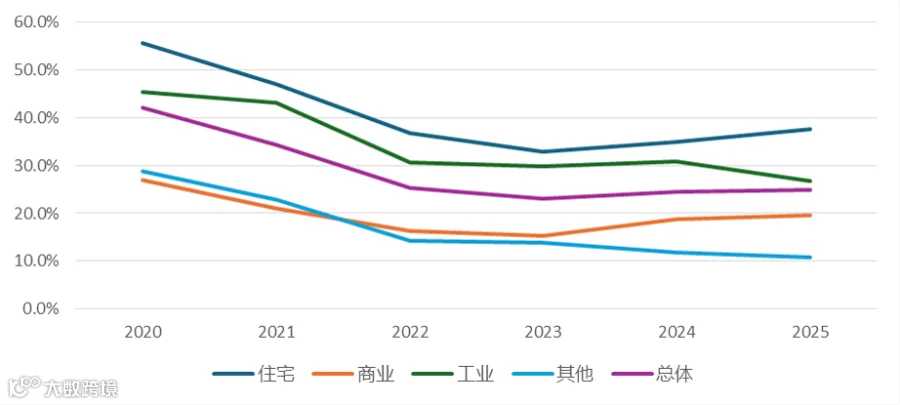

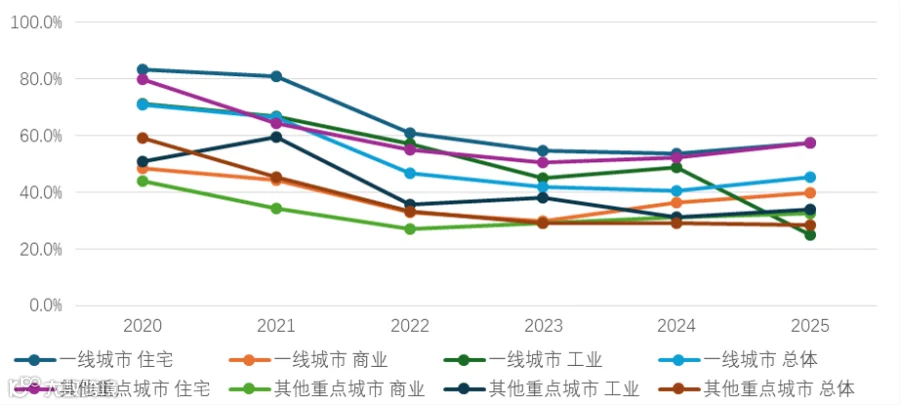

从城市能级上看,一线城市整体成交率均实现反弹,2025年成交率超过2023年水平,其他重点城市整体有所下降,主要因其他类型挂拍量增加,但成交表现偏弱,拉低整体成交率。2025年一线城市和其他城市的全年成交率分别为45.5%和28.4%,较去年分别增加4.8个百分点和减少0.8个百分点。

一线城市法拍成交率表现更好,住宅和商业用房的成交率分别达57.5%和39.8%,同比增加3.9个百分点和3.2个百分点;其他重点城市住宅法拍成交率反弹更为明显,住宅和商业用房的成交率分别达57.3%和32.4%,同比增加5.0个百分点和1.2个百分点。

2020-2025年各城市能级法拍房成交量(套)

数据来源:中指数据库

2020-2025年各城市能级法拍房成交率

数据来源:中指数据库

03

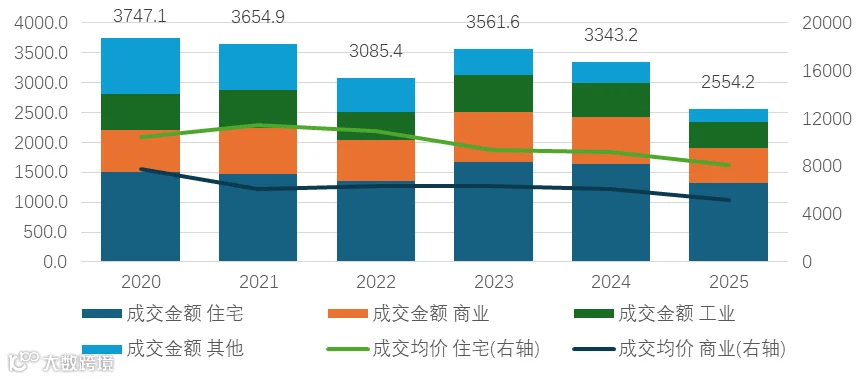

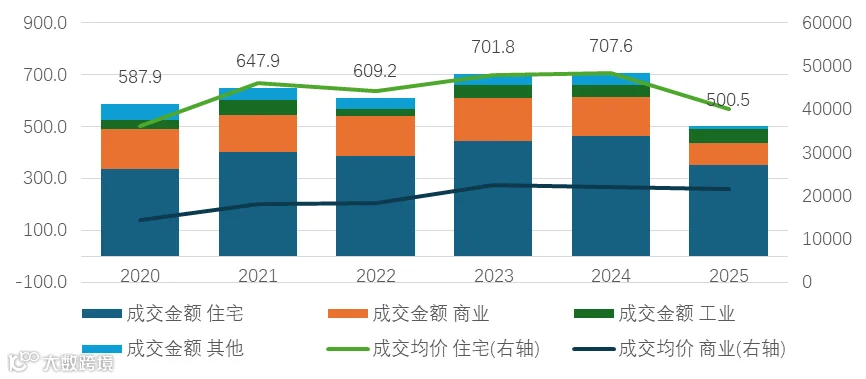

法拍房成交金额大幅下降,成交金额跌破3000亿,降至2017年水平下方。2025年法拍房成交金额为2550亿元,同比下降19.8%。分类型来看,住宅成交金额跌破1500亿元,降至1318亿元;成交单价已降至8000元/平米左右,同比下降12.0%,其成交金额和成交单价均降至2018年水平。

商业用房成交金额降至587亿元,同比下降10.0%,成交单价降至5200元/平米。工业用房成交金额同比下降22.4%,降至434亿元;其他成交金额大幅下降40%,降至211亿元,成交金额降至2020年的四分之一。

2020-2025年各季度法拍房成交金额(亿元)及成交价格(元/平米)

数据来源:中指数据库

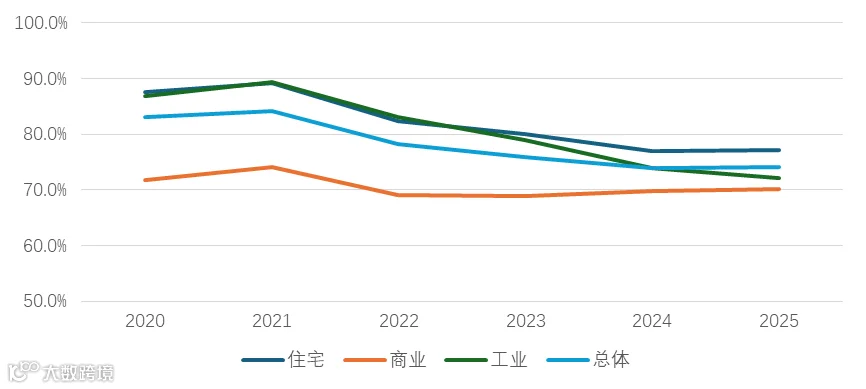

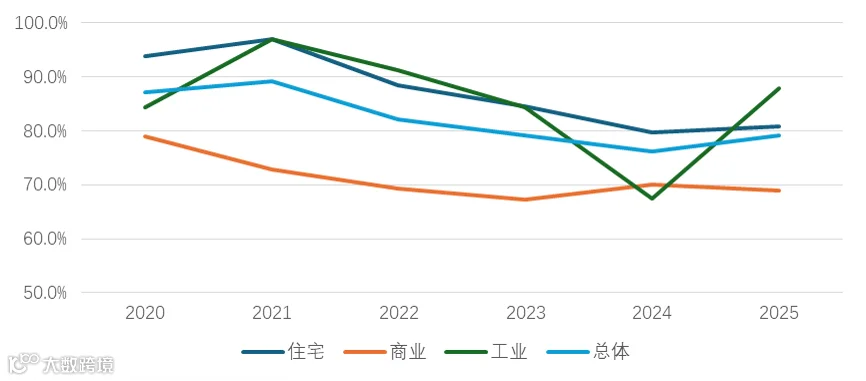

从折价率来看,2024年以来,整体成交折价率走势平稳,小幅下行。住宅成交折价率仍维持在75%上方;商业用房成交折价率稳中有升,在70%左右;工业用房成交折价率降幅较为明显,从2023年的80%左右,降至了2025年的70%,调整幅度较大。

2020-2025年各季度法拍房成交折扣率

数据来源:中指数据库

从城市能级上看,一线城市法拍房成交金额大幅下挫,主要是由于成交单价的下降,成交折价率企稳,工业用房表现亮眼,实现逆势增长。一线城市法拍房成交逾500亿元,同比下降近30%。其中住宅成交353亿元,同比下降24.1%;商业用房成交85.1亿元,同比下降42.4%;工业用房成交52.8亿元,同比增长11.2%,政策鼓励盘活工业用地,一线城市迎来工业资产处置高峰。

法拍房成交金额的下降,主要是由于成交均价的下降,一线城市法拍住宅的成交单价较2024年下降17.24%,降至4.0万元/平米;法拍商业用房的成交单价较2024年下降1.6%,降至2.2万元/平米。

2020-2025年一线城市法拍房成交金额(亿元)及成交价格(元/平米)

数据来源:中指数据库

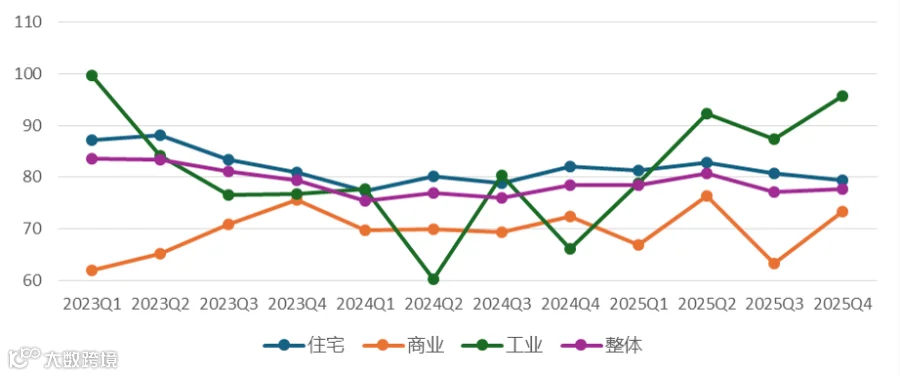

一线城市法拍房整体成交折价率为78%,较去年同期增加1.3个百分点。其中,住宅折价率为80.9%,较去年同期增加1.2个百分点;商业用房折价率为87.9%,较去年同期减少1.1个百分点;工业用房折价率为87.9%,较去年同期增加20.4个百分点。

2023-2025年一线城市各季度法拍房成交折扣率

数据来源:中指数据库

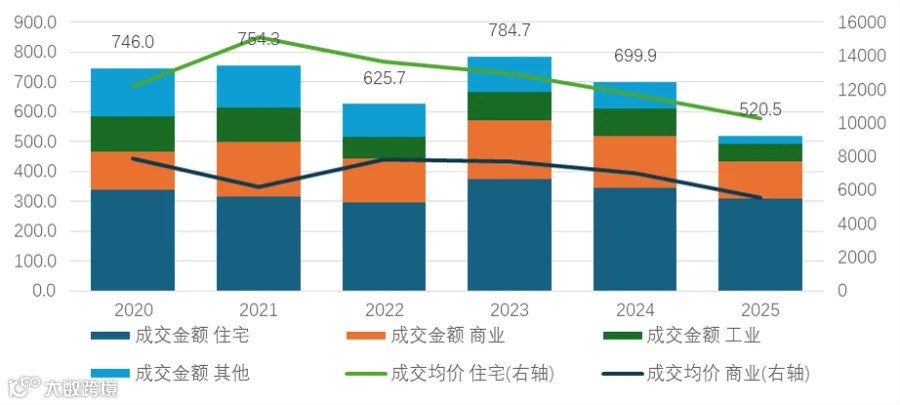

其他重点城市法拍房成交金额降幅略低于一线城市,成交折价率小幅下降,各类型资产表现平均。其他重点城市法拍房成交逾520亿元,同比下降25.6%。其中住宅成交307.7亿元,同比下降10.7%;商业用房成交125.0亿元,同比下降28.4%;工业用房成交59.3亿元,同比下降36.2%。

法拍房成交金额走低,核心原因在于成交均价回落,其他重点城市法拍住宅的成交单价较2024年下降12.1%,降至1.0万元/平米;法拍商业用房的成交单价较2024年下降20.7%,降至0.6万元/平米。

其他重点城市法拍房整体成交折价率为69.7%,较去年同期下降1.0个百分点。其中,住宅折价率为73.5%,较去年持平;商业用房折价率为65.7%,较去年同期减少2.3个百分点;工业用房折价率为65.3%,较去年同期下降11.8个百分点。

2020-2025年其他重点城市法拍房成交金额(亿元)及成交价格(元/平米)

数据来源:中指数据库

2020-2025年其他级重点城市法拍房成交折扣率

数据来源:中指数据库

二

市场变化背后的深层原因剖析

2025年法拍房市场各项指标的变动,是宏观经济周期、金融信贷政策与司法环境共同作用的结果。

01

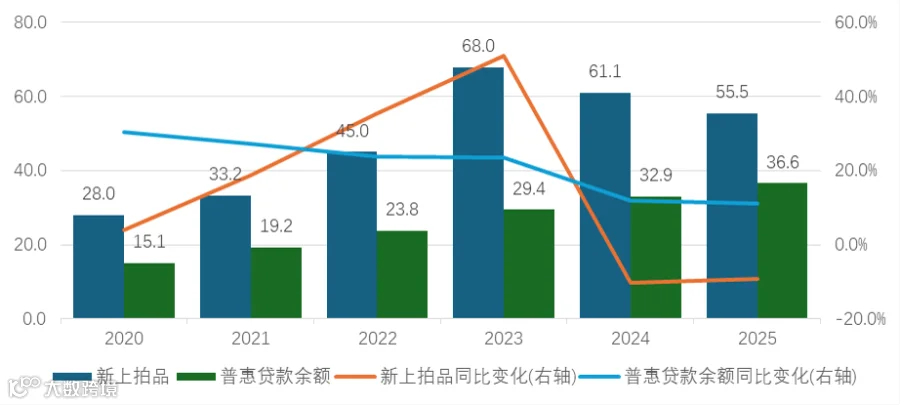

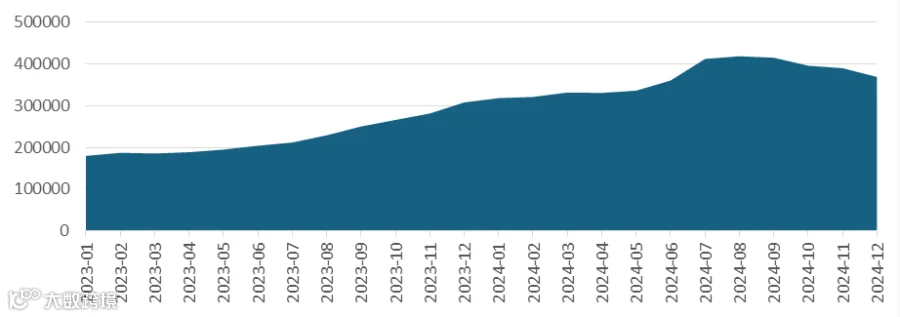

近年来,国家为支持中小企业发展,鼓励银行及其他金融机构针对小微企业发放普惠贷款。过去一段时间,法拍房的新上拍品数量与普惠贷款余额长期高度同步,但从2024以后,双方的强相关性逐步弱化。具体来看,金融机构普惠贷款余从2023年底的29.4万亿元升至2025年底的36.6万亿元,上涨24.4%;但法拍房新上拍品数量却从2023年的72.7万套降至2025年的60.5万套,下降16.8%。

2020-2025年法拍房新上拍品(万套)与普惠贷款余额(万亿元)变化

数据来源:wind、中指数据库

造成二者脱节主要有以下两个原因。一是由于资产荒与价格调整促使“庭下和解”成为优选。由于房产价值大幅波动,强行拍卖往往面临大幅折损,不符合借贷双方利益。在债务人有还款意愿的前提下,银行及债权人更倾向于通过债务重组、展期或直接回收现金来化解不良,导致走向法拍程序的房源减少。

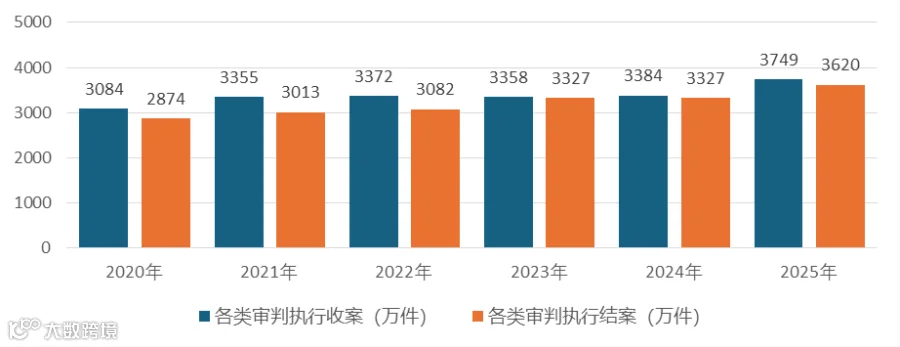

二是司法系统的“物理产能”达到上限。各级法院近年来满负荷运转,客观上约束了法拍房的上拍节奏与处置流转速。以北京市朝阳法院为例,根据相关报道,其在2025年收案近22万件,结案近18万件,而北京市朝阳法院仅有不到300位法官,平均每个法官2025年至少要审600个案件,法官办案压力大,承载能力有限。

2020-2025司法审判工作主要数据

数据来源:最高人民法院公报

02

法拍房已经逐步告别过去“信息不对称、水深坑多”的草莽时代,从职业投资客的“专属游戏”,逐渐演变为大众购房者的选项之一。

一方面,司法制度的完善与执行力度的保障,吸引了真实的购房需求。2024年10月,随着最高人民法院发布《关于进一步规范网络司法拍卖工作的指导意见》,直击购房者核心痛点。各地法院推行的“法拍房按揭贷款配套”、“税费一站式核算与缴纳”以及“法院强制清退交付”等举措,扫清了过去令人闻之色变的“腾退难”、“隐性巨额税费”等常见难题。

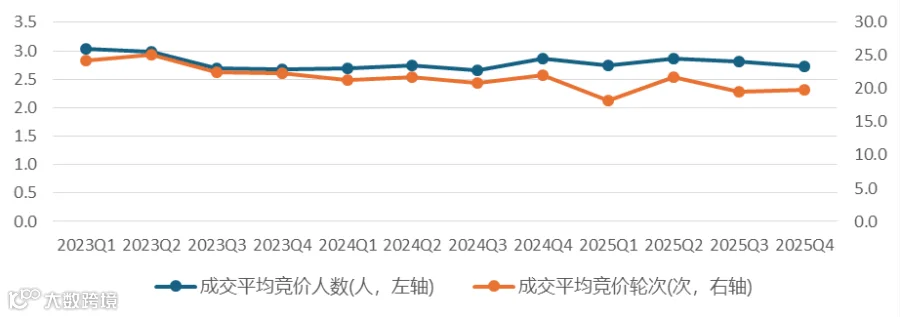

从数据上看,2025年法拍成交资产的平均报名人数同比上涨4.8%,每套成交资产平均有3.5人实名缴纳保证金参拍。值得注意的是,平均竞价次数为19.7次,较前些年略有下降。这反映出当前市场呈现“高参与度、低非理性竞争”的健康态势——买家入场意愿增强,但出价极其理性,严格基于资产的真实价值进行博弈。

2023-2025年各季度法拍房市场参与度

数据来源:中指数据库

另一方面,互联网平台的流量加持助力法拍房市场完成“全民消费者教育”。2025年,法拍房的百度资讯指数较2023年初大幅上涨超30%。借助阿里、京东等大型拍卖平台,以及短视频平台、社交媒体上各类房产博主对法拍流程的拆解与真实案例曝光,法拍房彻底打破了原有的信息壁垒,在高端房产领域更是形成明显热度。

2023-2025年“法拍房”百度资讯指数

数据来源:百度指数

在宏观资产价格重估的背景下,核心城市优质地段的大平层、别墅等豪宅法拍房,因其极强的稀缺性及动辄数百万的折价空间,能完美实现“居住改善属性”与“金融避险属性”的双重释放。每一次核心豪宅的法拍成交与激烈竞价,总能引起市场的强烈关注。这些高净值人群用真金白银投出的选票,不仅极大地拉升了法拍房的整体成交率,其最终的法拍成交价,往往也确立了该片区的价格锚点。

03

法拍房是房地产市场的影子,其成交金额和价格的下降与房地产市场表现同步。

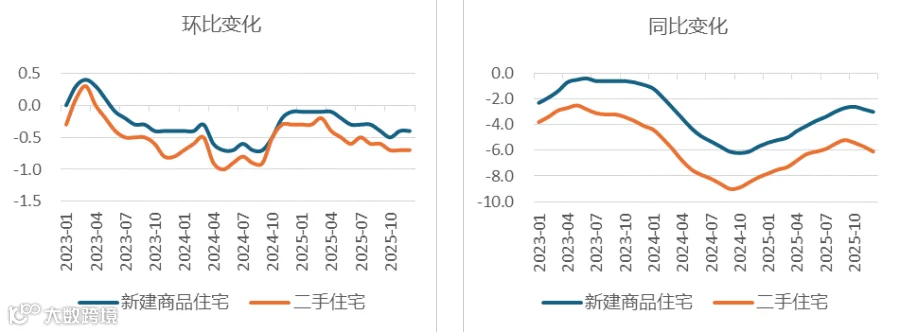

从价格趋势看,自2022年我国房地产价格开始下降。截止2025年底,二手房价格已连续48个月同比下降,新房价格也连续46个月下降,打破历史记录。房地产市场尚未完全筑底,导致法拍房市场中的“投资炒作需求”基本消失,买方出价极其谨慎。

2023-2025年70个大中城市房屋价格环比、同比变化

数据来源:wind

从政策导向看,2025年,政策由“托底纾困”转向“优化提振”,延续了“因城施策”的主基调,从年初延续前期“保交楼、稳需求、防风险”的托底措施,到年中之后,以北京、上海为代表的一线城市进一步放宽限购政策,重心转向全面提振市场信心、激活合理住房需求。但政策传导至价格端尚需时日,法拍市场只能通过“下调评估价,以价换量”来达成交易。

三

未来展望

结合2025年全国法拍房市场来看,全年呈现出“挂牌量微降、成交量收缩、成交率回升、市场以价换量、竞价趋于理性”的显著特征。尽管整体市场仍运行在以价格让利加速房源出清的轨道中,但法拍折价率的日趋稳定,释放出市场或已逐渐走出最困难时期的积极信号。展望未来,以下三大核心变量更值得高度关注:

关注宏观政策向资产价格端的传导,紧盯折价率变化。在房地产“止跌回稳”主基调下,增量提振政策能多大程度穿透至真实资产价格,是市场的核心关注。法拍折价率正是检验传导效能的最敏锐探针。法拍市场脱离传统业主的惜售情绪,依托市场真实资金需求形成理性定价:若预期房价下行,买家会索要更高折价率作为“安全补偿”,以对冲资产贬值风险;反之,若折价率企稳甚至收窄,则意味着资金判定价格已触底,市场预期正迎来实质性扭转。

关注金融端债务重组与处置压力的博弈,警惕供给侧变动。当前法拍供给正受多股暗流扰动。前期大量金融机构为平滑风险,频繁采用“以物抵债”或重组化解不良。这些庞大的隐形资产一旦集中推向市场处置,因其定价逻辑、目标客群与法拍房高度重合,将对法拍成交形成分流。此外,市场内部积压的海量流拍资产也面临刚性出清压力。需警惕若宏观经济修复不及预期,前期延期处置的债务展期一旦破裂,可能引发新一轮违约潮冲击供给端。

关注核心城市“豪宅法拍”的风向标效应,探寻定价锚点。在楼市深度调整期,核心城市的“豪宅法拍”展现出较强韧性与更优的流动性。作为高净值资金优先配置的标的,它构成了预期重估的关键风向标。当传统二手房买卖双方陷入价格僵持时,豪宅法拍的竞价机制提供了相对透明的“价格发现”渠道。这些由实际资金博弈出的成交价,往往能为所在片区提供较为客观的估值参考底线。

图片来源:unsplash.com/pexels.com