近期,共有20家上市农牧企业发布2022年业绩预告,因养殖成本和扩张节奏不同,头部猪企业绩出现分化。具体来看,牧原、通威净利润过百亿,牧原和海大营收首次破千亿,且牧原成为出栏生猪增量最大猪企,且市场占有率提升至8.74%。

关于养殖成本,牧原股份与新希望称,剔除饲料原材料价格上涨的影响,基本实现年度成本下降目标。

温氏股份称,2022年,公司全年肉猪养殖综合成本约8.6元/斤。在假设饲料成本保持不变的基础上,公司初步设定2023年全年肉猪养殖综合成本努力降至8元/斤以下。

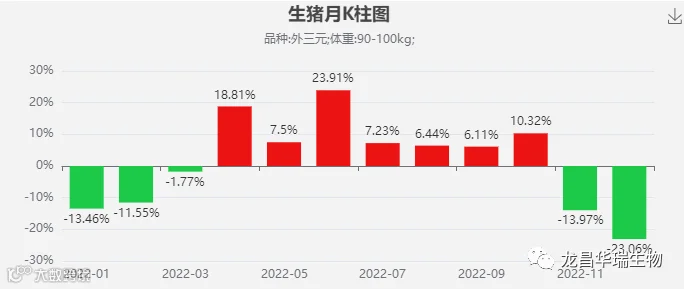

几家上市猪企对2023年猪价的看法总体中性偏积极,持谨慎乐观态度。

新希望表示,近期猪价波动很大,分成两个角度来判断2023年的猪价。消费端来看,预计消费端2023年会比2022年有明显好转。2022年几个大城市因为疫情带来的消费的低迷,2023年应该有明显的变化。尤其行业和民生息息相关。消费端经过调研,消费水平有望恢复或接近疫情前的水平。供应端来看,通过调研各省的母猪供应情况,调研范围覆盖十几家大型企业的母猪大概1000万头左右,200多万头散户母猪。对2023年猪价的看法总体来说还是中性偏积极的,目前猪价短期内受到了二次育肥带来的影响,但全年应该是前低后高,部分月份应该会超过20元/公斤。总体来说,对猪价整体比较有信心。

关于猪周期,温氏股份表示,根据过往周期来看,影响猪周期演变的因素复杂多变,很难精确判断猪周期的走势。近期猪价低迷,部分原因为受季节性消费因素影响。对2023年养猪业市场行情持谨慎乐观态度,看好全年平均猪价,从大周期来看,处于景气周期。如果2023年猪价表现较好,可能会对未来两年猪价有所冲击,2024年、2025年猪价可能表现稍弱。近两年养猪行业养殖难度大幅提升,饲料原料价格大幅上涨,行业平均成本普遍上升。同时,行业参与者养殖成本参差不一,部分企业仍处于较高位置。前两年资金压力较大,行业产能扩充趋于理性,社会资本并未像过往猪周期一样疯狂进入,部分表现为投机性的二次育肥,为存量的变化,并未真正从根本上大幅扩充猪场产能和母猪数量。

温氏股份表示,公司每月都会对资金进行密切的监控和管理,并组织召开资金管理会议。目前公司资金充裕,有库存资金超70亿元。公司2022年全年固定资产资本开支约34亿元。2023年,公司适当增加固定资产投资,满足公司未来发展需求。公司初步规划2023年固定资产投资约50-60亿元,主要投入肉猪养殖小区的建设、肉鸡产能的增加和屠宰业务。种猪场方面,暂时不需要新的投入,主要为将原有的在建项目收尾完工。目前猪业主要是需要增加肉猪和母猪饲养端的资金投入。