AI神经网络辅助量化分析

python程序化连接API自动交易

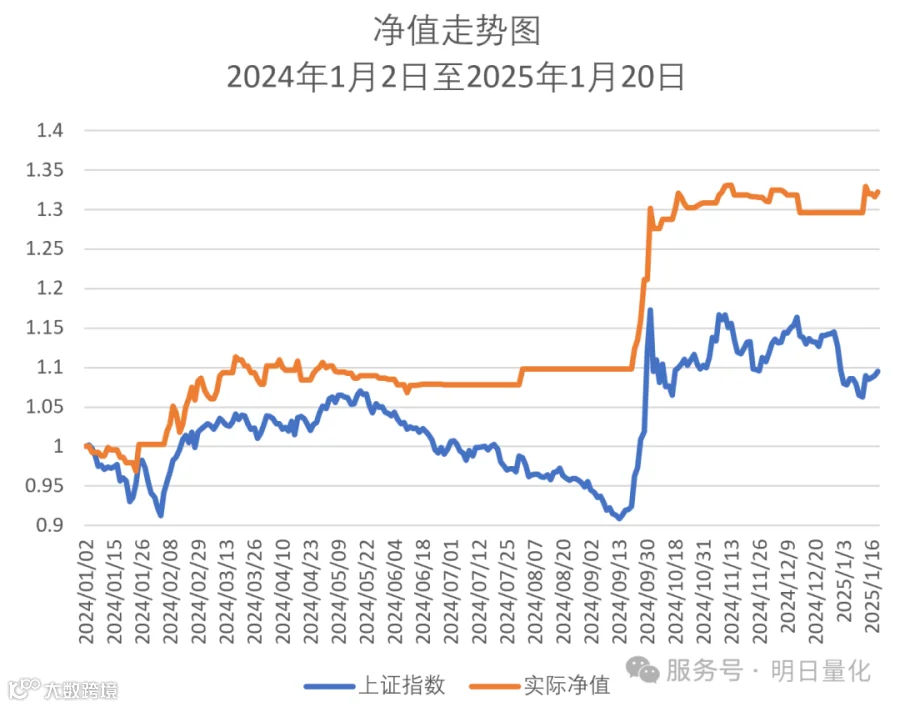

量化模型表现

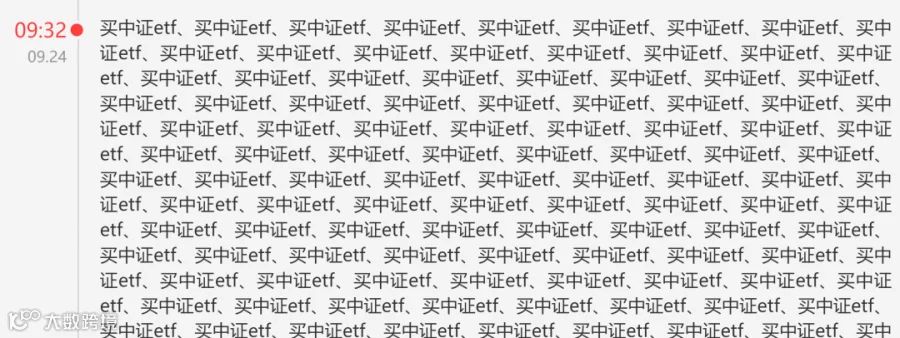

9月24日买

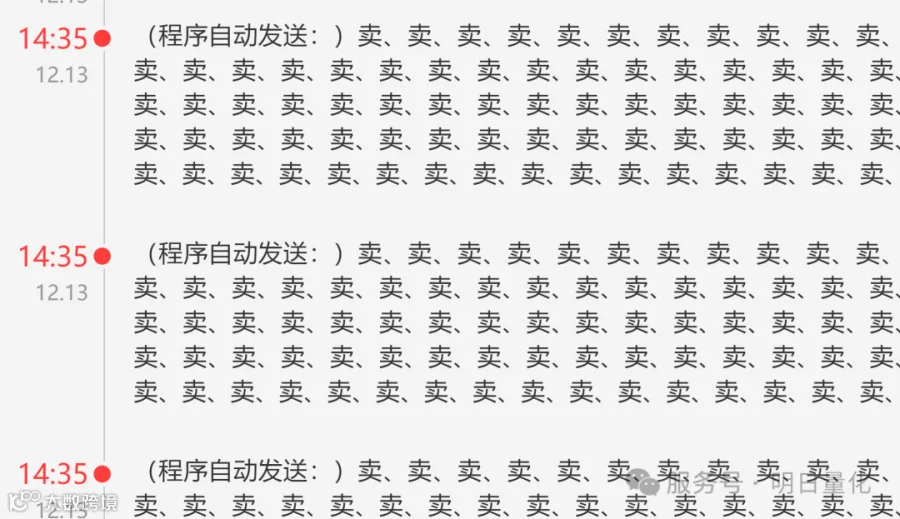

12月13日卖

1月17日买

波浪假设1

存在一种乐观的可能性 ,

A浪走了55天,B浪21天,现在开始C浪反弹55天,当然C浪正常都比A浪弱

盲目看涨风险很大,需量化模型每天决策买卖,

以量化模型通知为准

量化模型证明“趋势为王”是没卵用

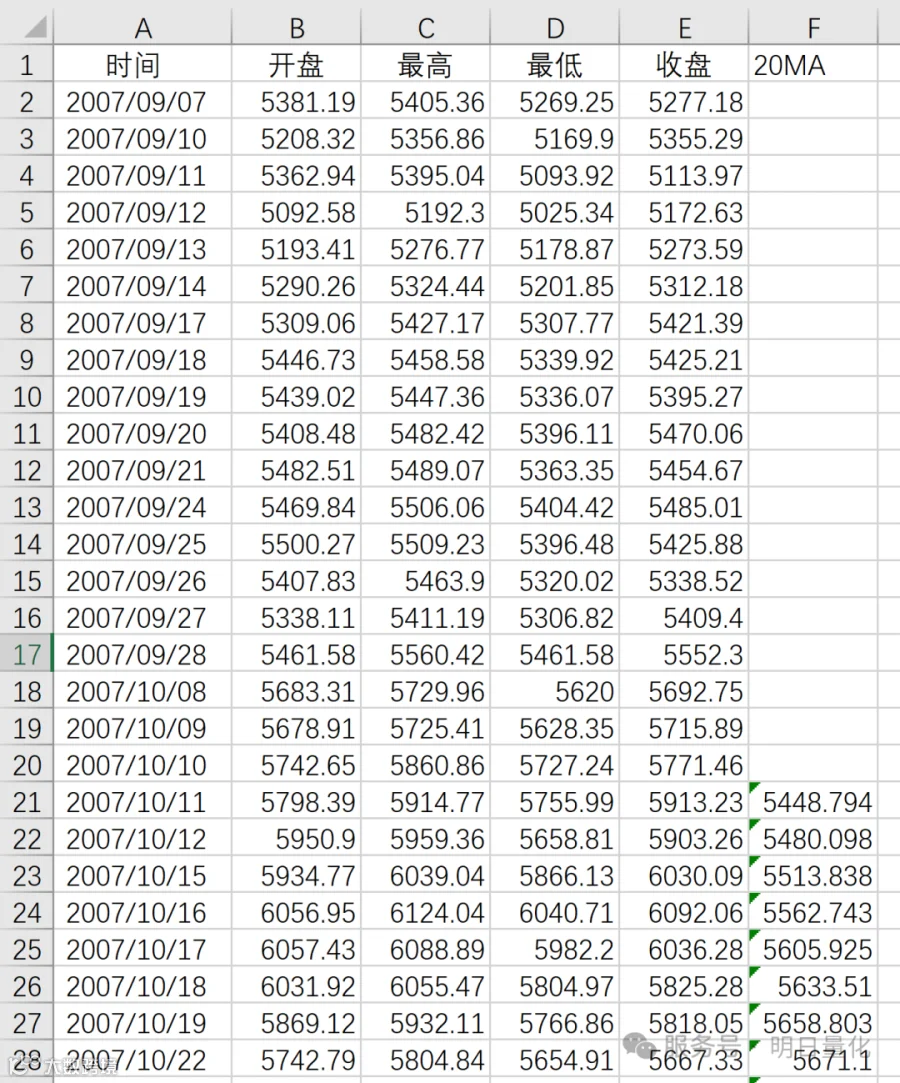

建立模型:1、前天收盘价小于20MA,昨天收盘价大于等于20MA,今天开盘买入,持有到收盘。2、前天收盘价大于20MA,昨天收盘价大于等于20MA,今天持有到收盘。3、前天收盘价大于20MA,昨天收盘价小于等于20MA,今天开盘卖出,空仓到收盘。4、前天收盘价小于20MA,昨天收盘价小于等于20MA,今天空仓到收盘。

取2007年至2024年上证指数日线数据,导入excel

VBA代码如下:

Sub 计算净值()

lr = Cells(Rows.Count, "a").End(xlUp).Row For i = 24 To lr If Range("e" & i - 1) >= Range("f" & i - 1) And Range("e" & i - 2) < Range("f" & i - 2) Then Range("h" & i) = Range("h" & i - 1) * Range("e" & i) / Range("b" & i) ElseIf Range("e" & i - 1) >= Range("f" & i - 1) And Range("e" & i - 2) >= Range("f" & i - 2) Then Range("h" & i) = Range("h" & i - 1) * Range("e" & i) / Range("e" & i - 1) ElseIf Range("e" & i - 1) < Range("f" & i - 1) And Range("e" & i - 2) >= Range("f" & i - 2) Then Range("h" & i) = Range("h" & i - 1) * Range("b" & i) / Range("e" & i - 1) ElseIf Range("e" & i - 1) < Range("f" & i - 1) And Range("e" & i - 2) < Range("f" & i - 2) Then Range("h" & i) = Range("h" & i - 1) End If Next i End Sub

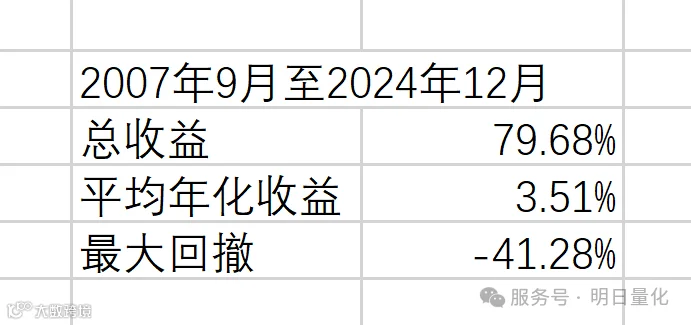

净值结果

最大回撤

结果汇总

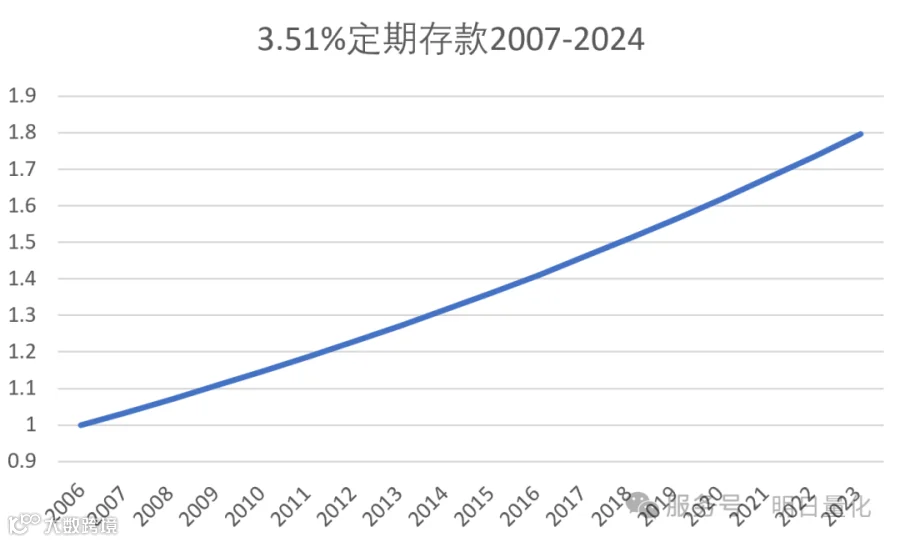

年化收益3.51%,最大回撤-41.28%,还不如存银行定期17年,存款回撤为0%,以下是定期存款收益图,