如上篇文章所所述,市场在考虑ROKU时的主要看空论点是“何时盈利”以及“何时盈利可以支撑估值”这两大主题。有一种看空观点认为,TV OS (电视操作系统)在CTV(联网电视)价值链中的位置比较尴尬,因为 TV OS 是商品化的产物,在 CTV 里就像是个普通零件,没什么稀奇的。还有一部分的看空论点在于,TV OS领域似乎竞争激烈,比如沃尔玛试图收购Vizio就是一个例子。

此外,亚马逊Prime Video作为CTV市场的重要参与者,大幅增加了其广告库存,这意味着市场上可供广告商购买的CTV广告位数量激增。根据基本的供需原理:当供应量增加时,如果广告商的需求没有同步增长,广告位的价格——即每千次展示成本(CPM)——就会下降。这可能(而且很可能已经)损害了其他CTV库存的定价,这对ROKU的广告变现能力构成了较大威胁。

本篇希望就这三个问题分享一点自己的看法,但部分观点其实在上一篇文章内容的延伸。

TV OS 在价值链中的重要性

我认为TV OS,就像所有其他使用第三方应用程序/软件的计算操作系统一样,需要有一个所有第三方都可以依赖的标准。也正因如此,率先达到一定规模对于操作系统非常重要。

操作系统具有很强的规模经济效应,因为它生产中的边际成本几乎为零;此外,当一个操作系统达到一定用户规模,就会产生强大的网络效应。应用程序开发者不想为数十个操作系统重写他们的软件,因此会将资源集中在用户基数最大的操作系统上。消费者倾向于选择体验最好的操作系统,而这通常意味着拥有最多且性能最佳应用程序的操作系统。在博弈论和进化生物学中,这也被称为进化稳定策略(ESS)。一旦行业开始标准化,市场将会倾向于胜出的操作系统,而拥有该操作系统的公司就处于一个强大的位置,他们是第三方服务的守门人。

Walmart收购Vizio

沃尔玛收购Vizio的行为很容易便可以被解读为对ROKU的一大威胁。因为Walmart不仅是强大的竞争对手,同时也是ROKU关键分销渠道合作伙伴之一。如果我们查看Vizio近年来的业绩以及讨论收购背景的SEC文件,我认为更好的解释是,Vizio的硬件业务疲软让其意识到仅靠自身力量难以扭转局面。如果从这个角度考虑,那Vizio是出于弱势而非战略优势出售的。

我理解沃尔玛可能是想通过利用Vizio的广告平台来增强其自身的广告业务,就像亚马逊通过其Fire OS所做的那样。这对沃尔玛来说是一个战略性机会,可以帮助其在与亚马逊的广告竞争中占据更有利的位置。

然而,我很难想象沃尔玛如何能使Vizio成功。如果沃尔玛只是通过技术升级Vizio的SmartCast操作系统,或通过降价策略推广Vizio电视,可能不足以显著提升其市场份额。获取规模的策略可以是更便宜、更易得或者提供更好的用户体验;但随着竞争对手试图复制成功者的策略,这些优势都只能是暂时的。真正能带来更持久竞争优势的是规模经济、网络效应和转换成本的组合。

特别考虑到目前,ROKU拥有6510万活跃用户,而Vizio的SmartCast只有1800万活跃用户,二者差距明显,Vizio很难快速追赶。我认为这一收购行为,更像是“规模较小的TV OS”将无法生存的信号。市场最终将集中于最终的赢家,而ROKU将是其中之一。

沃尔玛一直是ROKU强大的分销合作伙伴,并且还将ROKU的操作系统用于其自有品牌Onn TV。沃尔玛进军电视操作系统业务无疑会影响其与ROKU的关系,但我预计这不会对ROKU的活跃账户增长产生重大影响。即便沃尔玛限制ROKU产品的货架空间,但因为零售商之间的竞争关系,可能会释放一些之前陈列在Target和Best Buy等的Vizio的货架空间。

亚马逊的竞争

随着亚马逊增加CTV广告供应,会暂时压低广告库存的CPM。乍一看是一件坏事,但我认为这实际上会加速广告商从线性电视更快地转向CTV。也就是说,这对ROKU是利好而非利空。更多的广告库存和更低的价格,将有助于催化保守的广告商将预算转移过来。历史上,线性电视在美国广告支出约为700亿美元。目前,线性电视加上联网电视在美国广告支出约为800亿美元。我预计随着时间的推移,由于CTV可以更好地针对观众进行定向,CTV的CPM将高于有线电视(CATV)。同时我预计,当我们观看含付费广告的点播视频(AVOD)时,广告会更少但更相关。这将降低小型广告商使用CTV打广告的成本,意味着小型公司也能在电视上做广告。若真是如此,那整体电视广告的市值还将进一步扩大。

有读者可能会问,为什么小型公司做广告的成本更低了?因为CTV通过算法可以减少无效展示,让广告更有效地触达目标受众。此外,小公司无需制作昂贵的“30秒电视广告”,而是可以使用简单的视频素材,甚至直接使用数字广告内容。这些都显著降低了制作和投放的固定成本,与谷歌和Facebook在数字广告中发生的情况类似。

我认为广告资金最终会流向吸引眼球的地方,关键是拥有少数几个胜出的TV OS。对于任何操作系统来说,难点在于成为标准平台。在行业所有人有一套共识,并采用标准平台之前,任何人都可能胜出。对ROKU来说,它曾经的难点就是在于达到今天的主导地位。他们基本上是从2008年开始从零开始,提供低成本、用户友好的设备,并且自成立以来一直保持上升趋势。

盈利能力

很难想象此时在美国还有哪个TV OS能取代ROKU。即使沃尔玛不再销售ROKU电视,也为时已晚,它无法阻止ROKU在美国的发展。所以根据我的看法,ROKU在美国胜出不是“是否”的问题,而是“何时”广告资金会从线性电视转向CTV的的问题。

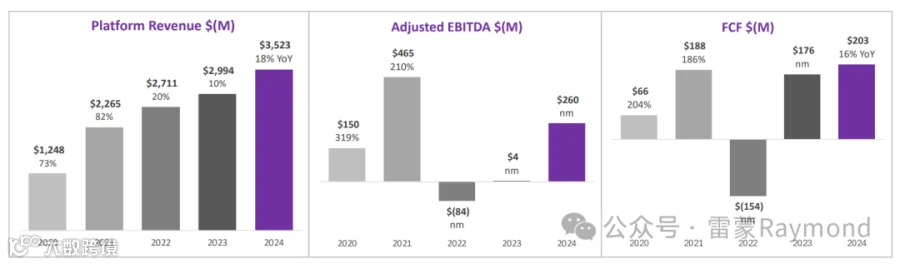

关于ROKU的盈利能力,我认为管理层已经展示了他们能够通过增加或减少投资支出来控制盈利能力,具体取决于宏观经济情况。例如,在2020/2021年,当ROKU在COVID后看到收入大幅增长,因为广告商倾向于CTV时,ROKU加速投资以利用其增长机会,改进平台和国际扩张。由于2022年广告市场收缩,收入低于预期,管理层表示他们计划削减成本,预期到2024年底实现正EBITDA。让人惊喜的是,他们削减成本的速度超出预期。随着2023年广告市场有所恢复,ROKU在2023年便实现了正EBITDA,比计划提前了一年。

现在他们变得更精简,广告市场也趋于正常,ROKU拥有强劲的自由现金流(FCF)生成能力,管理层表示他们将再次加大增长投资。这可能是股票持续低迷的另一个原因,因为市场只关心FCF,出于某种原因目前不重视将现金流再投资于增长。但换句话说,管理层可以控制他们想要的盈利水平。ROKU的终端用户粘性很高,所以他们可以大幅削减成本,仅仅保持现状,就能拥有健康的利润率和FCF。但他们仍有很大的机会获得市场份额,部分在美国,但更多是在国际上,同时提高他们对这些眼球的变现能力。因此,对于ROKU的长期持有者来说,最好的事情是公司高效地投资每一美元,以继续确立自己作为少数几个最终获胜的TV OS之一的地位。

希望这篇能稍微阐明我的观点。我能理解市场在关注什么,以及为什么会以当前的方式估值ROKU。但我仍然认为公司在执行方面非常出色,我也喜欢市场似乎不同意我的看法……如果市场认同我对ROKU前景的分析,它也不会是一个值得我们深入理解的机会,因为这些都将充分反映到它的股价中。

【免责声明】本文并非投资建议,我可能持有本文中讨论的企业的股份。我可能在不通知您的情况下随时买入或卖出股票。我不是您的股票经纪人或会计师。本文中的一些内容可能被证明是错误的。这是互联网,您正在听一个名叫 Raymond 的人讲话。