在重读Trupanion自2014年到2025年财报的过程中,我能很明显感觉到企业管理层的思考和成长。

Trupanion的创始人Daryl让我最佩服的一点在于,IPO时他吹的牛、算的数,现在基本上都实现了。通过阅读Daryl的发言和股东信,我们会发现作为管理者思考企业的视角和作为投资者思考生意的视角有时会是两个方向。

先来说说宠物保险这件事情为什么与众不同。相比于巴菲特的GEICO等传统寿险或车险,往往用户购买的保单可能几年后才需要赔付;宠物医疗是即时发生的,资金沉淀周期极短,所以无法产生显著的投资收益,这强化了TRUP必须靠承保利润生存的逻辑。

为了让投资者们更好的理解这件事,Daryl把榜样的作用发挥到机制。他曾不止一次公开称赞过Jim Sinegal(COSTCO创始人)提出的14% RULE,即:“不论商品多紧俏,COSTCO只赚最多 14% 的毛利”,下文中你也会读到这深深影响着TRUP的定价策略。Daryl也效仿着美国有线电视教父 John Malone的做法。就像John在开拓有线电视网络时,向华尔街提出了EBITDA公式一样,Daryl也非常善于合理地创造适用于TRUP的公式,并教育他的投资者们。

TRUP 的商业模式

TRUP 的生意模式是一种会员订阅制的保险服务,只要缴纳了会员费,即可在宠物看兽医时享受TRUP不设上限的赔付福利。

这不设上限的赔付福利是如何做到的呢?这点可以从TRUP的定价模式说起。TRUP会根据自己几十年的宠物数据,创造出不同类型的定价分类。在2014年的时候,他们的精算团队就已经创造出了120万个定价分类。例如,“住在加州的狗”是一个定价分类,“6岁的金毛”是另一个定价分类等等。TRUP在掌握了每个特定分类下宠物的医疗成本基础上,增加30%的利润率。换句话说,兽医费用增加了,那保费也会增加,兽医费用降低了,保费也会降低。这也是TRUP一直强调的,他们会确保客人支付的每1美金保费,会有70%是用于支付医疗账单的。打个比方,假设一只在纽约的斗牛犬的月均医疗成本是,那的月均会员费就是$100,那TRUP的月均会员费就是$143(100÷70%)。

TRUP的千宠千价,也让他们避免了保险行业的“逆向选择”。

“逆向选择”指的是:风险高的人反而更积极地去买保险,而风险低的人因为觉得不划算而离场,导致保险公司留下的都是“赔钱货”。因为定价足够精准,TRUP 不需要依靠“健康宠物”来补贴“生病宠物”。无论客户风险高低,TRUP 都能赚到钱,这也是为什么 TRUP 敢说自己是市场上唯一一家能做到公平定价的公司。

像所有订阅制的产品一样,留存率是一个关键问题。在Daryl描绘的理想视角中,TRUP 通过口碑获得的客户增长率与每月的客户流失率相抵消,TRUP就可以在0营销成本的情况下获得新客户。也正因如此,Daryl 创造了一个运营指标:调整后运营利润 (Adjusted Operating Income,简称AOI),并将其目标定为营收的15%。

这并不是一个符合通用会计准则(GAAP)的标准定义。它的计算逻辑是:如果我不再考虑获取新客户,只是维护现有的老客户,我能赚多少钱?

变动运营成本指的是服务现有用户的成本,如理赔处理团队、支付手续费等,但不包含销售和市场费用。

Daryl 提出这个公式的背景在于,在GAPP规则下,TRUP为了增长而花费的费用会立即当作成本扣除,导致Trupanion 的财报经常显示是净亏损的。

为了说明这个规则不适用于TRUP,他举了一个非常有意思的例子。假设现在有两种方案,目标都是为了获得了1万只新宠物:

方案A: 如果现在通过市场营销获得每个宠物的成本是$100,那在GAAP规则下,获得1万只新宠物所需的营销费用$100万会在当季直接从利润中扣除。

方案B: 如果是花费了$300万收购了另一家竞争对手,这个竞争对手有着1万只新宠物。虽然获取每个宠物的成本增长到了$300,但收购公司所花费的$300万会被计入资本支出,成为资产负债表上的一项资产(如商誉)。 因为在GAAP规则下,收购会被视为购买长期资产,成本可以分摊到未来很多年(摊销),所以不影响当下利润。

在现实商业世界里,方案A花了更少的钱达到了目标;但在会计世界里,方法B才是天才之举。有时候,为了让报表好看,公司会被诱导去做“更贵”的蠢事;而真正省钱的高效增长,反而会让报表变得很难看。Daryl 宁可让财报一塌糊涂,也要注重企业的有机增长,这也是Daryl对华尔街无声地反抗。

Unit Economics 单元经济模型

为了让投资者们更好地理解企业决策,TRUP提出过三个概念:宠物终身价值(LVP),获得一只新宠物的成本(PAC)以及内部投资收益率(IRR)

LVP - Lifetime Value of a Pet

简单来说,LVP指的是一只宠物在其生命周期内能为企业提供的价值,计算逻辑便是:一只宠物每个月为你赚的净现金(AOI) x 宠物的参保月数。

关于宠物的参保月数的计算,TRUP用的是倒推法。TRUP 的月留存率常年维持在 98.5% 左右,这意味着每月有1.5%的净流失率,那么平均一只宠物的参保月数即是 1 ÷ 1.5% ≈ 67个月。

从这个公式中,我们也可以敏锐感知到,即使是微小的客户留存率的变动,也会对一个宠物的LVP产生巨大的影响。如果月流失率为2.0%,则一只宠物的参保月数将降至50个月。0.5%的净流失率增加,会导致单个宠物的LVP价值减少近17个月。

PAC - Pet Acquisition Cost

PAC 是指每获得一位新宠物会员所需要花费的成本。在传统的SaaS或消费品企业中,企业的思考方向可能是如何降低获客成本。而在Daryl的眼中,PAC其实是一项投资成本,是用来购买未来现金流的本金。也正因如此,Daryl曾提过一句非常反直觉的言论:“在Trupanion,我们没有营销预算”。

Daryl 曾多次拆解 Trupanion的 PAC 结构,这与其他互联网保险公司(如 Lemonade)形成了鲜明对比。

通常互联网保险公司会把营销费用花在Google Ads、Instagram等这类广告上,但TRUP却更多投资在 Territory Partners (区域合作伙伴) 身上。Territory Partners像是阿里巴巴的中供铁军,这支庞大的地面销售团队,每天的工作就是拜访兽医诊所,教兽医使用TRUP软件,维护关系。Daryl认为,把钱花在建立“兽医渠道”上,会比把钱花在广告上带来更强的客户粘性。

IRR (内部收益率)

在铺垫了LVP和PAC后,我们可以更进一步,理解TRUP的管理层是如何决策何时加大获客投入,何时踩下刹车的了。

曾经,TRUP提出过他们认为企业运营优秀的情况是将LVP÷PAC的比例控制在5:1的水平,但后来,Daryl觉得这个数据并不能完美展示企业状况。

首先,LVP÷PAC并没有时间维度的概念。让我来举一个极端情况方便大家更好理解:

-

假设获得宠物A的成本是$200,宠物A待在公司1年,且1年就给公司带来了$1,000的收入 -

获得宠物B的成本同样是$200,宠物B待在公司8年,且8年总共给公司带来了1,000的收入。

宠物A和B都是5倍的LVP/PAC,但显然宠物A会是公司更期待获得的客户,因为宠物A回款快,企业现金流压力小。

LVP÷PAC 是一个不错的营销指标,告诉投资者TRUP花钱在区域性伙伴上是值得的,但是IRR(内部收益率)才是TRUP的一大决策逻辑。TRUP 通过计算获得一位新宠物会员所需要花费的成本,以及预估该宠物生命周期内产生的自由现金流,从而得出IRR值。

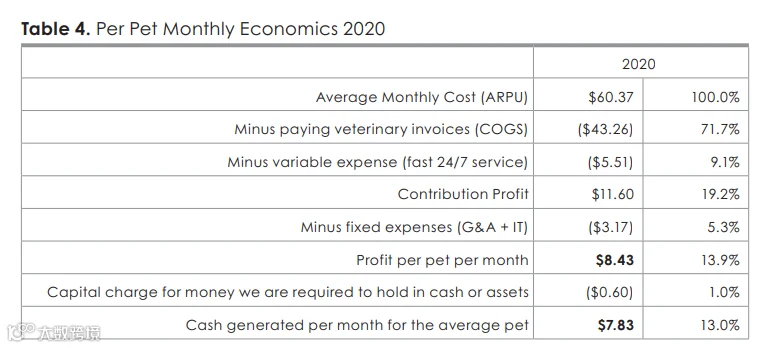

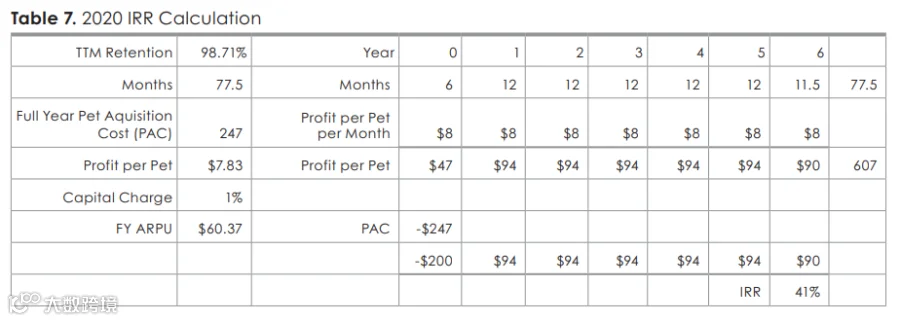

下面两张图是我从TRUP的2020年股东信中截取的,通过这个表格我们可以清晰的知道TRUP是如何计算IRR的。

在上图中,TRUP提供了这些信息:

-

平均一只宠物每个月的会费是$60.37 -

扣除支付兽医的账单、人工费用、IT和服务费后,每只宠物平均每月会产生$8.43(13.9%)的利润 -

但维持这些宠物需要占用公司资金,产生的资本占用费是$0.6/月 -

因此,最终平均每只宠物能带来的公司可用现金是$7.83/月

在这里我想要对资本占用费做多一些解释,这是在理解TRUP时比较晦涩难懂的概念。

在保险行业,美国监管部门会强制要求保险公司必须保留一定比例的资金作为“法定盈余”。通常监管要求保险公司持有相当于年化保费 20%-25% 的盈余作为资本金基数,而 Daryl 和现任管理层设定的标准通常是 30% 的年化保费。

根据截图,一只宠物的月费是,年费则为,年费则为$60.37,年费则为$724。按照TRUP自己的要求,为了这只宠物,公司账上必须时刻躺着 $724 × 30%=$217 的资金(现金或国债)。

此外,我们可以倒推除资本占用费净支出是 $0.6×12=$7.2。也就是说,TRUP的资金净成本率为 $7.2÷$217 = 3.3%。因为2020年的国债全年平均仅为 0.89%左右,因此当年TRUP预期的回报率仅有4.2%。为何当年那么低,下文会做更多解释,但这里的目的主要是让大家明白资本占用费的概念。

在明白了平均每只宠物能带来的公司可用现金是$7.83/月后,我们可以从管理层的视角看看IRR要如何计算:

-

宠物会员留存率为98.71%,每月流失率为1.29% -

每只宠物的订阅时长为77.5个月 -

获取一只新宠物的成本是$247 -

T0 净现金流 = -$247(PAC)+ $47(订阅回款)= -$200 -

在这里TRUP耍了一个小聪明,他直接把当期的订阅收入加回到了T0的利润中,因此T0的现金流为−$200,这样的好处是让IRR显得更大些 -

IRR的公式如下(这就是股市中的未来现金流贴现公式DCF):

在这一视角下,Daryl将宠物会员看作一种生息资产。他通过当下烧钱买入了一个个可以带来高额回报率的未来现金流。如果 IRR 处于 30%-40% 的高位区间,TRUP就会继续大力支持增长,但如果IRR掉到了 20% 以下,TRUP会立即踩下刹车。理解了这一点,你就能明白Daryl 不仅仅是在经营保险,他是在做资本配置。

TRUP 的困境

看似完美的成本模型,在2020-2023的疫情期间迎来了最大的挑战。随着疫情暴发,兽医服务价格上涨,宠物看病越来越贵了,TRUP要赔的自然也越来越多了。但由于TRUP的保费上涨需要获得监管机构的审批,而加州和纽约州这两个TRUP最大的市场的监管机构却有着非常漫长的监管审批流程,所以出现了成本不停在涨,可保费却因还没获批而动弹不得的局面,导致TRUP财报上的亏损大幅扩大。

在2023年兽医通胀、整体处于高息的时代,IRR被压缩,管理层果断踩下刹车,大幅削减了获客成本,公司的方向也从之前的积极获客变为稳定客户留存率。他们宁可牺牲短期的会员增长速度,也要保住现金流。随着2024年利润率修复,TRUP才重新开始投入到营销和拓客中。

2022-2023 年的暴跌,实际上是市场对 Trupanion 进行的一次极端压力测试。市场担心监管机构永远不会批准涨价,导致商业模式破产。此外,市场原本预期TRUP大幅涨价会导致大量退保。但数据显示,TRUP的月度留存率依然维持在98%以上。这证明了TRUP的“价值主张”确实被会员们认可——宠物主宁愿支付更高的保费,也不愿失去“不设上限直接赔付”的保障。

Trupanion 的起死回生,本质上是一次“良币驱逐劣币”模式的胜利。当面对15%的宠物医疗通胀时,管理层本可以做出如下这两个选择:

-

降低产品质量:设置赔付上限,以此来维持低价和利润。 -

为了增长而亏损:无视公司的IRR模型,继续烧钱买新用户。

但 TRUP 选择了一条最难走的路:坚持不设赔付上限,与监管部门死磕要求涨价,同时停掉拓客营销。

终于,随着2024年加州29%涨价的获批,公司甚至在2025年Q3录得创纪录的净利润,TRUP 证明了它的护城河不仅仅是数据,更是管理层对其商业哲学的坚守。

正如Daryl当年吹过的牛一样,这一次,他们又兑现了。

【免责声明】本文并非投资建议,我可能持有本文中讨论的企业的股票。我可能在不通知您的情况下随时买入或卖出股票。我不是您的股票经纪人或会计师。本文中的一些内容可能被证明是错误的。这是互联网,您正在听一个名叫 Raymond 的人讲话。