全文共有2550个字,读完大约需要6分钟

1944年,薛定谔在都柏林三一学院发表了系列演讲,后来集结成书《生命是什么?》。作为一位理论物理学家,他用冷峻的目光直面生物学的终极问题:在宇宙必然走向熵增、趋向无序与热寂的大趋势下,生命体是如何逆流而上,维持一小片高度有序的局部结构的?

这个问题不仅属于生物学,更像是一个宇宙级的悖论。而当我把目光转向商业世界时,也不难发现:绝大多数企业最终都会“熵增”——走向平庸、衰退甚至消亡,但极少数公司却像生命体一样,长期维持着高度有序的结构,甚至越做越强。它们靠的究竟是什么?

薛定谔的洞见

物理世界最底层的事实是:宏观的秩序与确定性,其实建立在海量微观粒子的绝对随机“热运动”之上。气体分子的疯狂乱撞,在统计平均后才呈现出我们熟悉的温度、压强等规律性。

但基因不同。基因只由极少量原子组成,如果也靠统计平均,根本无法实现精确复制和稳定遗传——误差会瞬间放大。薛定谔因此提出一个天才猜想:遗传物质不是经典的“热力学系统”,而是一种“非周期性晶体”。

“晶体”意味着原子/分子排列极其规律、刚性极强,即使在高温下也能维持结构。但普通晶体是周期性的(如食盐晶体钠离子和氯离子交替网格),重复单调,能存储的信息极少。由于基因需要编码海量复杂信息,所以必须是非周期性的,这才能存储大量不重复的信息。

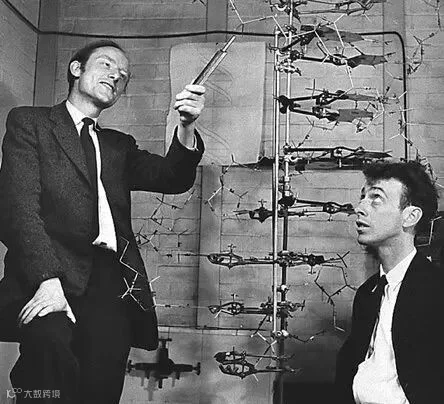

1953年,沃森和克里克发现DNA双螺旋结构后不久,克里克直接写信告诉薛定谔,书中提出的“非周期性晶体”和“代码脚本”概念,对他们的工作产生了重要启发,也与DNA结构高度契合。

商业世界的“非周期性晶体”

如果把这一概念外推到商业世界的企业中,我似乎可以模糊的感觉到,有的企业是有生命力的,而有的企业只是过客而已。

商业世界里的“周期性晶体”,就像是那些单纯依靠疯狂铺店面、打价格战、模式极其简单的低门槛生意——它们重复单调,极易被复制,也极易在竞争中走向无序。杰出的企业则截然不同,它们不是简单重复的商业模式或可直接复制的产品,而是难以被竞争对手完全理解和模仿的核心秩序。一种根植于价值观、决策底层逻辑、文化基因的“生存哲学”。这正是商业里的“非周期性晶体”,其内部蕴含着海量、复杂且不可替代的结构信息。

这种哲学很难被严格定义,却像Robert在《禅与摩托车维修艺术》中苦苦追寻的良质(Quality)一样,它无法被精确测量,但当它出现时,你立刻就能感受到——就像你看到一件真正好的作品、听到一段真正动人的音乐时那种“对,就是这个感觉”。

1998年,沃伦·巴菲特在佛罗里达大学演讲时被问到:“有的公司单看财务数字很贵,您买过这样的公司吗?在投资中,定量分析占多少,定性分析占多少?”他回答:“最值得买的公司,是那些你觉得从数字上看很贵,舍不得买,但还是很想买的公司。这说明你太看好这家公司的产品了。”

分析师很难把自己对某家企业生存哲学的感受完整地告诉其他人,这也不难理解为何分析师们更喜欢讲量化指标。但是真正拉开天壤之别的,往往是那些Excel抓不住的“生存哲学”。伟大的企业和优秀的企业之间的差距是巨大的,前1%的顶尖公司不是比竞争对手好10%,而是好10倍。

以宠物保险为例,宠物保险市场的大多数玩家,走的是“低价引流+条款限制”的路径:用极低的月保费吸引客户,但覆盖范围窄、赔付上限严格且免责条款多。消费者容易被“每月只要几十块”打动,却在宠物真正生大病时发现不在承保范围内。

TRUP的出发点则与众不同:为宠物提供尽可能最好的价值主张。如果保险存在的目的就是在宠物需要时进行赔付,那限制赔付范围就违背了这一初衷。这价值主张逻辑上导致了TRUP采用与行业相反的定价策略:提供尽可能全面的覆盖范围、支持更高的赔付金额,并在此上加上固定利润率。

表面看,这导致单只宠物的赔付成本更高、毛利率更薄。但这恰恰构建了一个自我强化的飞轮:

-

极致保障: 提供几乎无死角、行业天花板级别的宠物医疗覆盖。 -

体验与留存: 超出预期的客户体验,带来极高的留存率与终身价值(LTV)。 -

口碑获客: 口口相传的品牌效应,大幅降低了营销与获客成本。 -

长期盈利: 依靠更低的摩擦成本实现更高的长期盈利,从而更有底气反哺极致保障。

这不是短期价格战,而是把“极致价值主张”写进了公司的DNA——一种“非周期性”的秩序。

再拿豪迈科技举例。豪迈的发展史,就是一部不断给外界带来惊喜的探路史。为了追求模具制造的极致品质,在市场上买不到合适机床的情况下,他们选择自己造机床;在研发专机和提升铸造工艺的过程中,积累了极强的底层精密加工能力。这种核心能力让豪迈极其顺滑地跨界到了大型燃气轮机零部件领域,成为了 GE、西门子的核心供应商),并成功进军被誉为工业皇冠明珠的高档五轴数控机床领域。豪迈科技有两个非常显著的飞轮效应:

员工与创新飞轮:“改善文化”与经济利益、内部荣誉深度绑定 → 员工超高的留存率与主观能动性 → 每年数以万计的微小工艺改进 → 良品率、极限成本领先 → 超额利润 → 大比例分红 → 员工财富积累 → 更强归属感与创新动力。

客户与规模飞轮:极致性价比 + 稳定交付 → 米其林、普利司通等巨头放弃自制,深度绑定豪迈 → 豪迈获得全球最大订单规模 → 规模效应支撑更大力度自研创新 → 进一步拉开成本与质量差距 → 吸引更多顶级客户。

无论是TRUP的价值主张,还是豪迈科技的微创新网络,它们其实都在做同一件事——对抗商业系统内部的熵增。回到热力学定律,在微观、短期尺度上,企业充满随机性——政策变动、竞争加剧、黑天鹅事件、CEO更替……一切似乎都不可预测。但拉到足够长的宏观时间尺度,熵增定律依然成立:绝大多数企业会趋向无序、平庸、消亡。只有那些构建出“非周期性晶体”般独特秩序的公司,才能逆宇宙大势,在局部维持长期的高度有序。

这也是为什么我喜欢关注有规模效应,但是充满市场争议的企业。这些企业的未来往往会被低估,因为它们所做的投资可能需要10年才能真正地得到回报。但是市场不在乎这个,因为即使逻辑十分清晰,在短期内依然会存在众多的不确定性。市场执着于构建一系列叙事,对每个季度做出预期,希望能逐帧解释企业的发展情况。然而,就算是公司的CEO都不能确认明天会发生什么,更别说是外部的观察者了。

投资的本质,或许就是:在噪音中辨认出那些真正有“生命力”的企业,然后陪伴它们对抗时间与熵。