全文共有4400个字,读完大约需要11分钟

本周的文章很长,我们将继续探索政府调节逆周期、企业盈利周期、情绪周期和风险态度周期。其中的精华,甚至说是本书的精华,便是最后的「风险态度周期」。

政府调节逆周期

市场经济极少是完全自由的,政府从不干预。一方面,如果通货膨胀太过强劲,导致经济增速过高,那未来经济衰退会变得不可避免。另一方面,经济如果过度萎靡,就会导致企业盈利下滑,让很多人失业。因此,政府的一大作用便是管理周期。在理想情况下,干预经济周期工具的周期正好与经济周期的走势相反。然而,现实总是不尽如人意。政府既要控制通胀,又要保证就业率,这一任务复杂且具有挑战性。阿根廷的新总统上台,他颁布的全盘私有化的无政府主义政策说实话也让我非常好奇。这像是一次全球性的实验,奥地利经济学派的理论被挪用到现实生活,这次我们真的可以观察下无政府的市场将会变成什么样子了。

企业盈利周期

企业的盈利水平也会存在周期,它会受到整体经济的影响,且波动的幅度会大于GDP的幅度。原因在于:

GDP是所有消费的总和,企业的业绩是里面的组成部分。自然并不是所有企业都会顺着GDP的走势来,有的可能比均值涨的更猛,有的可能更弱,因此企业周期的波动幅度大于GDP的幅度。敏感度高的企业,销售增长率会比经济增长率大得多;敏感度弱的企业,销售增长率会比经济增长率小得多。

行业的原材料和零部件会直接对经济周期做出反应。企业在扩产的时候,也是GDP上涨的时候,企业需要更多的化工原料、金属、塑料、能源、线材、半导体,才能支持扩大生产,反之亦然。

日常生活用品对于经济波动不是很敏感,比如食品、药品、饮料。不管经济好还是坏,每人每天都要消耗一定的数量,但这并不表示需求是固定不变的。经济不好的时候,可能我们会少吃一点,或者吃得便宜些,即所谓的消费降级。经济好的时候,自然会更愿意去下馆子。

低成本消费品对经济波动也不敏感,比如订阅的视频会员等。但是那些高成本的消费品,比如奢侈品和度假旅游,需求的波动性就很大了。

价格高的“耐用消费品”需求对经济周期高度敏感,比如个人购买汽车和房子,企业购买卡车和工厂设备。这是因为:

像房子和车子是可以被用好几年的。所以当经济情况不好时,我们会决定再多用几年,等经济好的时候再换;

房车需要花好多钱,因此经济好时赚的多了,容易买的起了,需求就增加了;经济差时赚的少了,很难买的起了,需求就下降了;

企业在生意好的时候,需要增加固定资产投资来扩大生产,相反在经济形势不好的时候,企业的生意也不好,对设备等固定资产的需求也会降低。

日常服务对于经济波动也不敏感。比如通勤和理发,是日常生活必须的,且价格便宜,那么人们对这些服务的需求不会对经济形势的变化高度敏感。

企业会使用杠杆,因此企业的盈利周期波动幅度大于GDP波动幅度。企业通常会运用如下两种杠杆:

经营杠杆。表现为1%的营业收入增长带来了>1%的净利润增长。这多半发生于固定资产占总资产比例大的企业,这个现象也叫「规模效应」。举个例子,公司每卖出一件产品售价10元,成本5元,公司其他的开销假设共100元。则卖100件商品时销售额为1000元,净利润为400元(销售额1000-成本500-其他开销100)。假设产品爆火卖出了200件,且公司现有的设备规模足够生产200件货物,则此时销售额为2000,净利润为900元(2000-1000-100)。大家可以看到,经营杠杆使得企业在销售额增长100%的情况下,实现净利润增长125%。

财务杠杆。公司通过借贷的方式经营,不管业绩好坏都需要定期偿还利息,因此利润的增长不及销售额的增长。

不过,在很大程度上,经济增长仍然决定了企业销售规模扩大或缩小的过程。GDP增长强劲,企业销售额一般也会强劲增长;GDP增长乏力,企业销售额一般也会增长乏力;GDP下滑,企业销售额一般也会下滑。

我们讨论的这三大周期也是大家常听到的「基本面」,它们为投资提供了大背景。但是对于市场的感受和把握,还需要研究投资者的情绪周期和风险态度周期,这两个周期的重要性不容小觑。

情绪周期

市场的情绪,也像钟摆一样是有波动的,这就是情绪周期。我们从日常的生活经验也有发现,即使钟摆的正中心是完美的平衡点,可是钟摆会待在那的时间非常短暂。大部分时候,钟摆都是在去往极端或者摆脱极端的路上。

企业周期、金融周期、市场周期,在上行阶段和下行阶段,大多都会走过头。这种周期容易走过头的现象,都是投资人心理和情绪钟摆摆动过度造成的结果。因此,理解和警惕市场心理和情绪走过头,人们才能避免周期性波动走极端所造成的伤害,也才有希望从中获得盈利。

美股的标准普尔500指数在1970-2016最高的涨幅为37%,最大的跌幅也为37%,平均后的年化收益率可以达到10%。如果我们根据股指假设每年8%~12%是正常区间的话,大家猜猜这47年有几年的收益率在正常区间呢?答案是只有3次,平均16年才遇到1年股市是正常的!这47年中有13年时间涨跌幅度远远偏离正常水平(涨幅超30%或跌幅超10%)。股票市场如此大幅度波动,根本不能用企业、行业、经济这些基本面变化来解释。股票市场经常大幅偏离正常收益水平,在很大程度上要归因于投资人的心理和情绪像钟摆一样大幅摆动。

投资人乐观或者悲观的心理情绪,也表现在他们是否愿意将未来纳入自己估值的考量范围。如果对未来感到兴奋,那公司画的大饼会全盘接受,如果对未来感到悲观,那么投资人讲的再实际也不会买账。

拿房地产举例:一栋被空置的大楼值多少钱?第一,大楼本身就有重置的成本,所以一定值一点钱;第二,大楼既然被空置,就产生不了收入;第三,大楼被空置,每年还会需要缴纳物业水电等杂费,或许还有机会成本。换句话说,这个空置的大楼就是一个大坑,你得不断拿钱往里填才行。

如果投资人现在处于悲观的情绪,那他们完全不会想到未来出租赚钱的画面,他们只会想到这是需要不停投钱的无底洞。但如果投资者处于乐观情绪,那他们会着重将目光放在未来,将这栋大楼当作不停收租的聚宝盆。无论是「未来价值为零」还是「价值都在未来」,都是投资者情绪钟摆的结果。这种情绪的力量非常强大,掌握心理学会是理解市场的一门必修课。

市场情绪的两极分化,不管是哪一极做主导,事实都是很容易被观察到的。市场一直在去往极端的路上,背后的原因是大多数人的情绪有共性,大家都像羊群一样成群结队地跑。

那其中的一个难点便是:只有少数投资人能够做到心态平和,将悲观和乐观相结合。我对于这个难点的理想解决方案是进行双线程的思考(如查理芒格所说)。一条线是从旁观者的视角进行理性的分析,所谓旁观者的视角也就是让自己在心态平和的状态下进行思考和观察。我认为要达成这一状态,要么是天生不容易情绪波动,要么便是借用冥想的力量,观察自己平静时的心态,并以此为锚,从而在自己情绪异常的时候尝试找回心态平和的路。另一条线需要有一个参与者视角。参与者视角是为了更好感受市场的情绪,尝试让自己成为羊群中的小羊,从而把握大部分人的情绪。这有点像考试做题,那些厉害的学生会知道这些题大家容易在哪里犯错。—— 对于杰出投资人来说,控制情绪是必须的。

风险态度周期

情绪和态度是不一样的。情绪更像是遇到事情以后的心理反应,而态度则是对这些心理反应采取的措施。我们都说投资有风险,那投资的风险都来源于哪里呢?1. 投资本身包括应对未来;2. 未来是不可知的。往往正是那些我们无法预料到的事情产生了有悖于我们期望的影响,因此风险是必然的。投资中的很多难题都是由风险造成的,因为风险就是未来变化的不确定性和出现坏结果的可能性。Howard认为投资高手有三个必需的能力:1. 理解风险的能力突出;2. 评估风险的能力突出;3. 应对风险的能力突出。

我们每时每刻都处在投资的大环境中,我们无法因为喜好而要求提供一个不一样的投资环境。我们只能选择接受这个环境,并加以行动,或者选择站在一旁,静静等待。在这个时间点,看清楚整个投资环境的状况、评估风险态度所处的周期位置非常关键,它决定了在这个时间点我们自己应该如何看待风险,以及如何据此采取行动来应对风险。

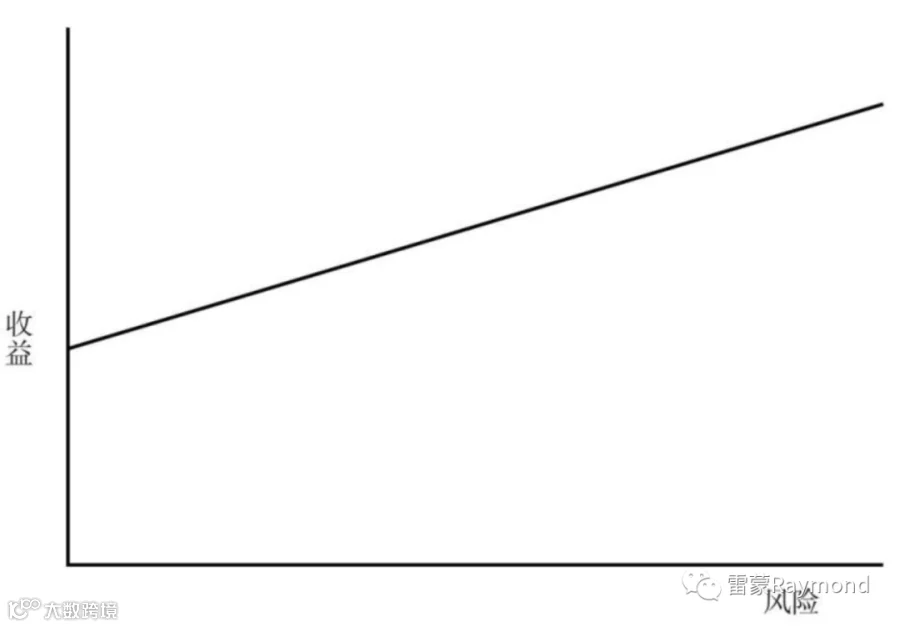

大家应该经常会看到这样一张图,很多人都会说:"风险越大的投资回报越高。如果你想赚更多的钱,答案就是承担更多的风险"。然而,我们绝对不能指望高风险投资带来高回报。为什么不能呢?很简单:如果风险较高的投资能可靠地带来较高的回报,它们就不会是风险较高的投资了!

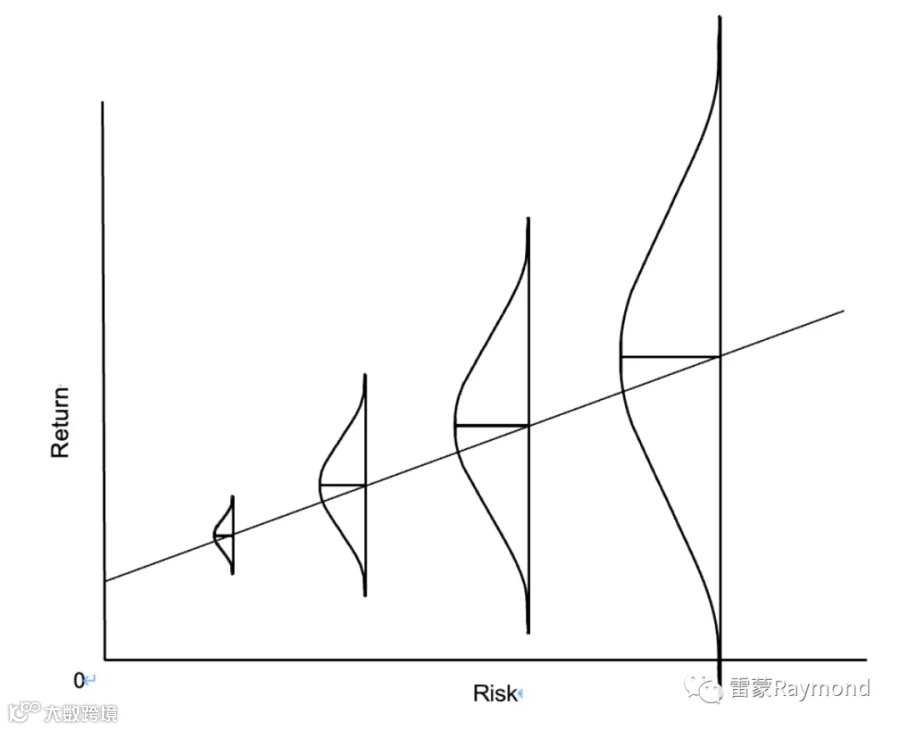

风险对应的收益应该是一个区间,图片应该如下图所示的。它既表明了风险与预期收益之间的正相关关系,也表明了收益的不确定性和损失的可能性会随着风险的增加而增加。同时,这也意味着「那些看起来有更高风险的投资,必须显得能够保证更高的收益,不然,就没人愿意来做这种投资了。」师从芝加哥经济学派的Howard相信,人类本质上其实是风险规避的。无利不早起,没有人愿意做危险的事,除非他们预期这样做能得到很大的好处;没有人愿意做高风险投资,除非他们预期这样的投资能够带给自己高收益。

态度决定一切,而风险态度本身也是有周期的。利好事件发生时,投资人会更加兴奋、乐观、贪婪,往往也会变得不是那么强调风险规避。在好日子里,人们会比在糟糕的日子里做出更多不理智的投资。然而,当投资人购买了过多溢价产品的时候,一点小的利空因素便会立马显示在市场里。后来诸事不顺,市场转头向下,投资人的情绪也急转直下。投资人会把市场看作容易亏钱的地方,风险大到需要不惜任何代价进行规避,所遭受的损失会令人非常沮丧。这样的结果是,市场从风险规避不足,变成风险规避过度。简单地说,投资人过度风险容忍会助推市场大涨,形成风险,而投资人摆动到过度风险规避,则会压抑市场,创造出一些最伟大的买入机会。

每一笔的投资决策都需要问这么一个问题:市场价格里面乐观主义的因素占了多大比例?水平高则意味着对未来的估值被充分反映在价格中,甚至过度溢价楼。这种时候安全边际很小,如果市场发展不及预期便会立刻转向;乐观水平低则意味着对未来不看好,那即使是负面的意外也不会再带来更大的亏损。然而,只要情绪好转起来,那市场价格就会上涨。Howard在金融危机的时候,通过与投资人交流情绪来感受乐观主义在市场中所占的比例。当投资人不停追问他“情况如果更坏这么办?”时,他相信行业已经差不多触底了。在投资人不愿意续缴保证金的情况下,Howard个人出资,补上了这些投资人的出资缺口,结果这次投资机会成就了他这辈子所做的最赚钱的投资……

投资人的风险态度周期仿佛就是其他的周期的放大镜,可能人的情绪天生就是容易走极端。因此,最卓越的投资人应该可以认识到这一点,并且反其道而行之。Graham的一句话非常适合总结本周的主题:“你是正确的或错误的,并不取决于大家是否同意你。你是正确的,是因为你的资料和推理是正确的”。