我们在做投资决策时,总是习惯性地试图把未来装进可以用数学公式计算的盒子里——算胜率、算赔率、算DCF贴现。但现实是,真正能带来惊人超额回报的,往往是那些连“发生概率”都无法计算的事件。

当传统的金融模型全部失效,我们该如何面对一个根本“不可知”的世界?今天想和大家分享哈佛大学教授 Richard Zeckhauser 《Investing in the Unknown and Unknowable》论文的第一部分。

风险、不确定性与全然无知

Richard把投资的环境分成三个等级,并做了一张表格加以诠释。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

| 全然无知 Unknown & Unkowable (UU) |

|

|

如果未来资产的状态和概率是可知的,那么明智的投资就变成了求解一个复杂的优化问题。就像掷一枚均匀的骰子,我们知道会出现1点到6点,每种概率1/6。这时,投资就变成了一个纯粹的数学计算。如何在不同资产之间分配资金,使得在已知的风险水平下收益最大化,或者在给定收益下风险最小化——这就是马科维茨的“均值-方差优化”之类的问题。资本资产定价模型(CAPM) 和有效市场假说(EMH)都建立在这样的假设上。

假如金融世界仅仅是充满了“不确定性”,那投资的任务变成了精确评估不同结果发生的概率。举个例子,如果我们仍然能列出未来所有的状态,例如新产品发行成功、一般或者失败,但我们不知道每个状态的概率。这时需要我们主观地评估并赋予每个状态可能的概率。这可能依赖于我们的经验、直觉等等。这时候,贝叶斯决策理论将发挥很大作用。我们先给出一个先验概率,然后随着新信息到来不断更新。这种情况下,那些有能力比其他人能更准确地在模糊情境中给到不同状态概率的人最有优势。

但是还有更激进的一个维度,我们不仅不知道概率,甚至无法提前想象出所有可能发生的结果。例如,在1990年代,几乎没人能预想到“智能手机+应用商店”这种状态会成为商业主流。在2007年,也很少有人能预想到一种名为“次级抵押贷款证券化崩溃”的具体状态会如何摧毁全球经济。

概率分配的前提是知道“结果集合”,但如果我们连结果的集合都无法完整确定,给“未知状态”分配任何数字都是没有意义的。Richard认为这不是“模糊性”,而是根本性的“无知 Ignorance”。这篇论文,Richard想要解决的便是如何系统地思考全然无知的世界(UU),以及具体的投资原则。

独特的全然无知状态(UUU)

我们先来思考一下价格这件事情。

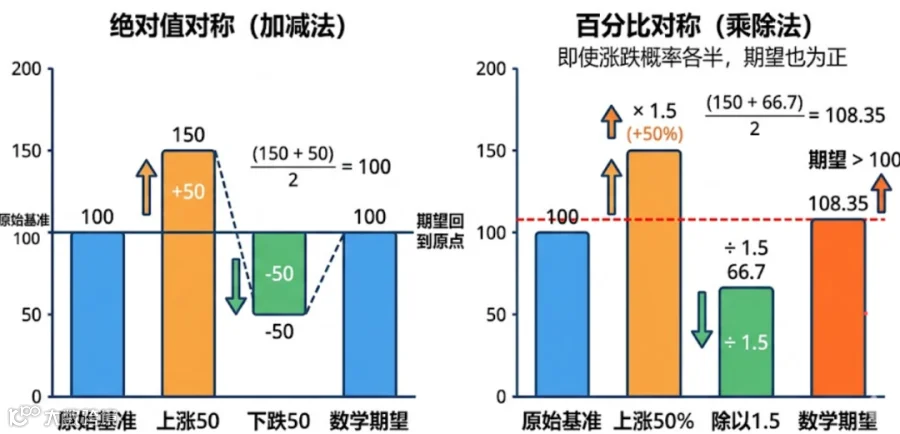

现代金融学用几何布朗运动来描述股价的随机波动。在几何布朗运动中,价格的对数(而不是价格本身)服从正态分布,这就意味着价格的上涨和下跌,在百分比(乘除)意义上是对称的,而不是在绝对值(加减)意义上对称。

在绝对值对称的世界里,价格可以无限上涨,也可以无限下跌,甚至跌成负数。比如一只 100 元的股票,如果绝对值波动是 ±150 元,那下跌的时候价格就变成了 -50 元。但这在现实的股票市场中是不成立的——有限责任公司的股东最多损失掉投入的全部本金,股价的下限是 0 元,不可能出现负资产。

这种数学意义上的对称和我们直觉不同。百分比对称天然带有一个“零点壁垒”,因此更符合真实世界的商业逻辑。

在乘法意义上,与“x 150%”互逆的操作是“÷ 150%”,而不是“x 0.5”。上涨和下跌互为倒数,这样,先涨后跌就能回到原价。在这个背景下,100 x (1+50%) = 150,100 ÷ (1+50%) ≈ 66.7,二者的平均值=108.35 > 100。换句话说,在百分比对称的大波动下,就算涨跌概率各半,数学期望也是正的。

理解了波动性以后,需要进一步理解全然无知的世界(UU)这一状态。 其实我们大部分人都经历过UU事件,一类是影响范围很广的,如持续的房价暴涨,让成千上万房主变富;另一类是只影响少数个体的,如意外得到高薪工作、自己做的生意突然爆火等等。

但是新闻更愿意报道彩票中奖这类爆炸性新闻,一个人因为某个商业概念而大获成功,这个过程往往是难以用一句话概括的,所以媒体不感兴趣。那些靠UU事件发财的人,往往是因为他们拥有某种独特的技能或知识(例如对某个行业的深刻理解、特殊的人脉、识别机会的眼光等),而不仅仅是拿一笔钱投进去这么简单。

许多 UU 情境还非常独特(Unique),三者结合就构成了UUU情景。这意味着那些喜欢依靠大量过往经验来指导行动的套利者就会敬而远之。同样,任何事后会因一次糟糕决策而受到严厉惩罚的人也会躲开。而来自老练且资金雄厚的对手的竞争一旦缺席,就意味着一个买入被低估证券的机会。

一家公司对另一家企业发出收购邀约,这是一个UU情景,我们不知道反垄断监管机构最终是否会批准、股东是否会反抗、是否有白衣骑士介入、宏观经济是否会突然导致融资链断裂等等。但是华尔街有一个庞大的产业叫做“并购套利”,他们愿意在这些位置上建仓。这也意味着独特性就此消失——就像每个人的手都是独特的,但对那些制造手套的厂商来说,这种独特性并不重要。因此,只有当UU的情景同时具备独特性时,才会出现吸引人买入的机会。

但很大比例的UU投资,需要借助互补技能才能获得丰厚回报。风险投资人(VC)能够从自己的投资中获得非凡回报,并向他们的投资者收取可观的费用,是因为早期阶段的公司需要VC的技能和人脉。UU这类投资的回报来自于稀缺技能与明智的投资标的筛选的结合。

可惜的是,我们当中很少人具备成为房地产开发商、风险投资人或者高科技先驱的技能。换句话说,我们不可能简单地说“我也像他那样做”,因为你不具备他那种互补技能。对于股市来说,一种理想的互补技能是非同寻常的判断力。那些能够明智地判断何时该全力投入、何时该远离UU投资的人,会获得显著的竞争优势。

那么,究竟什么是“非同寻常的判断力”?在面对UU情景时,传统的华尔街贴现模型往往会彻底失效。真正能在 UUU 情境中破局的判断力,往往源于一种能看穿商业底层逻辑的洞察框架。

以亚马逊为例,当时的互联网行业正处于典型的 UUU 情境——没人能准确预测电商的终局,更算不出各项业务成功的概率。但投资组合经理 Nicholas Sleep 却透过市场的噪音,敏锐地识别出了亚马逊底层的规模经济共享(SES)商业模式。他意识到,这种“规模扩大 -> 成本降低 -> 将利润让渡给消费者 -> 获得更多用户->更大规模”的飞轮,在不可知的未来中具有极强的结构性优势和不可替代性。

Sleep 本人显然不具备建立庞大电商帝国的实操技能,但他凭借这种识别卓越商业模式的互补技能,在市场对亚马逊充满无知和恐惧时,果断坐上了贝佐斯的“边车 Sidecar”,最终斩获了惊人的超额回报。

Sidecar Investment 边车投资

针对UUU情景下的投资,Richard称之为边车投资(Sidecar Investment)。投资者就像坐在一辆摩托车副驾驶座上的乘客,他越是确信这位“驾驶员”的品格和这辆“摩托车”的性能,这笔投资就越有吸引力——因为竞争有限,价格较低。

对普通投资者而言,历史上最典型的边车投资机会,或许就是1960年的伯克希尔·哈撒韦。你可以和Warren一起投资,而他为自己提供的服务只收取极低的报酬。但在1960年,有谁听说过Warren Buffett?又有谁知道他会成为如此出色、却又如此不看重报酬的投资者呢?那时就认识他、并且能看出他非凡能力的人,就处于一个得天独厚的UU情境之中。

Richard由此做了进一步推论:拥有互补技能的个人,能够从UU投资中获得巨大的正超额回报。当你得到机会时,就跟在他们旁边做“边车投资”。

Richard举了一个更详细的例子,来看看我们是否有魄力践行这一推论。

现在是2006年1月,你作为一名投资者,正在考虑是否投资俄罗斯天然气巨头——Gazprom(俄罗斯天然气工业股份公司),这家公司当时主要由政府控股。

俄罗斯正试图吸引西方机构投资;该公司的股票以ADR(美国存托凭证)形式出售,很快将在场外市场挂牌;公司盈利极强,而且它的天然气售价非常有竞争力。从上行角度看,众所周知大量俄罗斯精英阶层也在投资,公司时不时大幅提价。从下行角度看,Gazprom正被用作俄罗斯政府政策的工具——例如,因为白俄罗斯政府亲俄,就向其以高补贴的低价出售天然气;而乌克兰则面临价格提高四倍以上的威胁。此外,公司臃肿、管理混乱,俄罗斯政府强大、反复无常且冷酷无情。

这显然是一个“全然无知”(UU)的场景。未来的世界状态根本无人知晓:现政府会继续执政吗?它会将Gazprom作为吸引西方投资的抓手吗?如果会,它会精简运营吗?它是否把外交政策当作提价的手段(这是一个强烈的利好信号),并且正在走向全面提价?它会完成提议中的通往欧洲的管道吗?你还有哪些问题没想到?

这些问题的答案可能会极大地影响你的收益。当然,你还应该判断个人作为Gazprom的股东是否存在明显劣势,例如独特的税收、次级投票权等。最后,如果你认为在现有情况下这笔投资有利,你还应该问:俄罗斯会多快改变对外部投资者的条件?如果变化开始,你是否能保持警觉并及时退出?

你永远无法充分研究那些“不可知”的东西,从而对Gazprom做传统的尽职调查。选择投资的主要理由在于:(1) UUU情景会吓跑投机者,创造低价潜力;(2)同时能与拥有互补技能的人做边车投资。 如果你能够比较确信地判断,俄罗斯精英阶层是在自愿地投资,而且外国人不会受到歧视,那么这将构成一笔合理的边车投资。