The Trade Desk(TTD)是一家需求方广告平台,在股价重挫 85% 之后,TTD 站上了价值重估的十字路口 。表面上看,它似乎在 Google、Meta 和 Amazon 这些巨头的“围墙花园”挤压下节节败退 。但如果我们把程序化广告看作一条极其庞大复杂的全球供应链,可以发现:广告主花掉的 100 块钱里,有 64 块被链条中不创造实质价值的“中间商”抽走或浪费了 。

TTD 当下正在利用自身庞大的买方规模,试图越过中间节点(SSP),强行优化、重构这条“广告供应链” 。

广告世界的运作机制

在互联网早期,广告商通过代理商购买媒体渠道来投放广告。像福布斯网站这类平台,会把它能够展示广告的空间称为广告库存。库存是手动出售给营销人员的,每千次展示有一个固定的价格,这个价格取决于广告库存的类型和质量。

随着互联网的兴起,最终有数十亿的广告库存需要销售,且不同类型的库存质量各不相同,透明度成为一个问题。广告商不知道它的广告被投放在哪里,供应商不知道是谁在购买他们的广告库存,因此广告交易平台应运而生。广告商可以对不同质量的广告库存和更具体的受众进行投标,出版商会选择竞价最高的那个销售广告库存。

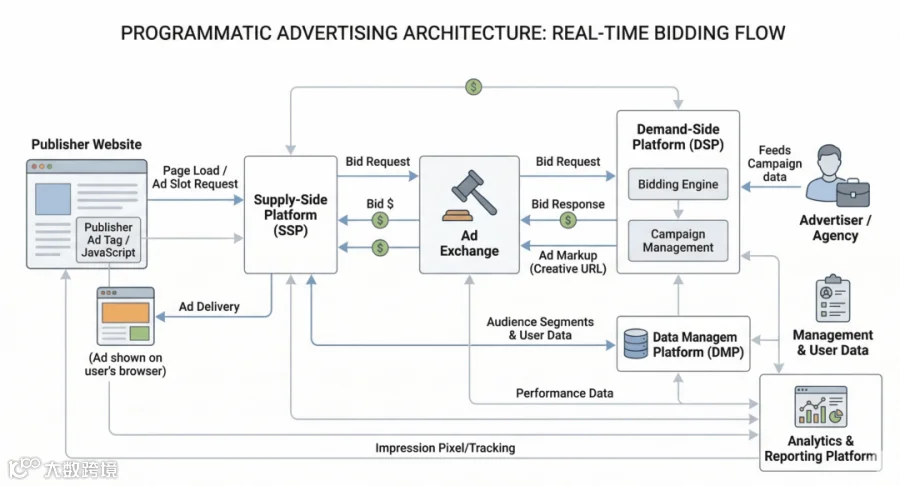

简单来说,程序化广告遵循如下步骤:

-

用户打开网站或移动应用。 -

网站发布者(Publisher Website)向供应方平台(SSP)发送广告请求。 -

SSP 将请求转发给广告交易平台(AdExchange)。 -

交易平台将竞价请求分发给多个 需求方平台(DSP )。 -

需求方平台评估用户、广告系列目标定位和竞价策略。 -

实时竞价中出价最高者获胜。 -

最终胜出的广告创意将推送给用户。

-

Publisher Website(发布者):是广告库存的销售者。他们拥有媒体或网页,可以生成内容触及用户。可以把他们理解成船东,他们手里的广告位就是等待装柜的集装箱。 -

Supply-Side Platform(SSP):允许发布者从广告交易平台获取需求,以出售其库存。相当于船东的销售代理商,SSP 帮他们把广告位打包,推向全球市场。 -

Ad Exchange(广告交易平台):一个使广告商和发布者能够买卖广告投放空间的交易所。 -

Demand-Side Platform(DSP):允许需要发布广告的客户或代理商通过单一界面从广告交易平台购买广告库存。相当于物流采购团队或货代,面对市场上鱼龙混杂的仓位和价格,DSP 帮助大金主筛选出性价比最高、最符合受众目标的那一个“集装箱”,并完成出价。

开放互联网 & 围墙花园

在互联网出现之前,广告业的运作依赖于资源的稀缺性。数量相对较少的报纸、电视网络和广播电台控制着受众的渠道。广告商的决策基于有限的数据、宽泛的假设和人脉关系。在很多情况下,购买广告的目的与其说是为了优化效果,不如说是为了确保分发渠道。

互联网出现后,广告的分发成本骤降,内容供应量呈爆炸式增长。成千上万的网站、应用程序和平台应运而生,其中许多都依靠广告盈利。当然,这也带来了异常复杂的广告价值评估和决策,因为同样的曝光,其价值会因受众、曝光时间和广告主的目标而大相径庭。

这促使市场供需双方都开发出专门的工具。在开放互联网领域,需求方平台(DSP)帮助广告主评估广告机会并分配预算,而供应方平台(SSP)则帮助发布商打包和销售广告位。同一个广告位可能通过多个中介机构投放,每个机构的数据、定价和激励机制都各不相同。广告主们不再是参与单一、清晰的竞价,而是在一个碎片化的市场中摸索,对自己购买的广告位及其价值知之甚少。

与此同时,大型封闭平台采取了不同的策略,形成了各自独立的“围墙花园”。像Google、Meta、Amazon都构建了垂直整合系统,将广告资源、身份识别、效果衡量和广告投放整合到一个统一的环境中,广告商可以直接在平台内进行交易。通过控制整个流程,它们消除了开放互联网上存在的许多协调难题。

开放的互联网提供了广阔的空间、灵活的平台和独立性,但同时也带来了更高的管理难度。封闭的生态系统则提供了简洁高效的服务,但代价是缺乏控制力和透明度。

The Trade Desk的诞生

The Trade Desk的创始人Jeff Green 在2003年创办了AdECN,这是世界上第一个在线广告交易平台,媒体发布者可以直接向广告公司出售其广告库存。微软在2007年收购了AdECN,Jeff一直领导着这个团队,直到2009年决定离开并创办了The Trade Desk。

Jeff的目标是创建一个平台,广告商可以通过数据来评估不同媒体的广告库存价值并作出决定。随着数据化的成熟,广告商可以使用数据来更好地决定何时、何地以及向谁展示广告。在过去很长一段时间里,大多数广告库存都是按固定价格以捆绑或整批的方式出售,目标定位、定制或归因有限。例如,在广播电视领域,广告只能针对特定的网络、节目或地区,而不能针对单个家庭或个人。Jeff认为,对于不同的广告商来说,每个广告的价值都会是不同的,它们应该被单独进行估值和交易。

随着开放互联网的扩展,广告商面临的核心挑战不再是获取渠道,而是决策。广告商不再需要在少数几个媒体投放位置之间做出选择,而是要在庞大且分散的渠道中分配预算。

然而,许多中间商夹在买卖双方之间,身兼数职。有些中间商同时代表市场买卖双方,而另一些则运营着市场平台,影响着广告位的展示、定价和投放渠道。人们并不总是清楚,这些决策究竟是为了最大化广告主的收益,还是为了最大化中间商自身的经济利益。John Wanamaker曾说过:“我知道我的广告费有一半被浪费了,但我不知道是哪一半”。

为了规避在买卖两边都存在利益冲突的矛盾,Jeff 决定只构建一个需求方平台(DSP)。这种平台不拥有库存,而是能够评估库存;不代表卖家,而是代表买家。因为他认为,程序化广告始终是一个买方市场。因为只要用户多滑动一次屏幕,就能凭空制造出一个新的广告位,这种近乎无限的供给,使得手里握着预算的广告主拥有了绝对的话语权。TTD的目标并非最大化任何单一广告资源的价值,而是以最佳方式在整个市场中分配广告预算,从而实现最佳效果。

规模经济效益

程序化广告行业也具备着规模经济效益。每当有人访问网页或连接设备时,为了出售广告位,在1/10秒内就有数百万次拍卖发生。当一家需求方平台(DSP)为客户运营广告活动时,他们会连接到一个广告交易平台。在这里,供应方平台(SSP)会展示其广告库存并售卖。DSP需要查看广告库存,分析展示次数,并在拍卖中出价。每当DSP查看一次拍卖,都会有数据传输和计算的成本产生;同样,每当SSP向DSP展示一次竞拍数据,也会产生这样的成本。DSP的收入仅在实际竞价获胜并在用户处展示广告后才能获得。

买方市场的特性导致市场集中于少数规模化的平台,因为在程序化广告的世界里,没有“小而美”,只有“赢家通吃”。

首先是数据飞轮层面。广告主倾向于选择那些能够接触到更多的广告库存并能最有效地分配预算的平台。平台上的预算越多,参与的竞价就越多,算法得到的数据就越庞大。更优的数据带来更高的转化率,进而吸引更多的广告预算。

其次是实际操作层面。统一的系统使广告主能够在单一框架内跨渠道比较、衡量和优化广告效果。规模更大的平台可以将基础设施和数据决策成本分摊到更大的广告支出基数上,从而受益于运营杠杆效应。

大型广告主和代理商将 DSP 深度集成到他们的工作流程和衡量系统中。广告的历史记录、受众分析和投放效果都随着时间的推移而不断积累。深度集成意味着这有一定的转换成本,因此,如果广告主们如果决定切换DSP,往往也是渐进式的,而且通常只有在其他DSP具有明显且持续的优势时才会发生。

此外,在这个毫秒级结算的交易市场里,SSP把广告位展示给 DSP看,也是需要消耗巨额服务器成本的。如果一家小型 DSP 手里没有足够的金主预算,经常在竞价中陪跑,SSP 为了控制成本,会控制给它的数据接口。换句话说,没有规模,小型DSP甚至连看一眼优质广告位的资格都没有。

TTD 已成为广告商评估和分配支出的主要决策平台。其规模使其能够实时处理海量广告机会,而其数据和反馈机制则不断优化资金配置。由于它不拥有媒体资源,因此在利益上与广告商保持一致,而非与其竞争。这种独立性、规模和执行力的结合构成了它的优势。

The Trade Desk的困境

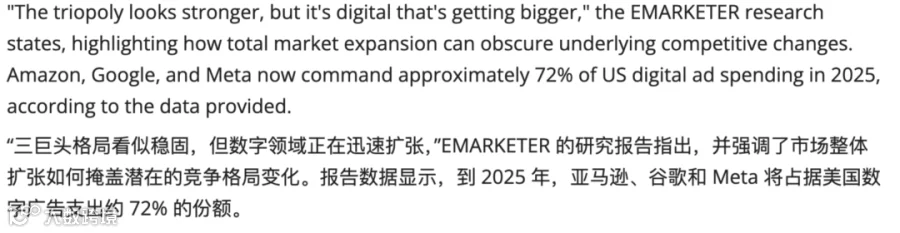

来源:PPC Land August 2025

根据EMARKETER的研究报告分析,2025年构建围墙花园的大型平台预计会在数字广告市场中占据72%的份额。通过将广告资源、用户身份、效果衡量和广告投放整合到一个统一的环境中,Google、Meta 和Amazon等平台降低了大规模部署和管理广告活动的复杂性。

如前文提到的,这些大型平台通过掌控媒体及其相关基础设施,系统性减少了许多中间环节,广告主支出与媒体投放之间的路径更加直接。这带来了更一致的定价、更可预测的结果,以及更便捷的大规模广告投放和效果评估方式。即便该系统并非完全透明,它也更易于使用,并能提供一致的、平台定义的绩效反馈。

相比之下,TTD提供了更广泛、更多样化的广告机会,但其运作也更为复杂。不同出版商之间的质量差异巨大,而且在身份识别、效果衡量和广告投放等环节涉及众多中间商。同样的广告机会可能通过多条渠道呈现,但定价和数据却不一致,这无疑增加了广告投放的摩擦。

Google、Meta 和Amazon 如今占据了全球数字广告支出相当大的份额,并且还在其庞大的基数上持续增长。市场不禁问出一个核心问题:围墙花园是否会继续占据更大的广告份额,从而挤压开放互联网的发展空间?

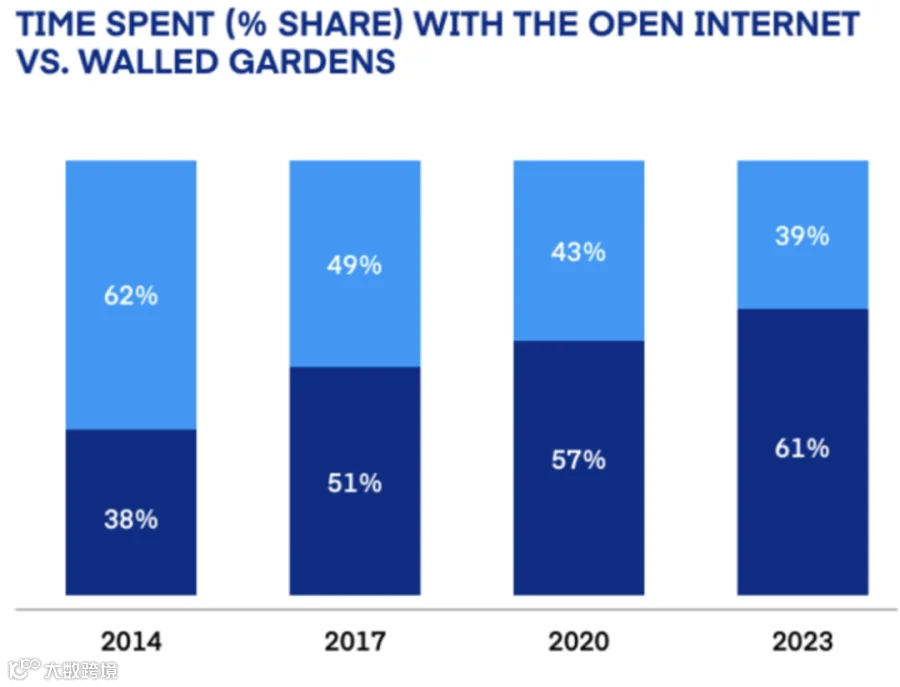

虽然围墙花园占据了大部分广告预算,但它们只吸引了少数消费者的注意力。开放的互联网上还包括 Netflix 和 Disney+等流媒体平台、Spotify 等数字音频平台,以及大量独立于封闭生态系统之外的网站和移动应用。

GlobalWebIndex 的一项研究发现,到2023年,美国消费者大约61%的时间花在开放的互联网上,而只有39%的时间花在主要的封闭式网络平台上。

这就形成了一个极其荒谬的商业错位:消费者把61%的注意力留给了开放互联网,但广告主却把70%的真金白银砸进了“围墙花园”里。这种巨大的流量与预算的倒挂,正是 TTD 试图打破的行业结界。

来源:GlobalWebIndex (GWI Core), TTD Sellers and Publishers Report May 2024

2025年底的财报显示,TTD的增长开始放缓,市场现在对该公司估值时,似乎认为其市场定位不如之前预期的那样具有差异化、必要性和持久性。

TTD的总支出从 2015 年的 5.52 亿美元增长到 2025 年的 134 亿美元,收入也从 1.14 亿美元增长到 29 亿美元,而佣金率则始终保持在 20%左右的相对稳定水平。但是强劲的历史数据并不能回答这么一个问题:TTD的增速放缓,是暂时性的压力还是更深层次的结构性疲软。

TTD主要服务于大型全球品牌,这类广告主的行为与那些更常出现在 Meta 和 Google 等平台上的中小型企业截然不同。大型全球品牌通常通过代理机构开展业务,制定极其漫长的规划周期,签订季度或年度的联合业务计划。这使得合作关系更加稳固,但也使得在宏观经济不确定性加剧时,调整速度更为缓慢。管理层指出,2025年大多数垂直行业表现良好,包括科技、旅游、医药和通信。疲软主要集中在大型全球消费品公司和汽车公司,这两类公司合计占公司业务的四分之一以上。这些行业面临关税不确定性、销量波动和通胀压力等多重挑战。举个例子,由于关税原因CFO砍了广告预算,即使下个月关税危机突然解除,他们也无法立刻恢复广告投放。因为这些大企业又要重新申请预算、走流程,往往又需要耗费好几个月 。管理层表示,若剔除这些行业,2025年第四季度增长率将提高5%,这意味着全年增长率将提升约2%。

除了特定行业客户削减预算的外部因素外,TTD 内部产品也在进行着重大的迭代。 2025年TTD 强行推进了向新一代平台 Kokai 的过渡,并伴随着广泛的组织架构调整 。管理层将 Kokai 视为一次长期的基础设施升级,但任何颠覆性的产品迁移都不可避免地会带起一地鸡毛。近期用户对新界面和迁移流程的投诉激增也印证了这一点:即便 Kokai 最终能带来效能的飞跃,它在当下确实给客户的实际投放造成了摩擦与混乱 。

当然,刚刚提到的因素都不能证明TTD的增速放缓是暂时的,但综合来看,它也并非表明增速放缓是结构性的。我们需要关注的更重要的问题是,那些封闭平台会继续抢占市场份额吗?广告商会持续将预算集中在这些“围墙花园”内吗?开放互联网系统会好吗?

我的想法

既然 Google、Meta 和 Amazon 这种“围墙花园”既省事又高效 ,那为什么手里握着上亿美金预算的全球顶级大品牌,还要花钱去养着 TTD 这样一个身处复杂“开放互联网”中的第三方平台?

答案很简单:因为你不能指望既当裁判又当运动员的人,来为你提供绝对客观的评估。

市场总是习惯性地担心 TTD 面临着来自 Amazon DSP 等平台的费用竞争。人们常常误以为巨头的自有工具成本更低,但这种比较忽略了一个核心前提:Amazon 之所以能收取较低的平台费用,是因为它的大头利润来自其自有媒体广告位的售卖 。Google、Meta 和 Amazon 本质上都是媒体所有者,它们既销售自己的广告库存,又提供购买这些库存的工具 。在这种结构性的利益冲突下,它们永远无法成为买方(广告主)的完全代理人 。

广告主更关注的是最终的广告效果(ROI),而非那几个百分点的显性平台费用 。只要广告支出回报率能提高 5%,就足以抵消任何平台费用的差异 。而TTD 的佣金率,恰恰反映了其作为一个不拥有媒体资源的独立平台,在复杂的生态系统中提供客观决策与执行的不可替代价值。

广告市场的终局结构我相信并非有单一垄断,而是“围墙花园”与“开放互联网”的二元对立。Google、Meta 和 Amazon 本质上是媒体拥有者,它们既销售自己的广告库存,又提供购买这些库存的工具。这种结构性的利益冲突决定了它们永远无法成为买方的完全代理人。

在“围墙花园”这样的系统中,激励机制决定结果。换句话说,当决策者同时也是受益者时,决策就无法做到完全客观。大型品牌和主要零售商需要一个独立的、不与其核心业务竞争的合作伙伴来客观衡量广告效果。TTD 作为唯一具有全球规模的独立需求方平台,其“独立性”具有不可替代的价值。广告主们可能会继续在Google上购买YouTube广告的同时,使用TTD帮他们覆盖其他开放网络中的广告位。

但是TTD的客观性并不能解决开放互联网自身供应链内部的冲突。TTD每秒评估约 2000 万个广告机会,其中许多是重复的。根据广告科技数据智库 Sincera 追踪全球头部 2.5 万家媒体长达一年半的数据显示:今天,一个大型广告主想要买下纽约时报网站上的同一个广告位,其背后竟然平均盘踞着 600 条不同的供应路径(Supply Paths)。虽然最终只能有 1 个中介成交,但其他的 599 个‘倒爷’制造了足以淹没真相的‘信息噪音’,导致系统根本无法实现最优定价。

当同样的广告曝光可以通过多条路径进行交易,广告主不再参与清晰的竞价,而是在一个价格和价值难以辨识的系统中摸索前行。当不同路径的分成比例不同且不公开披露时,双方都无法可靠地确定每一美元最终有多少到达了发布商手中。价格变得更加难以解读,资金的配置效率也随之降低。

美国全国广告主协会报告ANA在2023年的研究报告显示,在开放互联网 880 亿美元的程序化广告支出中,扣除掉 DSP/SSP 等各项平台手续费(约 29%),再扣除掉不可见广告、无效流量/机器人欺诈、以及投放在专门骗点击的垃圾网站上的钱之后……真正产生有效商业价值的支出,只占总支出的 36%。也就是说,广告主花 100 块钱,有 64 块钱是被浪费或被中间商抽走的。

开放互联网要想相对于封闭平台获得市场份额,就必须减少这种摩擦,并恢复清晰的价格发现机制。

TTD致力于重塑这一格局。通过 OpenPath、OpenAds 等产品,他们的核心逻辑就是绕过中间的 SSP,让 TTD 直接对接发布商。它旨在减少不必要的中间环节,提高数据一致性,并使定价更加透明。如果这个产品能够成功,广告商和网站发布者都能从中受益。

Redfin的经验告诉我,想要推动变革是非常困难的。程序化广告生态系统中的某些企业已经发展到能够从复杂性中获益。中介机构通常通过费用、价差和不透明的定价结构来获取收入,而广告主很难对这些定价结构进行全面审计。随着系统变得更加透明和直接,这些中介机构必然受到冲击。这也可以一定程度上解释,为什么某些大型广告代理公司正在从TTD转移出去。

相信TTD就等于相信开放互联网的改善。因此,我们需要从结构性问题和定位问题这两个角度来考虑。先从结构性问题来说,如果未来消费者在开放互联网上花费的时间保持稳定或增加,但广告商仍然持续将预算从开放互联网转移到围墙花园中,那将表明由TTD组织开放互联网的努力并未奏效。开放互联网的效率低下并非只是暂时性的盈利不足,而是这将表明整个开放互联网系统都存在缺陷。

再来聊聊TTD的定位问题。虽然短期的增速放缓其实并不能代表TTD正失去它作为大型广告主们的核心地位,但如果开放互联网整体确实都在改善,可大客户们不再把广告预算交给 TTD 来分配,而是系统性地转移到其他地方,那就说明TTD企业本身存在很大的问题。

总结来说,近期基本面的放缓是真实存在的,但暂时未反映出任何结构性或者定位问题。它更符合一个转型期的特征,在这个体系中,透明度的提高和经济模式的转变会带来不容小觑的摩擦力。