搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

碳纤维应用:风电叶片、光伏热场、储氢瓶

>

碳纤维应用:风电叶片、光伏热场、储氢瓶

隆炬碳纤

2022-01-21

1

导读:一、风电:需求崛起的突破口在风电发展的100多年时间内,叶片材料先后出现了木材、布、铝合金等。但在发展过程中

一、

风电:需求崛起的突破口

在风电发展的

100多年

时间

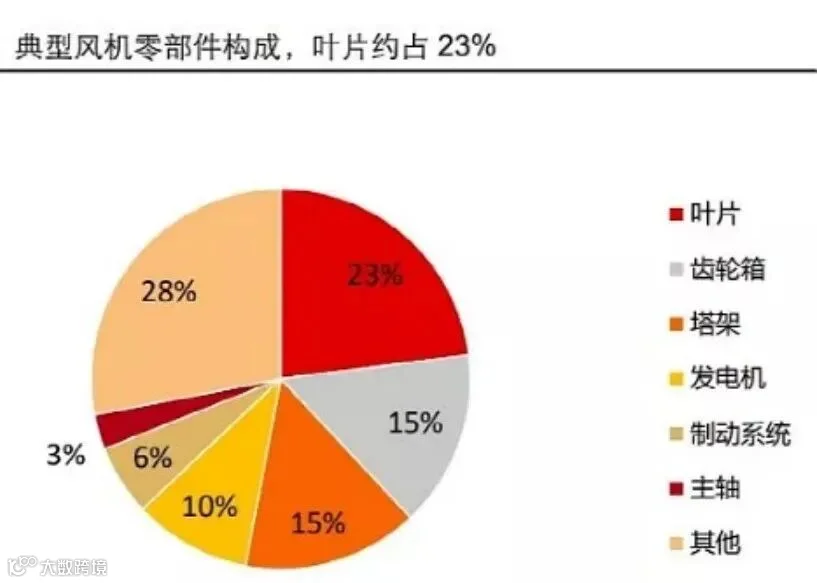

内,叶片材料先后出现了木材、布、铝合金等。但在发展过程中,具有高比强度、可设计性强的复合材料成为商业级叶片的主体制造材料,而风电领域也成为复合材料最重要的应用领域之一。风电机叶片是一个复合材料制成的薄壳结构,一般由叶片大梁、腹板、外蒙皮组成,复合材料在整个风电叶片中的重量一般占到90%以上。复合材料叶片最初采用的是玻璃纤维增强不饱和聚酯树脂体系,直到今天这仍是大部分叶片采用的材料。但随着风机

功率

的增加,叶片

长度

的不断增大,自身重量也不断增加,在这种情况下,具备高强高模、低密度的碳纤维复合材料开始崭露头角。

碳纤维叶片在结构材料中主要用于主梁或分段叶片连接区域,承担主要载荷,用量大。

2020年全球风电碳纤维用量约为3万吨,其中至少90%以拉挤板形式应用于叶片主梁

;国外最早将拉挤碳板应用于叶片,迄今已有十多年批量应用经验;国内部分厂商已在新叶型上完成拉挤碳板试制或小批应用,业内拉挤碳板新叶型研发加快。

2021年是拉挤碳板新叶型研发与储备期,预计2022年拉挤碳板市场需求暴增。

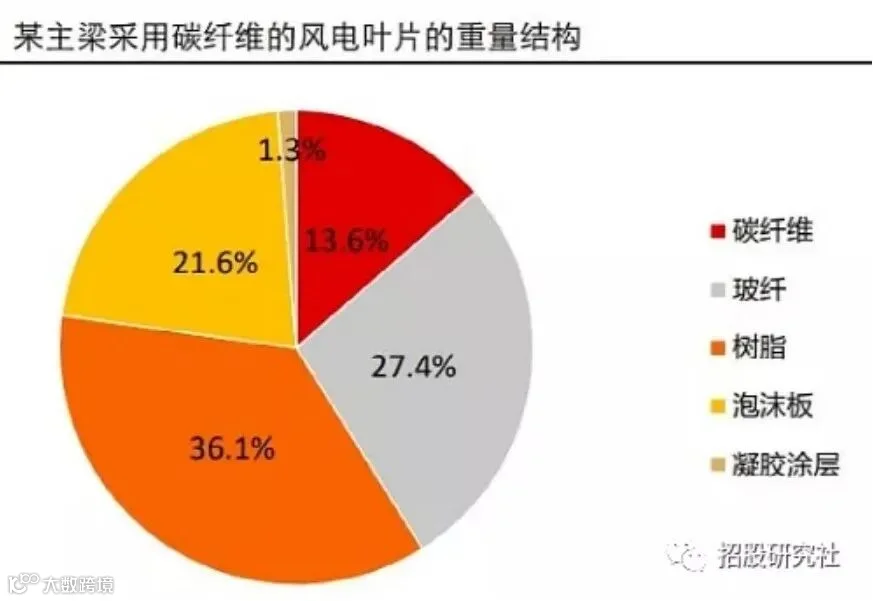

采用碳纤维可以帮助叶片减重,但是在当前碳纤维与玻纤的价格差距下,也会增加成本。以

美国

Sandia国家实验室研制的SNL100-00风电叶片为例,若将主梁的玻纤更换为碳纤维,则可以使得叶片总重下降35%,但也使得材料成本提升37%。更换后,最终碳纤维占叶片重量的13.6%,占叶片材料成本的53.1%。

碳纤维渗透率提升为近年核心增长逻辑。

随着我国风电建设进程的快速推进,风电也一跃成长为当前碳纤维下游领域应用规模中最大的部分,

2020年国内需求量约为2万吨,相较2016年的0.3万吨大幅增加,2020年占碳纤维需求的比例达到40%。2016-2019年风电装机量相对平稳,碳纤维需求仍大幅增长,主要原因是渗透率持续提升,这背后是风电机组大型化对风电叶片提出了更高要求。风机大容量、大叶片已成为趋势。大功率风电机组的扫风面积提升显著,能有效提高风能利用率。因此,风机的单机额定功率的提高,能降低风机的单位发电成本。2018年我国新增装机平均功率2.2MW,较2007年的1.06MW提升了108%,大型化趋势明显。

据调查数据显示,风机叶片的长度与风机的功率成正比关系。在相同风速下,更长的叶片有着更大的扫风面积,捕风能力的提升为风机大功率的运行提供保障。2000年前后,以32-47.9米的为主导;2005年前后,以48-59.9米的为主导;而2010年后,60-90米的成为了主导。

玻纤材料逐渐难以满足大叶片的需求,碳纤维有望加速渗透。

传统的叶片制造材料主要为玻璃纤维复合材料,而当叶片长度超过一定值后,全玻璃钢叶片重量较大,性能上也有较多不足,或会出现共振问题、扭转问题等。玻璃纤维已经无法满足风电叶片大型化、轻量化的要求。而碳纤维复合材料比玻璃纤维复合材料具有更低的密度,更高的强度,其突破了玻璃纤维复合材料的性能极限,而且可以保证风电叶片在增加长度的同时,重量大大降低。在当前风机持续大型化的趋势下,碳纤维渗透率将持续提升。装机增长与渗透提升共振,碳纤维迎来需求崛起的突破口。《风电

北京

宣言》为风电发展提出明确目标,国务院也提出要加快推进大型风电基地建设,未来装机总量增速可期。同时,随着对低风速风区开发的重视度增强,以及对海风的持续开发,风电机组往大功率发展的趋势加速,对叶片长度的要求更高,碳纤维的渗透率也将持续提升。

据此测算,2025年风电碳纤维需求有望达到8.5万吨,年均复合增速34%,对应市场空间68亿。

二、

光伏:受益于渗透率和需求量的双重拉升

碳碳复材是极佳的热场材料。

碳

/碳复合材料是以碳纤维为增强相的碳基复合材料,是目前极少数可以在2000℃以上保持较高力学性能的材料,它具有低比重、高比强、高比模、低热膨胀系数、耐热冲击以及耐烧蚀等优异性能,是新材料领域重点研究和开发的一类战略性高技术材料。碳碳复材已广泛应用于光伏行业。光伏行业发展前期,其单晶拉制炉、多晶铸锭炉热场系统部件材料主要采用国外进口的高纯、高强等静压石墨。石墨热场系统产品具有成本高、供货周期长、依赖进口等特点,阻碍了光伏行业降成本、扩规模的发展进程。

随着单晶硅拉制炉的容量快速扩大,从2011年左右的16英~20英寸(1英寸=25.4mm)热场快速发展到现在的26英寸和28英寸热场,而等静压石墨作为由石墨颗粒压制成型的脆性材料,已经在安全性方面不能适应大热场的使用要求,在经济性方面也已经落后于碳基复合材料。随着国内先进碳基复合材料制备技术的发展,先进碳基复合材料成为降低硅晶体制备成本、提高硅晶体

质量

的最优选择,正逐步形成在晶硅制造热场系统中对石墨材料部件的升级换代,

目前主要应用于单晶拉制炉和多晶铸锭炉的热场材料。

碳

/碳复合材料产品向高纯度、大尺寸方向发展。在光伏行业及半导体行业,由于技术的发展及产品的快速迭代,硅片向高纯度、大尺寸发展是其基本的趋势,因此,高温热场系统应用中,碳/碳复合材料产品向高纯度、大尺寸的方向发展也是必然的趋势。

三、

高压

储氢

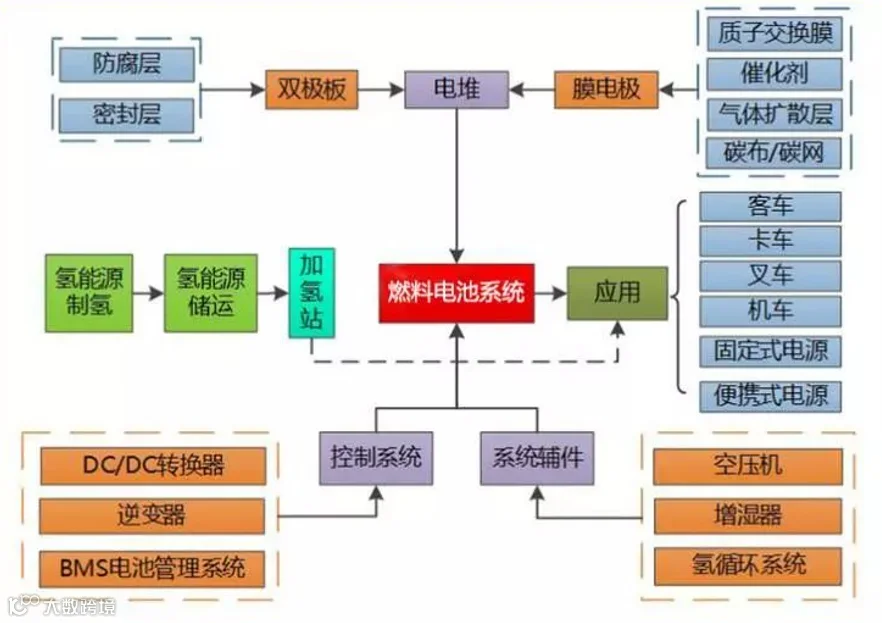

瓶:燃料电池汽车的广阔远景

高压储氢是目前车用储氢的主流方式。氢气作为新型清洁能源已经应用于燃料电池汽车,其储氢系统是汽车的重要的组成部分。氢气能源能够以气态、液态、固态三种状态储存,而根据储存机理的不同又可分为

高压储氢、液态储氢、固体储氢、有机液态储氢

等方式,其中高压储氢是应用最广泛的方式。该方式为利用气瓶作为容器,通过高压压缩储存气态氢,具有成本低、能耗小、充放气

速度

快等优势,也是当前车用储氢的主流方式。

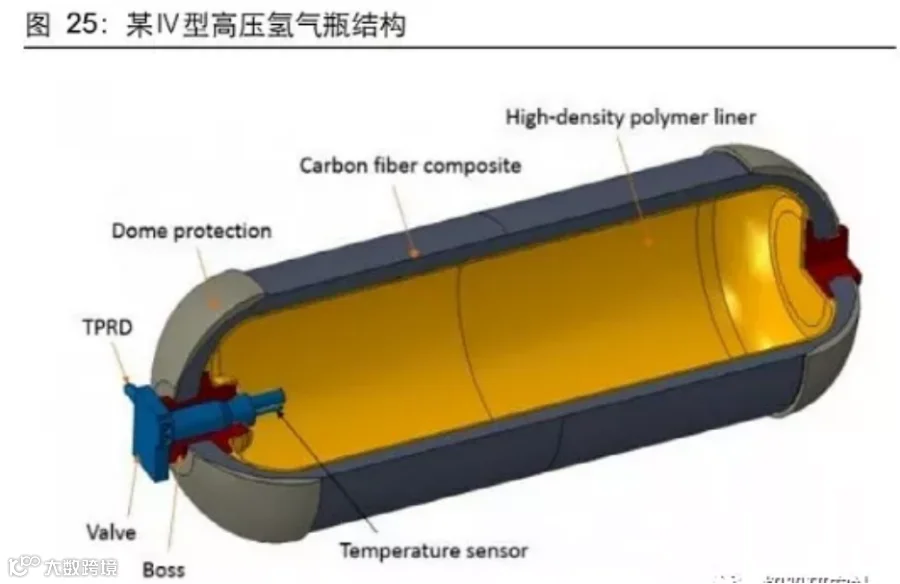

碳纤维缠绕高压氢气瓶使得高压储氢实现了由固定式应用向车载应用的转变。

在高压储氢技术中,目前最为成熟且成本较低的技术是钢制氢气瓶,目前工业中广泛采用20Mpa钢制氢气瓶,但是钢制氢气瓶由于较高的重量,容重比大,储氢密度低,因此并不适合汽车用。

目前车用高压氢气瓶的国际主流技术通过以铝合金或塑料作为内胆,外层则用碳纤维进行包覆

,提升氢气瓶的结构强度并尽可能减轻整体重量。目前

70MPa碳纤维缠绕Ⅳ型瓶已是国外燃料电池乘用车车载储氢的主流技术,35MPa碳纤维缠绕Ⅲ型瓶目前仍是我国燃料电池商用车的车载储氢方式,70MPa碳纤维缠绕Ⅲ型瓶已少量应用。

燃料电池汽车为国家重点发展方向。

国务院办公厅印

发的《新能源汽车产业发展规划(

2021-2035)》提到燃料电池汽车实现商用化。

2020年国家五部委联合下发《关于开展燃料电池汽车示范应用的通知》,拟开展为期4年的燃料电池汽车城市群创建工作,采取“以奖代补”方式,对入围示范的城市群按照其目标完成情况给予奖励,最终今年9月由北京市大兴区、

上海

市和广东省

佛山

市牵头的京沪粤三个城市群正式入选。

示范城市群重点是发展燃料电池汽车产业链环节,是氢能产业链的中下游,涉及到了氢能制-储-运-加-用全产业链条,有利于推动氢能与燃料电池汽车行业的发展与变革。

燃料电池汽车未来有望爆发,氢气瓶市场远景可期。

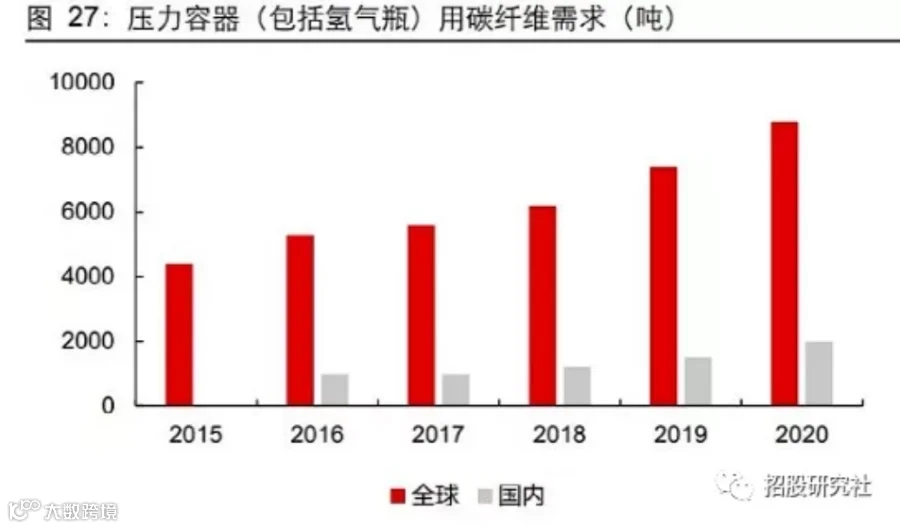

我国至2025年燃料电池车销量将达到5万辆/年,至2050年将达到520万辆/年,预计2030年和2050年燃料电池车在商用车的渗透率分别为7%和37%,在乘用车的渗透率分别为3%和14%。据此测算,2025年氢气瓶领域碳纤维需求将达1.6万吨,对应19亿市场规模;2030年需求将达17.1万吨,对应189亿市场规模;2050年需求将达78.2万吨,对应626亿市场规模。

免责声明

∶本公众号部分文章和图片来源于网络,发布的文章仅用于碳纤维及相关行业知识和市场资讯的交流与分享,不用于任何商业目的。任何组织或个人对文章

版权

或内容的真实性、准确性存在疑义,请第一时间联系我们,我们将及时进行处理。

【声明】内容源于网络

0

0

隆炬碳纤

公司主要从事碳纤维原丝、碳纤维丝、碳纤维复合材料及制品的研发、生产、销售和相关技术服务。

内容

44

粉丝

0

关注

在线咨询

隆炬碳纤

公司主要从事碳纤维原丝、碳纤维丝、碳纤维复合材料及制品的研发、生产、销售和相关技术服务。

总阅读

25

粉丝

0

内容

44

隆炬碳纤

隆炬碳纤