搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

“十四五”我国新材料方向的大爆发——碳纤维

>

“十四五”我国新材料方向的大爆发——碳纤维

隆炬碳纤

2022-03-20

1

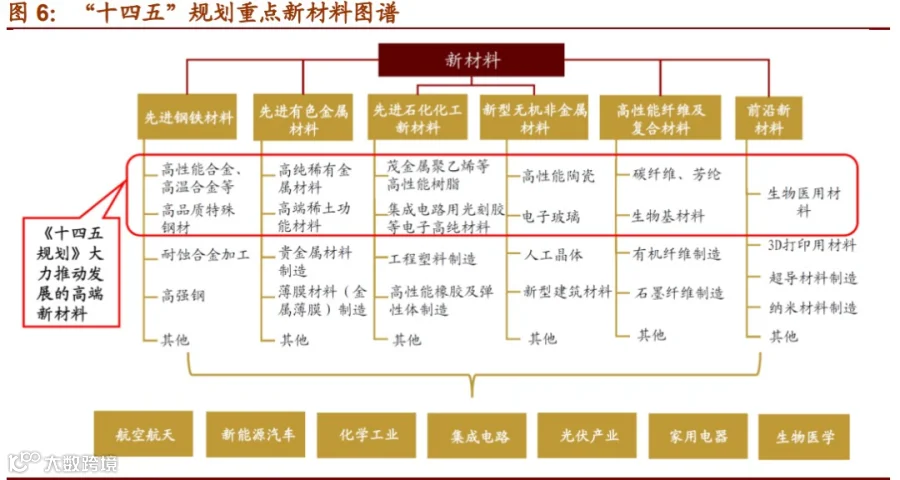

导读:2021 年 我国新材料总产值有望突破7万亿元。预计 2025 年新材料产业总产值实现 10 万亿。产业结构

2021 年 我国新材料总产值有望突破

7万亿元。

预计 2025 年新材料产业总产值实现

10 万亿

。产业结构呈以特种功能材料、现代高分子材料和高端金属结构材料为主要分布,分别占比 32%、24%和 19%。

新材料产业集聚效应显著,细分方向领域地理分布各有侧重。

江苏、山东、浙江和广东四省新能源规模超过 10000 亿

。福建、安徽、湖北次之,规模超 5000 亿。长三角新材 料产业关注新能源汽车、生物、电子等领域,珠三角侧重于高性能复合材料等的研发, 环渤

海地

区则对特种材料、前沿材料较为重视。

随着国家政策对

航天航空、军事、消费电子、汽车电子、光伏电子、生物医疗领域新材料及

其下游产品的支持,市场需求不断扩大,同时对产品性能的要求持续提升,新材料企业产业规模急剧扩大, 对企业、科研人员研发能力的要求不断提高。

下游消费电子、新能源、半导体、碳纤维等行业加速向国内转移,

新材料国产化需求迫切

,进口替代仍将继续推动我国新材料产业投资的未来发展。

我国新材料领域投资在 2013-2017 年间显著增加,之后有所回落。

其原因是高端材料的开发技术壁垒高、研发 周期长、资本需求大、较难凸显成本优势。

科创板的推出正扶持着一批初创期新材料企 业,打通其

融资

渠道,鼓励企业加大研发创新,从而促进整体行业转型升级。

新材料方向之一

:

轻量化材料

1、碳纤维

碳纤维材料以其出色的性能被用于

航空航天、风电、体育休闲、汽车

等多个领域,是新材料领域用途最广泛、市场化最高的材料,

被誉为“新材料之王

”。全球碳纤维市场需 求近年快速增长,我国也抓住机遇,发展成为

全球第二大碳纤维生产国。

但是,我国碳纤维产业相比起国外还存在企业产能利用低、高端产品少、应用开发难的问题,下游行 业还是严重依赖进口碳纤维产品。在当前国际环境下,实现

碳纤维规模生产和应用开发 的双自主化

,是提升我国国防和制造业实力,保障供应链稳定的关键。

碳纤维(Carbon Fiber)是由聚丙烯腈(PAN)(或沥青、粘胶)等有机纤维在高温环境下裂解 碳化形成的含碳量高于 90%的碳主链结构无机纤维,作为高性能材料产于上世纪 60 年 代。

碳纤维具备出色的力学性能和化学稳定性:作为目前实现大批量生产的高性能纤维 中具有最高比强度(强度比密度)和最高比刚度(模度比密度)的纤维,碳纤维是航空 航天、风电叶片、新能源汽车等具有轻量化需求领域的理想材料。耐腐蚀、耐高温、膨 胀系数小的特点使其得以作为恶劣环境下金属材料的替代;另外,导电导热特性拓展了 其在通讯电子领域的应用。

按照每束碳纤维中单丝根数,碳纤维一般分为小丝束和大丝束两个类别。小丝束性能更 优但价格较高,一般用于航天军工等高科技领域,以及高端体育用品;大丝束成本较低, 往往应用于基础工业领域,包括土木建筑、交通运输和能源设备等。

全球产能规模以及需求预期

2020 年,全球碳纤维运行产能为 171650 吨,相比 2019 年增加了 16750 吨,增长率 10.8%。

美国

、中国、日本承担了主要的产能,分别占据 21.7%、21.1%、17.0%。当 前各大生产商大约还有 8 万吨/年未建设完成的扩产计划,这也体现了厂家对行业前景 的乐观预期。

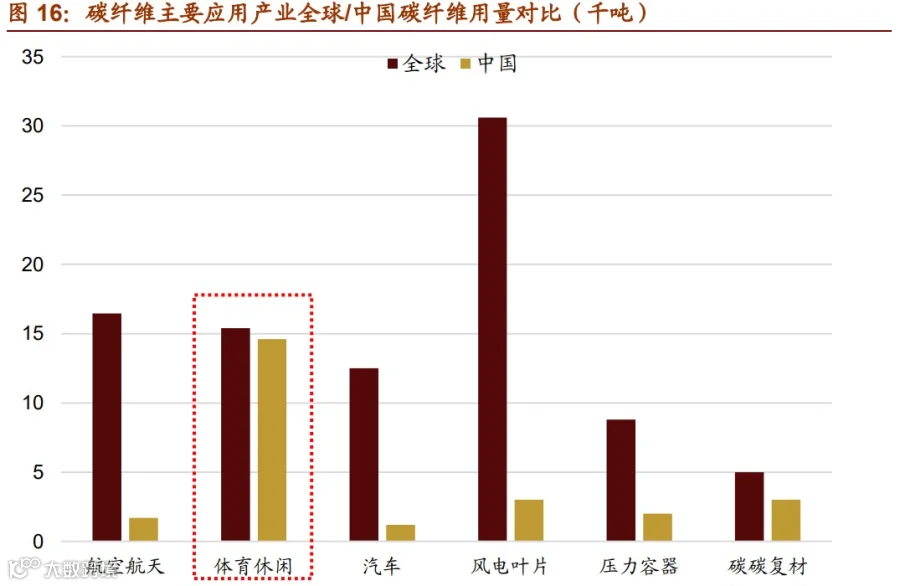

需求层面,碳纤维市场的四大应用行业是

航空航天、风电叶片、体育休闲、汽车

,2020 年四大下游行业碳纤维需求量的占比超过 70%,产值占比超过 76%。

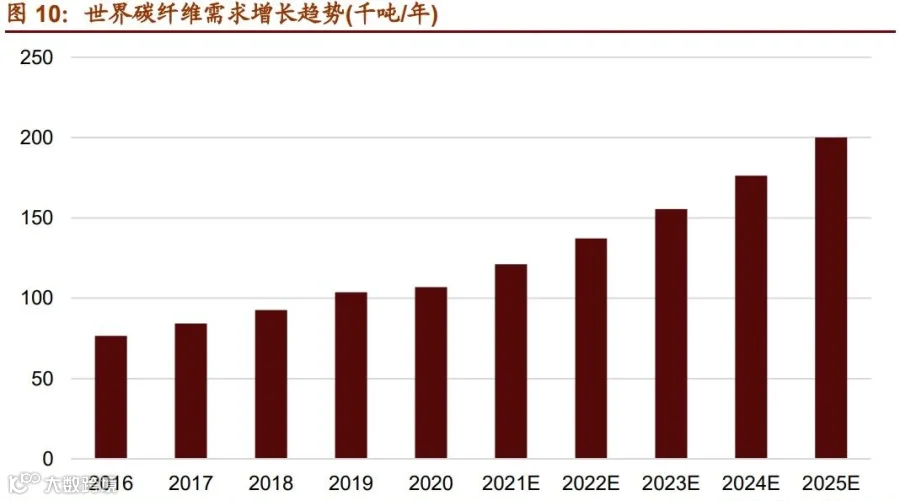

自 2015 年来,行业估计世界碳纤维需求量一直保持约 12%的增长,但受疫情影响 2020 年全球对碳纤维需求量总计 10.7 万吨,相比 2019 年仅增长 3%。总销售金额约 26.15 亿美元,同比下降 8.8%,主要原因在于疫情导致航空业重挫影响了高价值的高性能碳 纤维销售。风电领域则成为行业维持增长的主要推动力,碳纤维需求量在疫情下依然保持了 20%的年增长。

短期来看,2021 年世界航空业的恢复和风电设备的大量铺设能够让碳纤维市场回到快 速增长的通道。

长期来看,航空业需要消化 2020 年多余的产能,风电将继续作为未来 碳纤维市场增长的主推动力。

2020 年 10 月,全球 400 余家风能企业代表共同发布《风能

北京

宣言》,规划 2020-2025 年年度新增装机 5000 万千瓦以上。

在各大风电厂家都 扩产的背景下,目前碳纤维在风电机中的应用还未大规模铺开,仅世界风电巨头维斯塔 斯一家形成了规模化应用。随着其他风电企业对碳纤维符合材料的应用开发,风电行业 对碳纤维的需求可能会成倍增长。预计到 2025 年,

世界碳纤维总需求量将超过 20 万 吨

,折合年增长率 13.3%。

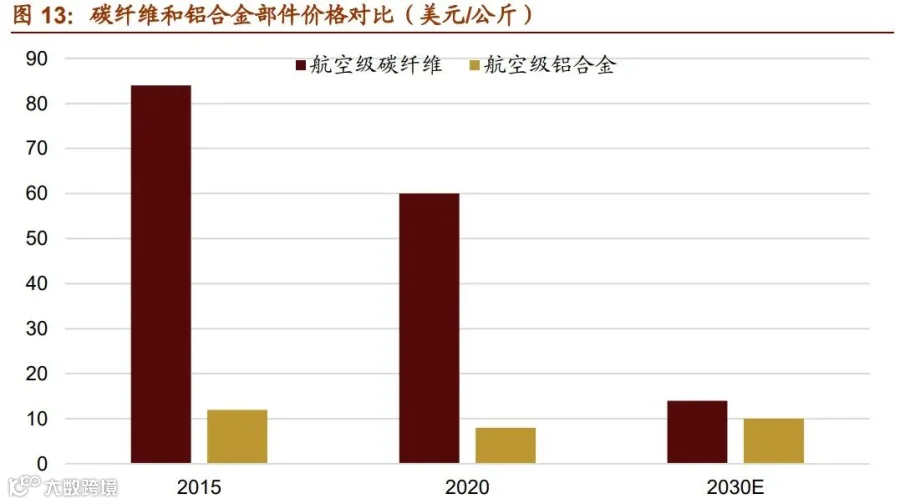

此外,碳纤维在其他应用领域还有很大潜力可以挖掘。以主要竞争对手铝合金为例,碳 纤维和铝合金同属替换钢材的轻量化材料,碳纤维在强度、化学稳定性等性能上都占优, 并且在飞机部件、高性能汽车车架、自行车架等产品相比铝合金都有更好的表现。但受 累于高昂的价格,目前碳纤维应用大多局限于高附加值产品。2016 年世界铝材年需求 量约是碳纤维的 500-600 倍,行业产值约为 50 倍,且受益于汽车工业的发展铝材需求 近年也在快速增长。随着技术的进步压低碳纤维的成本,未来碳纤维还有广阔的市场空 间。

全球主要公司、市场份额及其产能

碳纤维产业作为资本密集型和技术密集型产业

,全球碳纤维核心生产技术集中在日本、美国和

欧洲

。中国、韩国属于近年来快速增长的产业区域。

企业方面,

日本东丽(Toray)在收购美国卓尔泰克后从技术和产能上都明显领跑业界,拥有世界约 30%的产能,是绝对的龙头企业。

其他主要的海外厂商包括日本东邦 (Toho/Teijin)、日本三菱丽阳(MCCFC)、美国赫氏(Hexcel)、

德国

西德里(SGL)、 台塑(FPC)等。中国作为世界第二大碳纤维生产国,也涌现了诸如

吉林

碳谷、中复神 鹰、光威复材等碳纤维生产企业,但总体来说低端产品较多,产能较为分散,在高性能 碳纤维领域少有建树,离行业巨头们都还有较大距离。

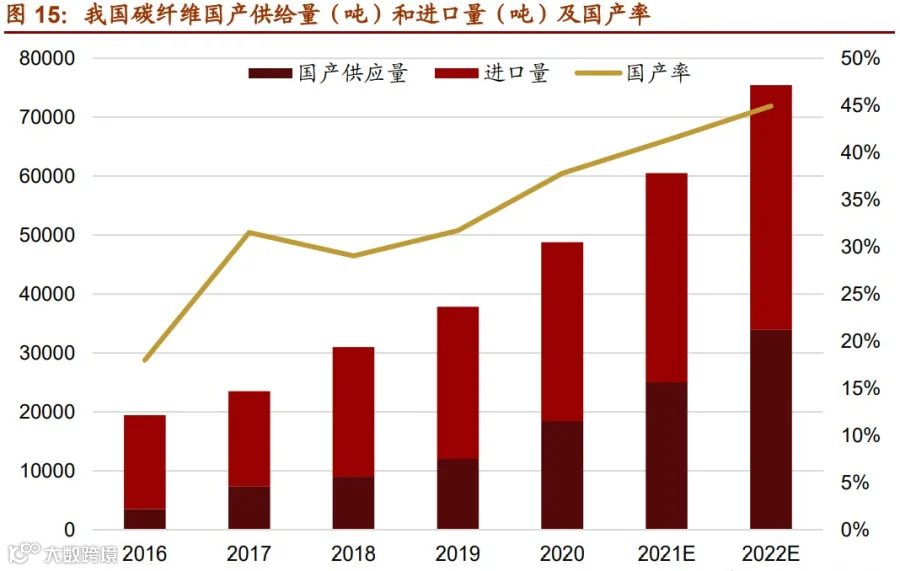

我国的发展水平、技术壁垒、需求缺口、进口依存度

我国国产碳纤维产业多年来一直有“企业多,需求大,高产能,低产量”的特点,主要原因在于与国外产品的竞争劣势导致国产碳纤维需求低,再加上企业技术的落后导致无 法充分释放产能。在产品研发应用方面,长期“摸着日本东丽过河”,以仿制为主,比较缺乏创新性。碳纤维作为国家重点关注的战略物资,其产业发展直接关系到我国国防 和制造业的稳定。

虽然我国碳纤维产业发展态势喜人,但从产业综合发展

角度

看,我国依然只能处于世界中游水平,主要体现在我国的碳纤维应用市场与国际市场有较大不同。

目前,我国有望在风电领域碳纤维应用开拓取得较大进步,2018 年我国生产风电叶片用碳纤维所用 8000 吨全部依赖进口,且客户大多在国外,2019 年则有 1000 吨来自国 内供应商,实现了零的突破。风电叶片碳纤维当前已经成长为数万吨级别的市场,如果国内企业能够在生产上突破对外国原材料的依赖,并在应用上完成突破,能够大大改善 国内碳纤维企业的盈利空间,提高中国碳纤维产业在国际上的地位,对中国碳纤维产业 是一次极大提振。

免责声明

∶本公众号部分视频、文章和图片来源于网络,发布的文章仅用于碳纤维及相关行业知识和市场资讯的交流与分享,不用于任何商业目的。任何组织或个人对文章

版权

或内容的真实性、准确性存在疑义,请第一

时间

联系我们,我们将及时进行处理。

【声明】内容源于网络

0

0

隆炬碳纤

公司主要从事碳纤维原丝、碳纤维丝、碳纤维复合材料及制品的研发、生产、销售和相关技术服务。

内容

0

粉丝

0

关注

在线咨询

隆炬碳纤

公司主要从事碳纤维原丝、碳纤维丝、碳纤维复合材料及制品的研发、生产、销售和相关技术服务。

总阅读

0

粉丝

0

内容

0

隆炬碳纤

隆炬碳纤