应用领域的发展支撑了碳纤维技术的不断进步,而在此过程中工艺、产品无法适应相关应用领域的企业,也会最终被淘汰出局,碳纤维材料的发展离不开高端应用支撑的产业链与生态。国外已经形成设计、制造、分析及验证、应用牵引系统化的碳纤维复合材料体系,而国内大部分碳纤维复合材料企业技术尚不成熟,缺乏相应的研发及工艺支持,未能形成体系化、系列化的碳纤维产业链发展模式。

• 2021年全球碳纤维需求量11.8万吨,同比增长10.38%,恢复至长期年均复合增速水平。根据广东奥赛预计2025/2030全球碳纤维需求将分别达到20万吨和40万吨,5年年均复合增长分别为11.13%和14.9%。

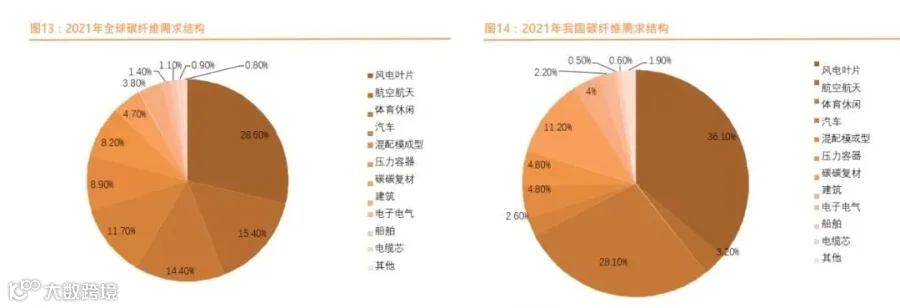

• 2021年全球碳纤维需求增长主要受风电、体育器材、碳碳复材及压力容器驱动。

2、2021年我国碳纤维需求快速增长,国产自给率加快提升

• 2021年中国碳纤维需求量6.24万吨,同比增长27.7%。根据广东赛奥预计至2023/2025国内碳纤维需求年均复合增长分别为25.8%和20.6%。

• 2021年国产碳纤维销量增速58.1%, 远高于进口增速9.15% 。国内碳纤维需求自给率继续加快提升(37.87%→46.89%)。

• 2021年全球碳纤维需求主要用于风电、航空航天、体育休闲和汽车。

• 2021年我国碳纤维需求主要用于风电、体育休闲、碳碳复材、压力容器。

4、碳纤维是航空航天领域不可替代的轻量化材料

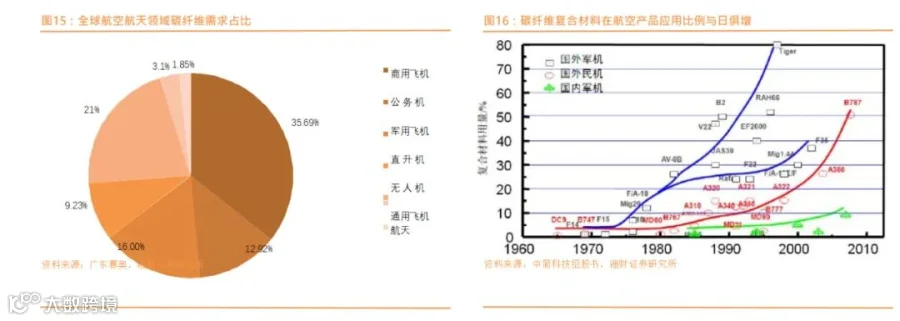

• 碳纤维因其轻量化特性广泛应用于商用飞机、军机、直升机和无人机等航空航天领域。

• 碳纤维复合材料在结构轻量化中无可替代的材料性能,在军用航空是生产武器装备的重要材料。在战斗机和直升机上碳纤维复合材料应用于战机主结构、次结构件和战机特殊部位的特种功能部件。F14A战 机/1%→F-22和F35/24%和 36%, B-2隐身战略轰炸机上,碳纤维复合材料占比更是超过了50%。

4.1、军用航空:我国军费持续增长,军费向装备倾斜

• 近两年军费支出增长有所回升,自 2016 年以来,我国国防预算增长率维持在 6.6%-8.1%之间,根据2022年政府预算草案,2022年军费支出增速预计增长7.1%。

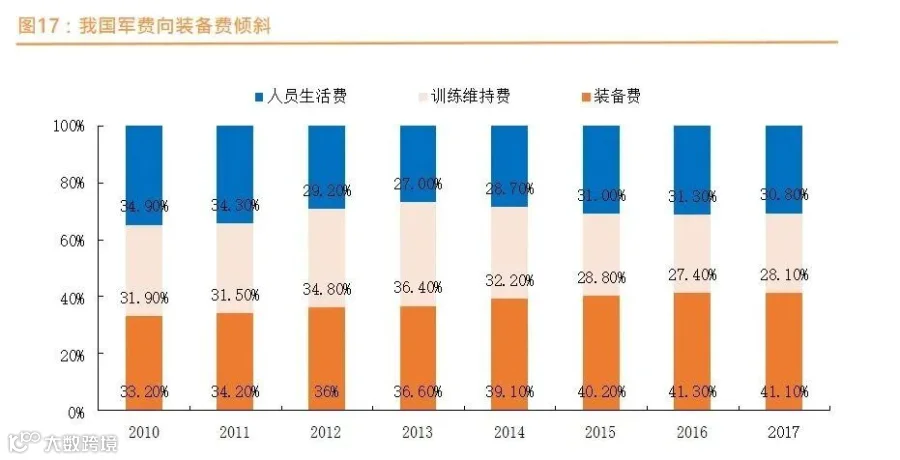

• 据《新时代的中国国防》,2010-2017 年我国国防费中装备费从 1774 亿元增至 4288 亿元,年均增速13.44%,在国防费中占比从 33.2%增至 41.1%,军费支出向装备倾斜。

4.2、军工航空:我国航空航天装备投入扔将处于较快增长

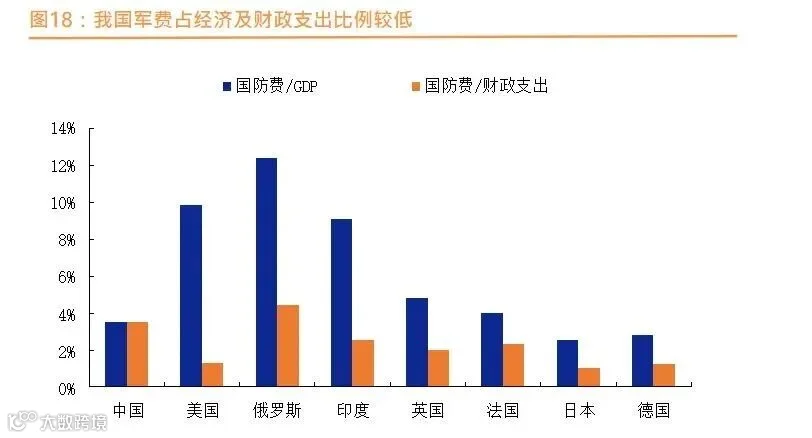

据《新时代的中国国防》,2012-2017年我国国防费占 GDP 的平均比重为 1.3%,我国国防费占财政支出的平均比重为5.3%,低于美、俄、印等国,我国防投入不足与我国经济地位不加匹配。

• “十四五规划”提出,要“加快国防和军队现代化,实现富国和强军相统一”、“提高国防和军队现代化质量效益”、“促进国防实力和经济实力同步提升”,而航空航天装备已成为现代战争制胜的关键要素,未来我国航天航空投入仍将处于较快增长。

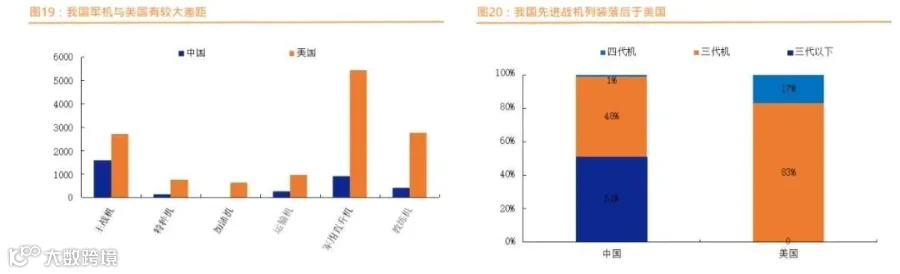

4.3、军用航空:我国在先进装备上与国外有较大差距

我国不仅在航空装备数量上与其他大国有差距,而且在先进装备结构上也有较大差距。

•根据World Air Forces 2021数据,美国军机数量约 1.3 万架,我国仅 3000 余架

•从结构上看,美国战斗机以三、四代机为主,我国战斗机中二代机尚占据半壁江山

•重点型号近年来逐步定型列装将有望为碳纤维需求提供长期增量空间。

4.4、军用航空:未来军需碳纤维需求总量将达到万吨

根据沈阳所扬州院对国产战机未来数量的预测,未来15年国产战机的数量将达到美国的七成左右,2035年将达到6500架左右。其中战斗机将达到2100架,大型飞机达到1000 架,教练机1000架,直升机2400架。

•按照各型军机空重和碳纤维复合材料比例,未来军机碳纤维需求量将达到14154吨,年均需求944吨。

受波音 737Max 停飞事件和新冠疫情的影响,2019-2020年全球范围内商用飞机的交付量显著下降,对航空航天领域碳纤维需求造成较大影响。

•波音:2021年飞机交付量增长主要是窄体飞机,宽体客机787飞机交付量却大幅下滑,2021全年交付14架, 仅为2020年交付量的26.4%;777系列飞机的交付量也有了小幅下滑,由26架减少到24架。777系列飞机新 增订单由去年的13架增加到53架(777F飞机42架,777X飞机11架),增长幅度超过了3倍。但787飞机新 增订单由29架下滑到21架

•空客:宽体客机A330飞机18架、A350飞机55架、A380飞机5架,总数为78架,比去年减少了4架。宽体客机A330新增订单由2架激增到30架,而A350飞机当年订单则由21架降低到16架。

4.6、民用航空:国产大飞机C919订单有望释放碳纤维长期需求

据中国商飞2015年公布的C919订单信息显示,C919国内外用户达到28家,订单总数达 到815,2018年海航集团有限公司与中国商用飞机有限责任公司签署战略合作框架协议, 计划未来逐步引进并运营200架C919大型客机,我国C919意向订单有望突破1000架。

•2022年5月14日国产大飞机C919首飞试验,标志着国产即将交付首家用户(东航)的首架C919大飞机首次飞行试验圆满完成。

2021年全球风电领域碳纤维需求增长7.84%,较2020年回落12.16个百分点。

•2021年我国风电领域碳纤维需求增长12.5%,较近年高增长有明显降速。

• 碳纤维作为大功率机组叶片材料更具综合成本优势,风电机组大型化大容量发展趋势将拓展其应用空间。• 出于经济性考虑,当前主流的叶片为玻璃钢材质(GFRP),但随着低速风机和海上风机的不断发展,叶片长度的不断增加,部分结构使用碳纤维或碳纤/玻纤混合材料在综合成本上将更具优势.

• 碳纤维与传统玻璃纤维复合材料相比,可实现20%-30%轻量化效果,同时保持了更加有益的刚性和强度,而通过采用气动效率更高的薄翼型和增加叶片长度,能提高风能利用率和年发电量,从而降低综合使用成本,使得碳纤维及其复合材料在风电叶片领域使用广泛。

5.2、风电领域:双碳背景下新能源发展提供长期碳纤维需求空间

• 双碳”国家战略提升风电发展天花板,中长期将持续驱动碳纤维需求空间。

• 根据广东奥赛预测,2025年全球风电领域碳纤维需求将达到9.34万吨,年均复合增速将达到25%。

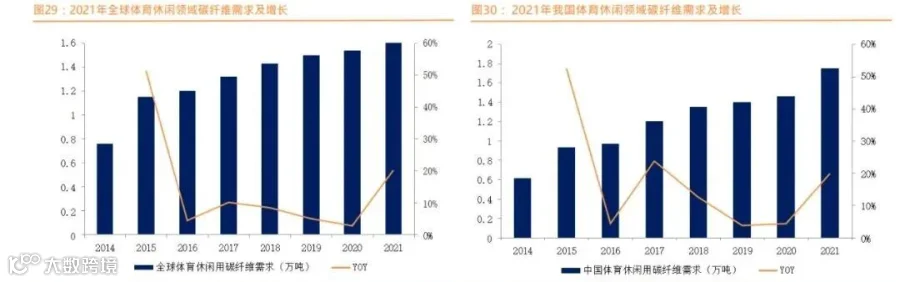

• 2021年全球和中国体育休闲领域碳纤维需求分别为1.85万吨和1.75万吨,同比增长分别为20.13%和19.86%。

•2020年疫情之下,群体运动的碳纤维器材有较大幅度的下滑,2021年疫情防控放开直接带来了体育器材的较高速的增长。

•根据广东奥赛预测,2025年全球体育休闲领域碳纤维需求将达到1.97万吨,年均复合增速5%。

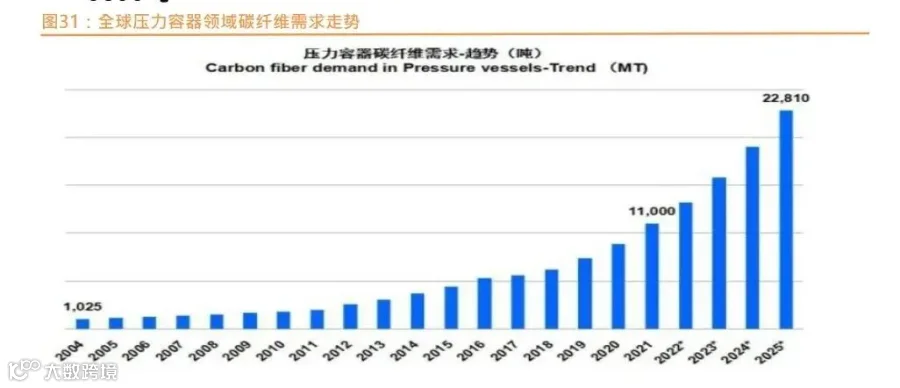

• 2021年全球压力容器领域碳纤维需求大幅度增长25%,储氢气瓶是增长看点。

• 政策支持:2022年三月,发改委发布了《氢能产业发展中长期规划(2021-2035 年)》。

• 根据相关政策以及预测,2022年,中国将至少新增10,000辆氢能源车,主要在物流车、重卡和大巴领域。2023年开始至2025年,物流车以及大巴车的示范加大和重卡的逐渐推广。

重卡领域碳纤维用量大约1700-1900吨。加上其他物流车、客车领域的用量,氢燃料电池汽车预计总量能到使用到2500吨以上;加上呼吸气瓶及天然气气瓶维持低速的增长,预计碳纤维用量能够达到3600- 3800吨。

8、碳碳复材:受益光伏市场有望保持对碳纤维需求高增

• 2021年全球碳碳复材领域碳纤维需求高增长,受国内光伏行业高速发展支撑。

• 硅片大型化及硅片技术由P型向N型迁移,带动C/C热场部件对等静压石墨替代。

4、碳纤维是航空航天领域不可替代的轻量化材料

• 碳纤维因其轻量化特性广泛应用于商用飞机、军机、直升机和无人机等航空航天领域。

• 碳纤维复合材料在结构轻量化中无可替代的材料性能,在军用航空是生产武器装备的重要材料。在战斗机和直升机上碳纤维复合材料应用于战机主结构、次结构件和战机特殊部位的特种功能部件。F14A战 机/1%→F-22和F35/24%和 36%, B-2隐身战略轰炸机上,碳纤维复合材料占比更是超过了50%。

4.1、军用航空:我国军费持续增长,军费向装备倾斜

• 近两年军费支出增长有所回升,自 2016 年以来,我国国防预算增长率维持在 6.6%-8.1%之间,根据2022年政府预算草案,2022年军费支出增速预计增长7.1%。

• 据《新时代的中国国防》,2010-2017 年我国国防费中装备费从 1774 亿元增至 4288 亿元,年均增速13.44%,在国防费中占比从 33.2%增至 41.1%,军费支出向装备倾斜。

4.2、军工航空:我国航空航天装备投入扔将处于较快增长

据《新时代的中国国防》,2012-2017年我国国防费占 GDP 的平均比重为 1.3%,我国国防费占财政支出的平均比重为5.3%,低于美、俄、印等国,我国防投入不足与我国经济地位不加匹配。

• “十四五规划”提出,要“加快国防和军队现代化,实现富国和强军相统一”、“提高国防和军队现代化质量效益”、“促进国防实力和经济实力同步提升”,而航空航天装备已成为现代战争制胜的关键要素,未来我国航天航空投入仍将处于较快增长。

4.3、军用航空:我国在先进装备上与国外有较大差距

我国不仅在航空装备数量上与其他大国有差距,而且在先进装备结构上也有较大差距。

•根据World Air Forces 2021数据,美国军机数量约 1.3 万架,我国仅 3000 余架

•从结构上看,美国战斗机以三、四代机为主,我国战斗机中二代机尚占据半壁江山

•重点型号近年来逐步定型列装将有望为碳纤维需求提供长期增量空间。

4.4、军用航空:未来军需碳纤维需求总量将达到万吨

根据沈阳所扬州院对国产战机未来数量的预测,未来15年国产战机的数量将达到美国的七成左右,2035年将达到6500架左右。其中战斗机将达到2100架,大型飞机达到1000 架,教练机1000架,直升机2400架。

•按照各型军机空重和碳纤维复合材料比例,未来军机碳纤维需求量将达到14154吨,年均需求944吨。

受波音 737Max 停飞事件和新冠疫情的影响,2019-2020年全球范围内商用飞机的交付量显著下降,对航空航天领域碳纤维需求造成较大影响。

•波音:2021年飞机交付量增长主要是窄体飞机,宽体客机787飞机交付量却大幅下滑,2021全年交付14架, 仅为2020年交付量的26.4%;777系列飞机的交付量也有了小幅下滑,由26架减少到24架。777系列飞机新 增订单由去年的13架增加到53架(777F飞机42架,777X飞机11架),增长幅度超过了3倍。但787飞机新 增订单由29架下滑到21架

•空客:宽体客机A330飞机18架、A350飞机55架、A380飞机5架,总数为78架,比去年减少了4架。宽体客机A330新增订单由2架激增到30架,而A350飞机当年订单则由21架降低到16架。

4.6、民用航空:国产大飞机C919订单有望释放碳纤维长期需求

据中国商飞2015年公布的C919订单信息显示,C919国内外用户达到28家,订单总数达 到815,2018年海航集团有限公司与中国商用飞机有限责任公司签署战略合作框架协议, 计划未来逐步引进并运营200架C919大型客机,我国C919意向订单有望突破1000架。

•2022年5月14日国产大飞机C919首飞试验,标志着国产即将交付首家用户(东航)的首架C919大飞机首次飞行试验圆满完成。

2021年全球风电领域碳纤维需求增长7.84%,较2020年回落12.16个百分点。

•2021年我国风电领域碳纤维需求增长12.5%,较近年高增长有明显降速。

• 碳纤维作为大功率机组叶片材料更具综合成本优势,风电机组大型化大容量发展趋势将拓展其应用空间。• 出于经济性考虑,当前主流的叶片为玻璃钢材质(GFRP),但随着低速风机和海上风机的不断发展,叶片长度的不断增加,部分结构使用碳纤维或碳纤/玻纤混合材料在综合成本上将更具优势.

• 碳纤维与传统玻璃纤维复合材料相比,可实现20%-30%轻量化效果,同时保持了更加有益的刚性和强度,而通过采用气动效率更高的薄翼型和增加叶片长度,能提高风能利用率和年发电量,从而降低综合使用成本,使得碳纤维及其复合材料在风电叶片领域使用广泛。

5.2、风电领域:双碳背景下新能源发展提供长期碳纤维需求空间

• 双碳”国家战略提升风电发展天花板,中长期将持续驱动碳纤维需求空间。

• 根据广东奥赛预测,2025年全球风电领域碳纤维需求将达到9.34万吨,年均复合增速将达到25%。

• 2021年全球和中国体育休闲领域碳纤维需求分别为1.85万吨和1.75万吨,同比增长分别为20.13%和19.86%。

•2020年疫情之下,群体运动的碳纤维器材有较大幅度的下滑,2021年疫情防控放开直接带来了体育器材的较高速的增长。

•根据广东奥赛预测,2025年全球体育休闲领域碳纤维需求将达到1.97万吨,年均复合增速5%。

• 2021年全球压力容器领域碳纤维需求大幅度增长25%,储氢气瓶是增长看点。

• 政策支持:2022年三月,发改委发布了《氢能产业发展中长期规划(2021-2035 年)》。

• 根据相关政策以及预测,2022年,中国将至少新增10,000辆氢能源车,主要在物流车、重卡和大巴领域。2023年开始至2025年,物流车以及大巴车的示范加大和重卡的逐渐推广。

重卡领域碳纤维用量大约1700-1900吨。加上其他物流车、客车领域的用量,氢燃料电池汽车预计总量能到使用到2500吨以上;加上呼吸气瓶及天然气气瓶维持低速的增长,预计碳纤维用量能够达到3600- 3800吨。

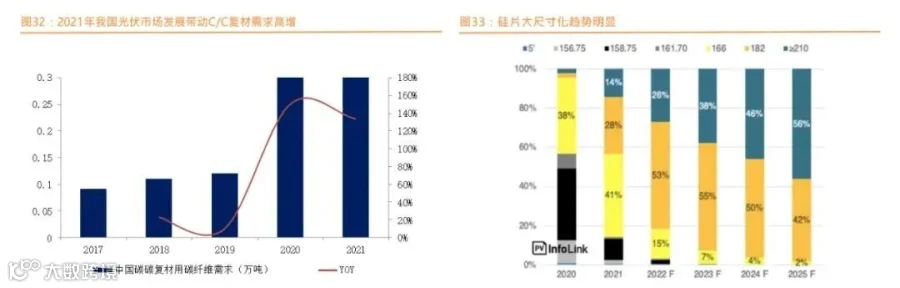

8、碳碳复材:受益光伏市场有望保持对碳纤维需求高增

• 2021年全球碳碳复材领域碳纤维需求高增长,受国内光伏行业高速发展支撑。

• 硅片大型化及硅片技术由P型向N型迁移,带动C/C热场部件对等静压石墨替代。

• 硅料扩产有望加快,根据隆基股份可转债募集书,2020年全球多晶硅产能60万吨,未来扩产产能超过200万吨,C/C复材需求有望持续高速增长。

免责声明∶本公众号部分视频、文章和图片来源于网络,发布的文章仅用于碳纤维及相关行业知识和市场资讯的交流与分享,不用于任何商业目的。任何组织或个人对文章版权或内容的真实性、准确性存在疑义,请第一时间联系我们,我们将及时进行处理。

隆炬碳纤

隆炬碳纤