分享是最大的支持,关注是最好的鼓励

昨日开始,《资源税法》正式实施。新资源税法涵盖所有已经发现的矿种和盐,税目164个。随着各省逐步确定自己的资源税率和砂石、石灰石等计征方式,全国各地资源税率逐渐明朗。资源税事关每一位矿业权人切实利益,怎么缴?缴多少?有哪些优惠政策?各个地方都不一样,小编稍作梳理,供大家参考。

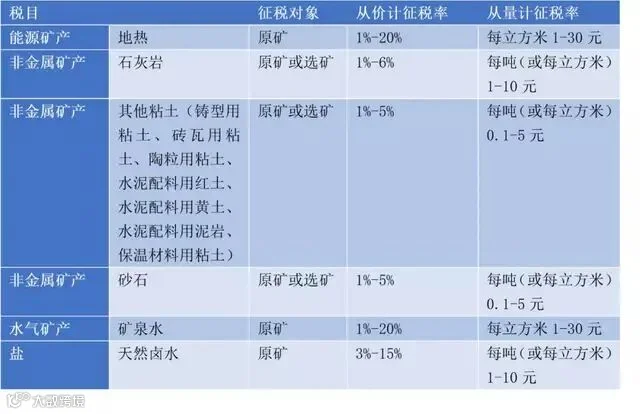

此次资源税的征税对象为矿产品原矿和盐。考虑大部分矿山企业实行采矿、选矿一体化生产并主要销售选矿产品,资源税从价计征改革政策明确,资源税的征税对象为原矿或者选矿产品,为此,《征求意见稿》规定:资源税的征税对象为矿产品和盐,矿产品是指原矿和选矿产品。

关于“资源税”几个看点

2010年6月起,我国资源税从价计征改革开始实施。2011年暂行条例修正稿就明确资源税按照从价定率或者从量定额的办法计算征收。2016年7月1日起,资源税从价计征改革全面推开。资源税法在改革前提下对所有应税资源均设置了从价计征的税率,同时对地热、矿泉水等少数应税资源设置了从量计征的规范,可选择实行从价计征或者从量计征,具体方式由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

2、关于税收优惠

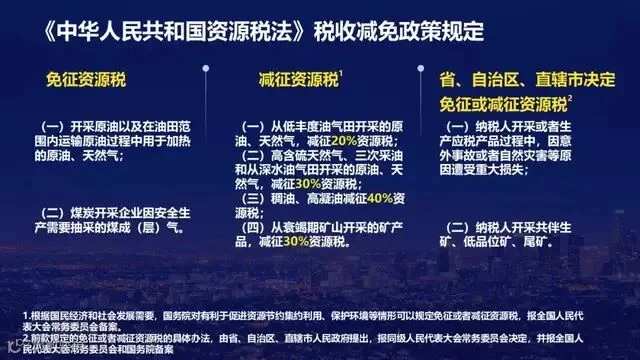

现行的资源税减免政策有长期性的政策,也有阶段性的政策,根据税制平移的原则,实践中现行的税收优惠政策被纳入了资源税法。资源税法明确了两种免征资源税情形、四种减征资源税情形以及两种省、自治区、直辖市可以决定免征或者减征资源税的情形。此外,法律规定,根据国民经济和社会发展需要,国务院对有利于促进资源节约集约利用、保护环境等情形可以规定免征或者减征资源税,报全国人大常务委员会备案。进一步扩大和明确了资源税税收优惠政策。税收减免对环境保护有一定激励效果,有利于发挥税收对生态文明建设的积极引导作用。

二是考虑到深水油气勘探开发技术复杂、投资大、风险高,为支持深水油气勘探开发,从深水油气田开采的油气减征30%资源税;

三是考虑到衰竭期矿山开采难度大、成本高,从衰竭期矿山开采的矿产品,经国土资源等主管部门认定,减征30%资源税;

四是为提高资源综合利用率,从低丰度油气田、低品位矿、尾矿、废石中采选的矿产品,经国土资源等主管部门认定,减征20%资源税。

此外,国务院可以根据国民经济和社会发展的需要规定其他免征或者减征资源税情形,报全国人民代表大会常务委员会备案。

从价计征和从量计征

《征求意见稿》规定,对实行从价计征的应税产品,应纳税额按照应税产品的销售额乘以具体适用的比例税率计算;对实行从量计征的应税产品,应纳税额按照应税产品的销售数量乘以具体适用的定额税率计算。其中,应税产品的销售额或者销售数量,根据纳税人销售应税产品的不同形态,分别按照纳税人销售的原矿、选矿和盐的销售额或者销售数量确定。

确立“资源税一般实行从价计征”,一定程度上可发挥环境保护税、环境责任险等相关环境政策工具的协调配合和功能互补作用,将对加快建立完善规范公平、调控合理、征管高效的资源税制,发挥资源税促进资源节约集约利用和生态环境保护功能作用产生促进作用。

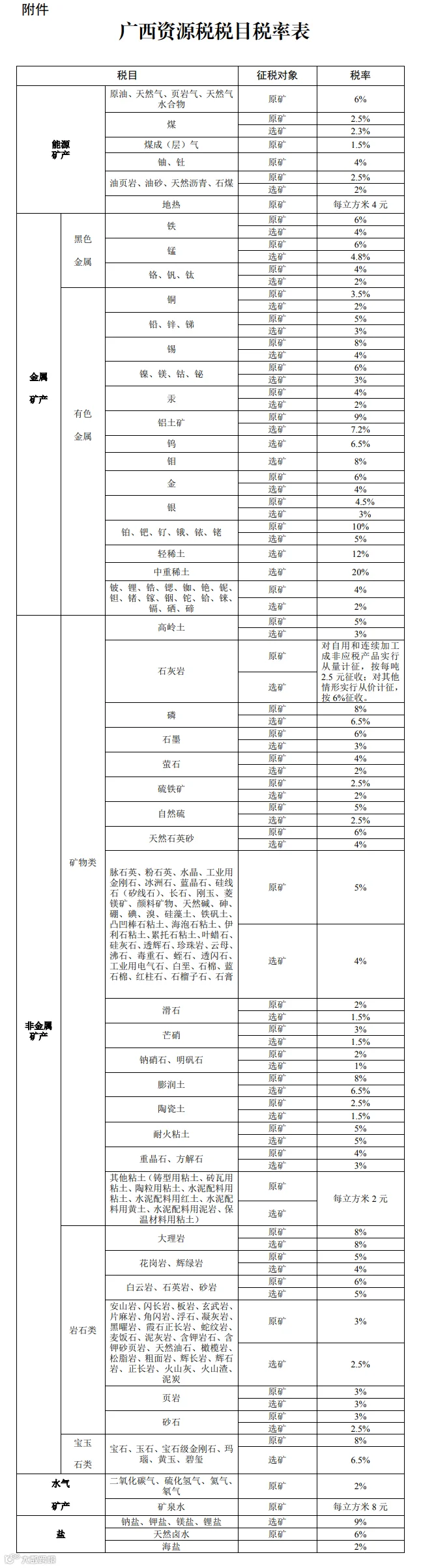

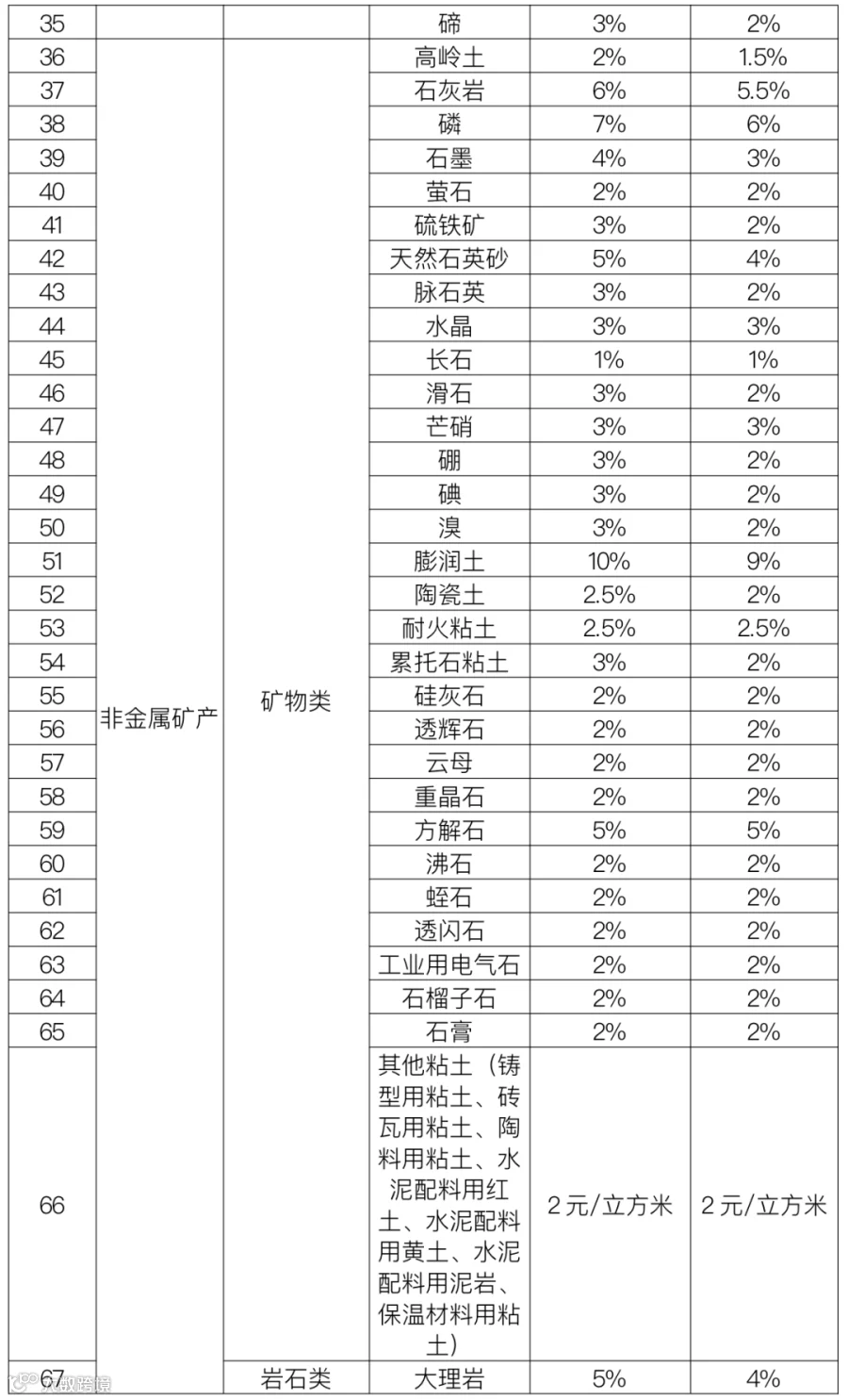

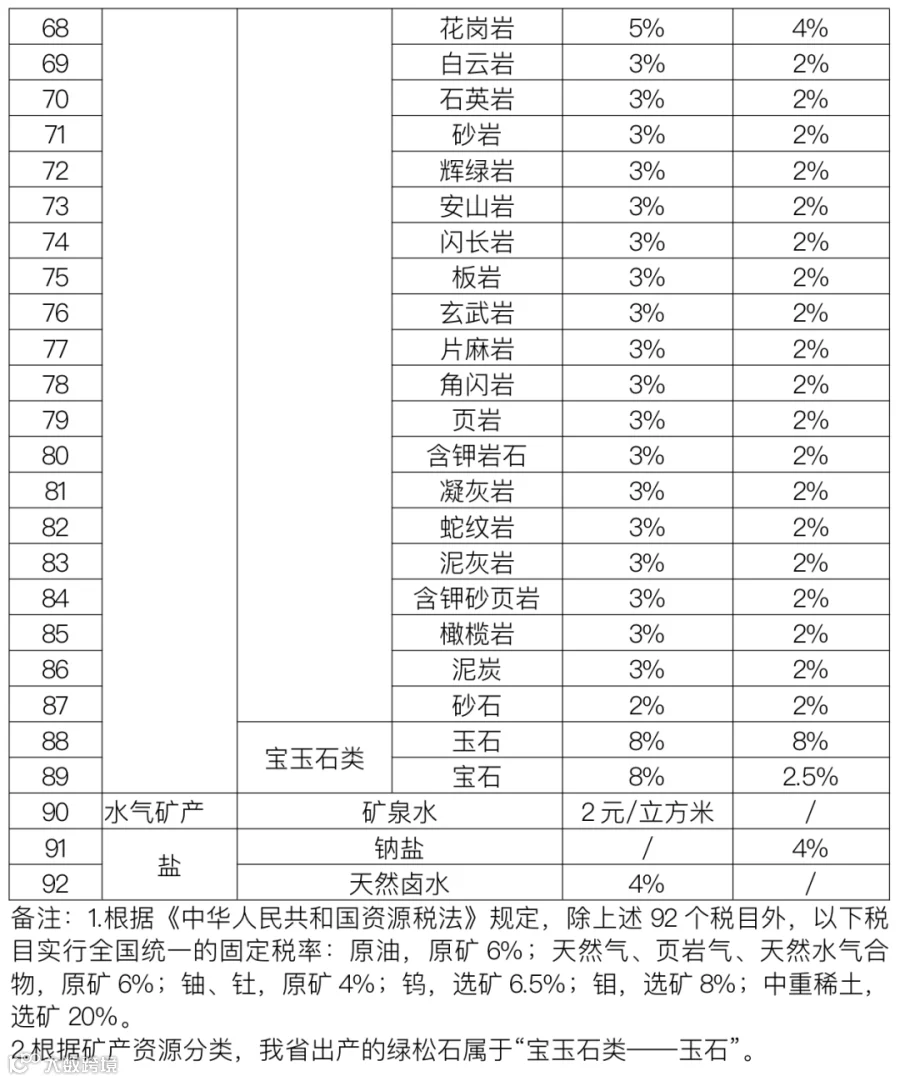

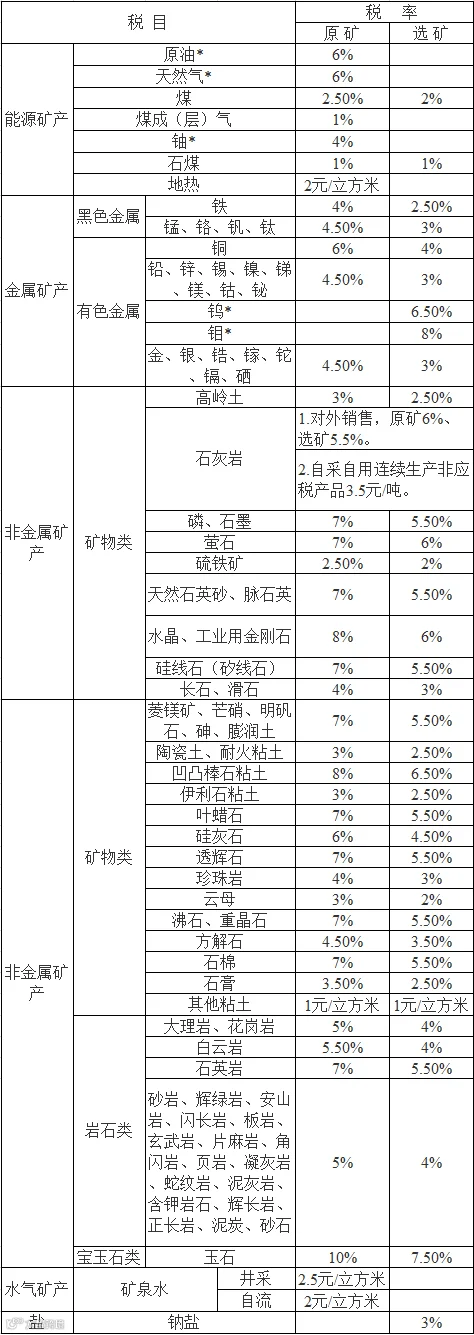

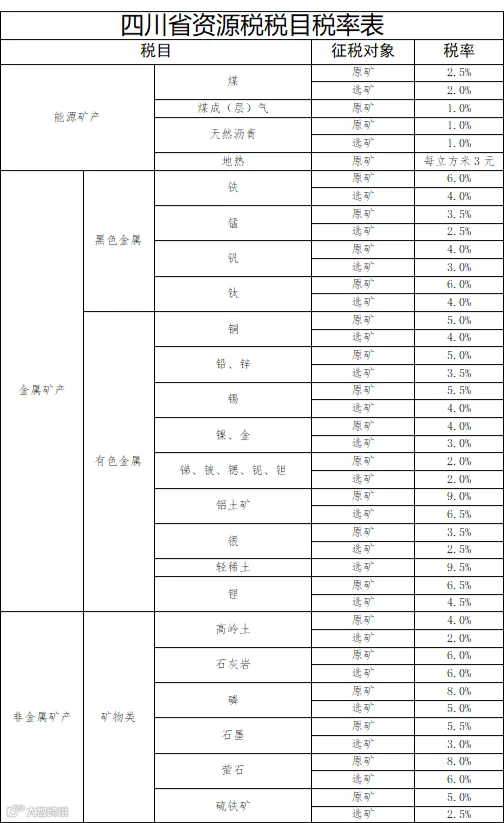

本文初步统计一些省份关于石灰岩、砂石各自的计征方式。

1、石灰岩各省计征方式

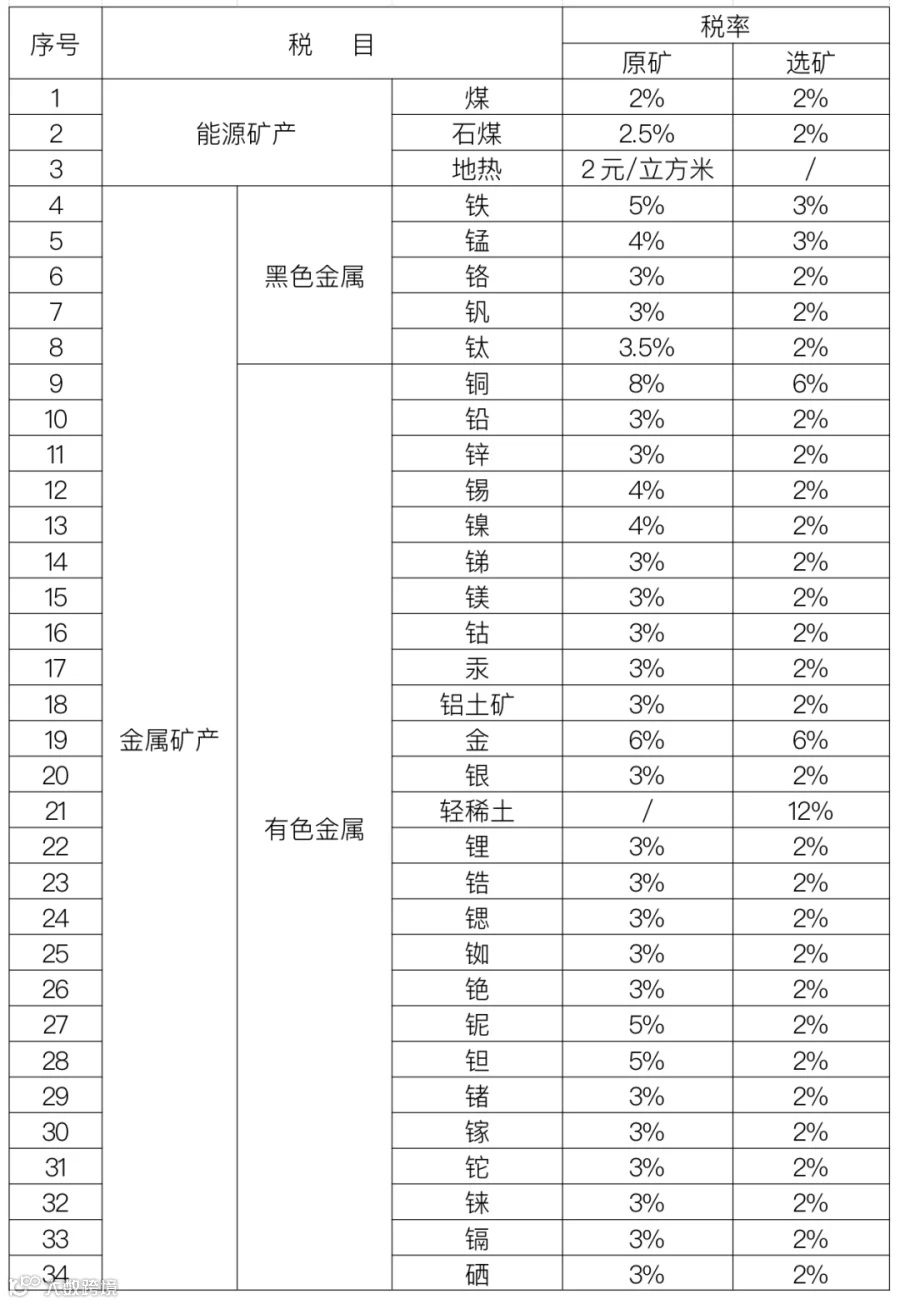

(1)广东省:原矿6%;选矿4%。

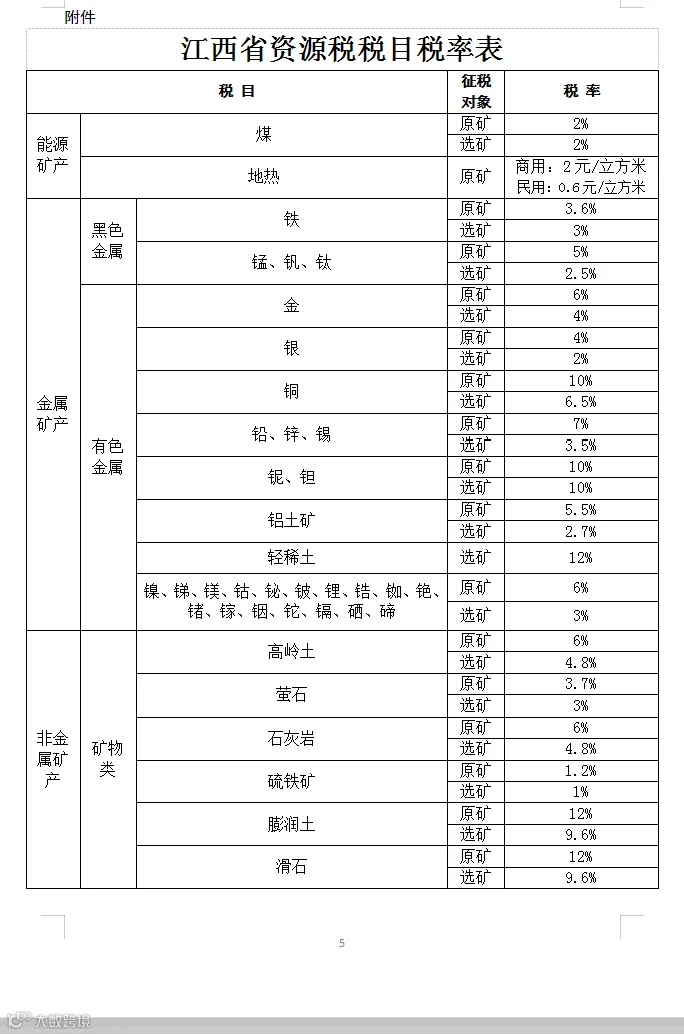

(2)江西省:原矿6% ;选矿4.8%。

(3)广西省:原矿、选矿:对自用和连续加工成非应税产品实行从量计征,按每吨2.5元征收;对其他情形按从价计征,按6%征收。

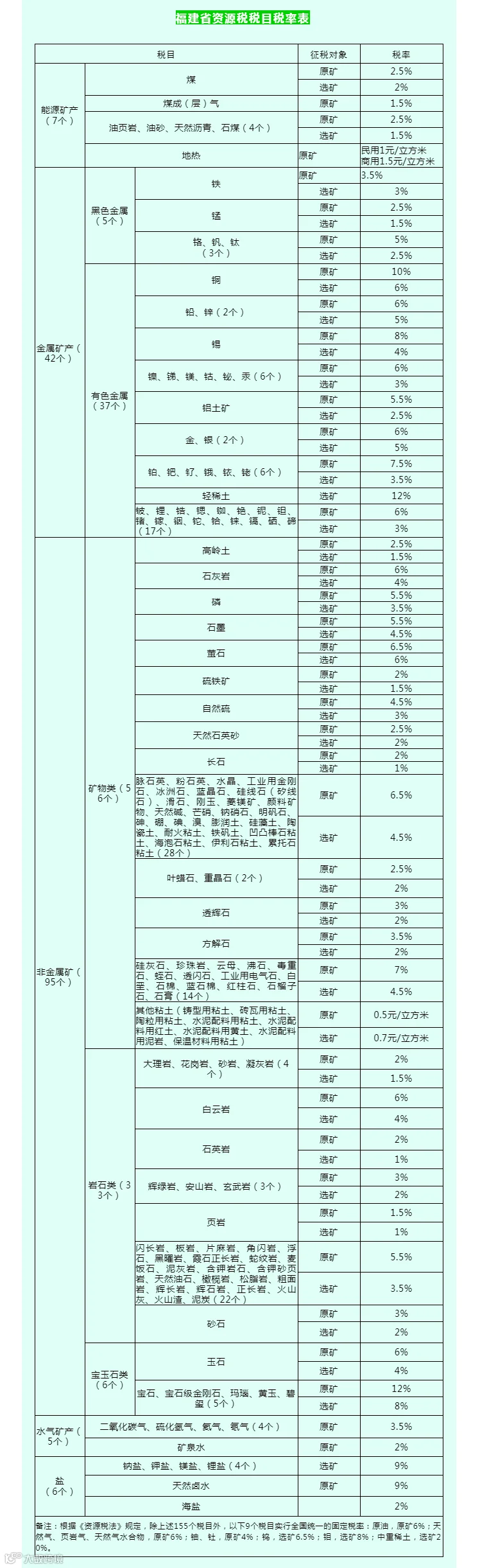

(4)福建省:原矿6% ;选矿4 %。

(5)湖北省:原矿6% ;选矿5.5 %。

(6)安徽省:对外销售:原矿6%,选矿5.5%;自采自用连续生产非应税产品3.5元/吨。

(7)四川省:原矿6% ;选矿6%。

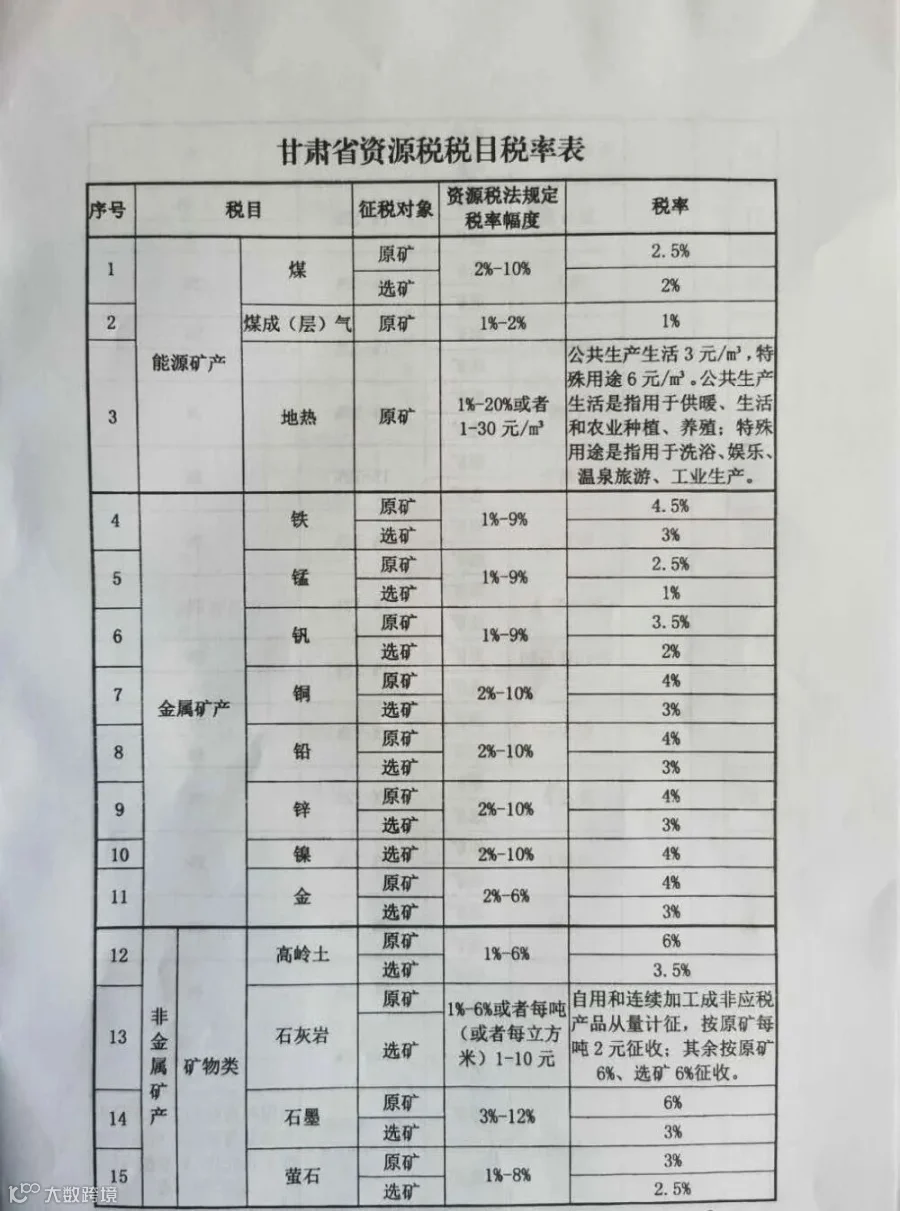

(8)甘肃省:原矿、选矿:自用和连续加工成非应税产品实行从量计征,按原矿每吨2元征收;其余按原矿6%,选矿6%征收。

(9)海南省:原矿5% ;选矿5.5%。

(10)河南省:原矿3.5% ;选矿3.5%。

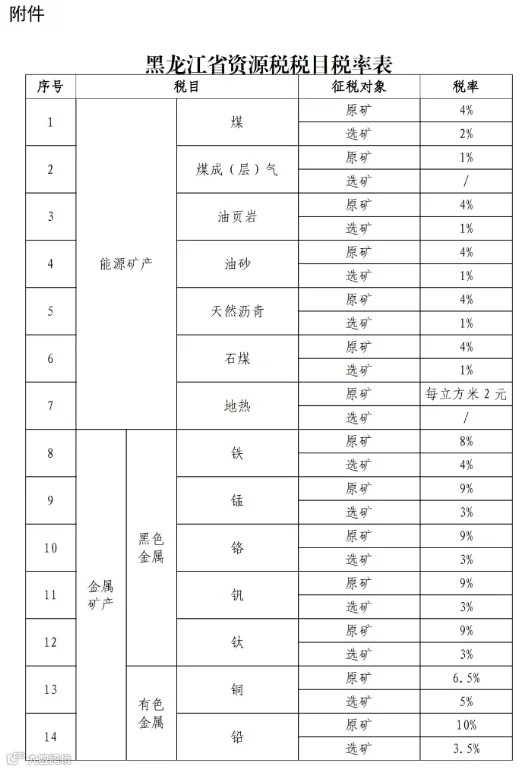

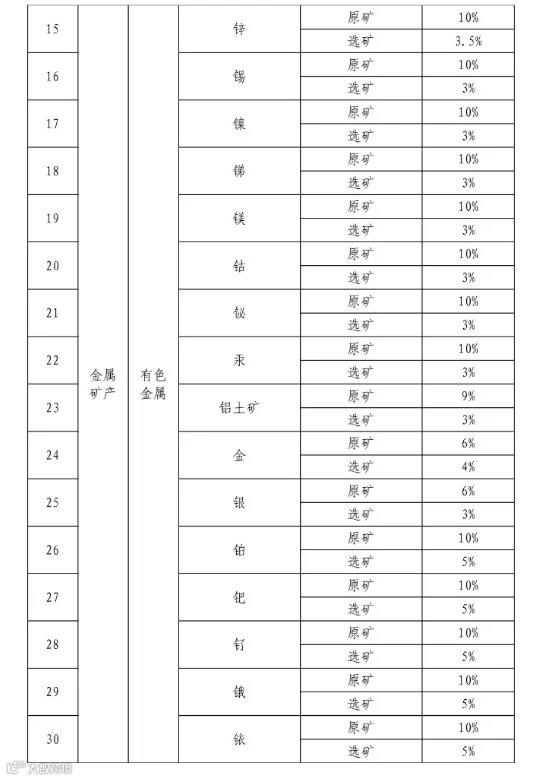

(11)黑龙江:原矿6% ;选矿6%。

(1)广东省:原矿3%;选矿2%。

(2)江西省:原矿3元/立方米 ;选矿3.7元/立方米。

(3)广西省:原矿3% ;选矿2.5%。

(4)福建省: 原矿3% ;选矿2%。

(5)湖北省: 原矿2% ;选矿2%。

(6)安徽省: 原矿5%;选矿4%。

(7)四川省:原矿4.5% ;选矿4.5%。

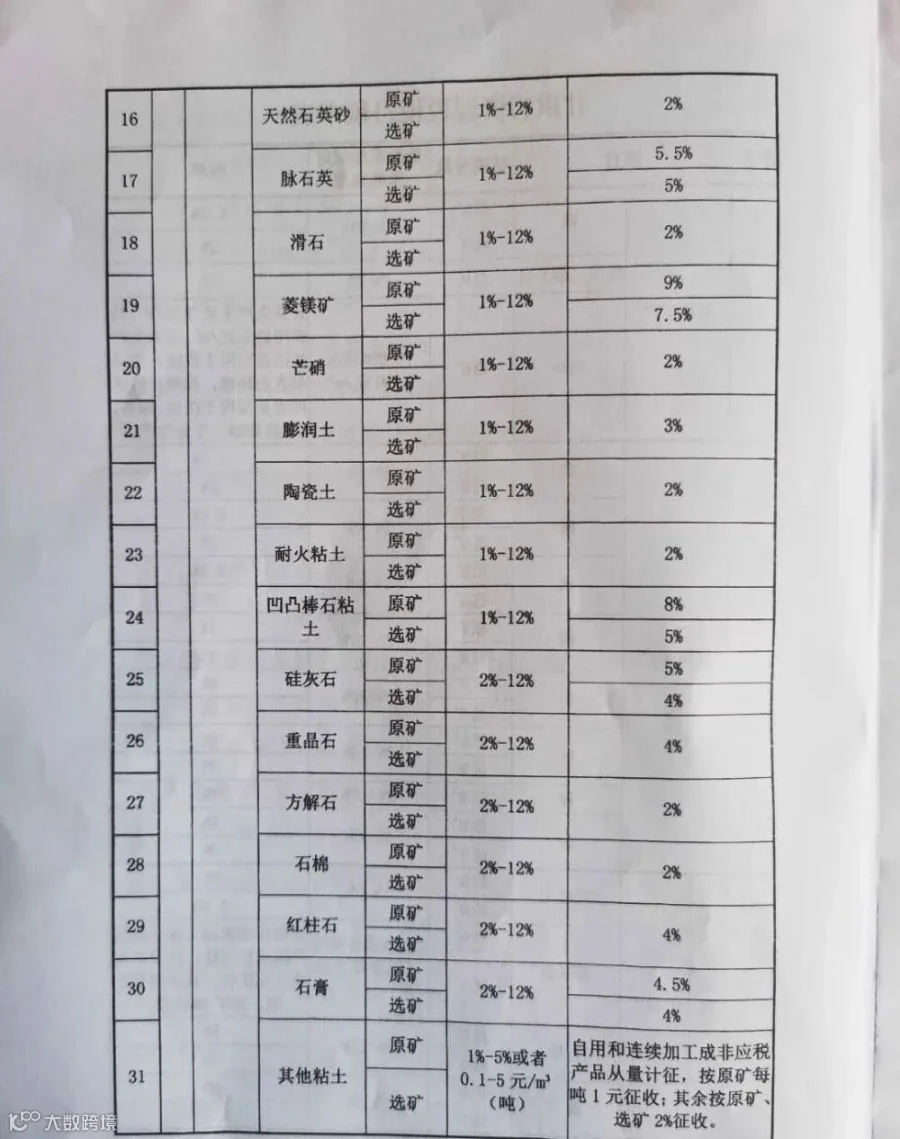

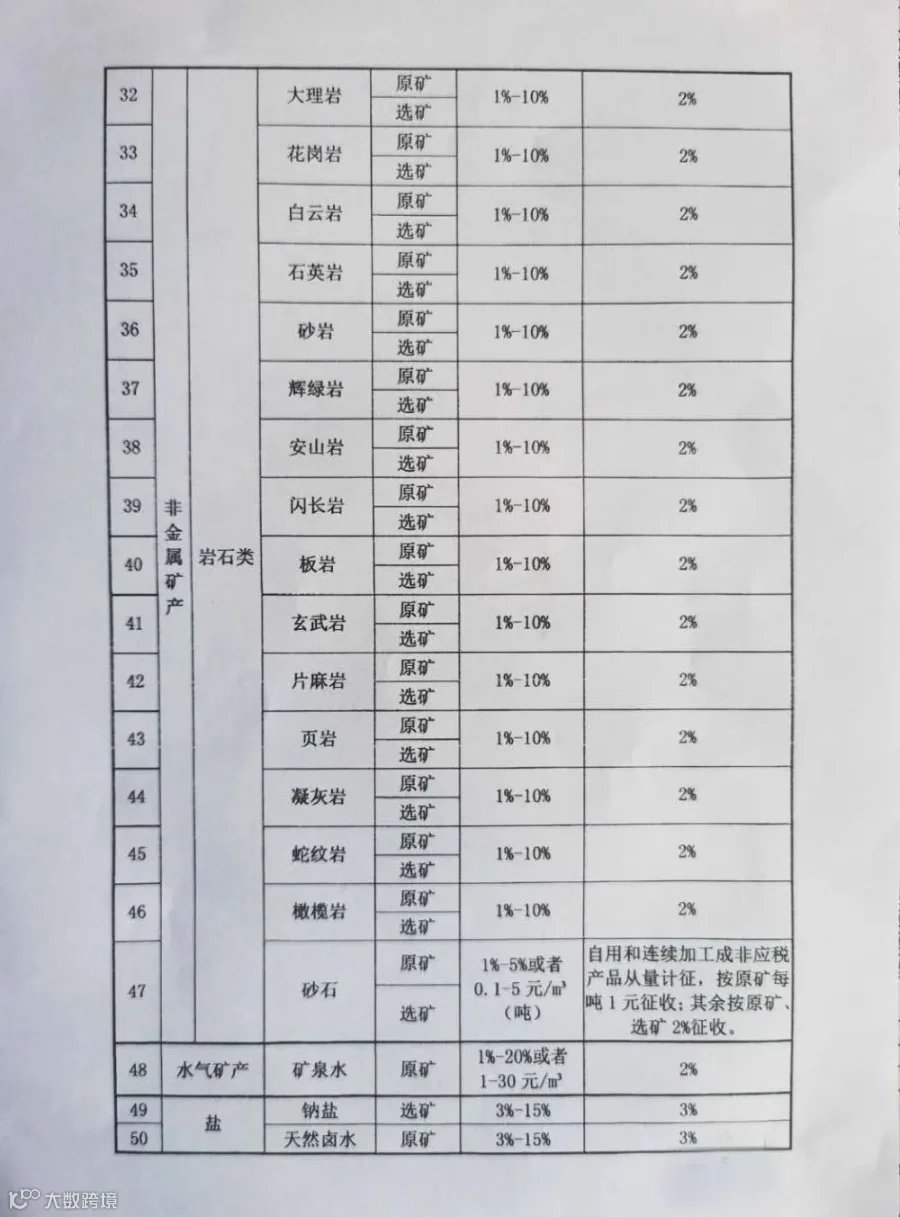

(8)甘肃省:原矿、选矿:自用和连续加工成非应税产品实行从量计征,按原矿每吨1元征收;其余按原矿2%,选矿2%征收。

(9)海南省:原矿4% ;选矿4%。

(10)河南省:原矿3.5% ;选矿3.5%。

(11)黑龙江: 原矿每立方米一元;选矿每立方米一元。

作为一部国家法律,本应该规范严谨,但新颁布的资源税税目税率表将盐具体矿种与能源矿产、金属矿产、非金属矿产和水气矿产并列,非金属矿产二级分类分为矿物类、岩石类和宝玉石类,石灰岩归为矿物类等既不规范,也不严谨。从专业角度看,新资源税税目税率表有哪些地方欠规范呢?怎么改合适呢?欢迎矿山兄弟们多多留言讨论!

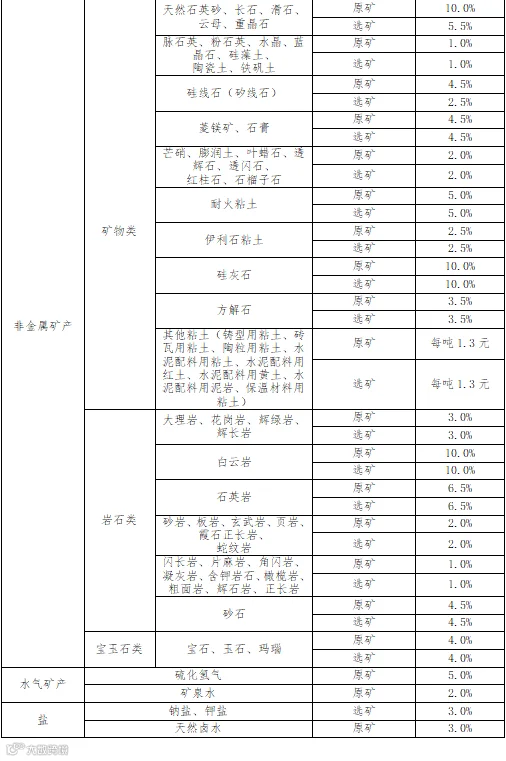

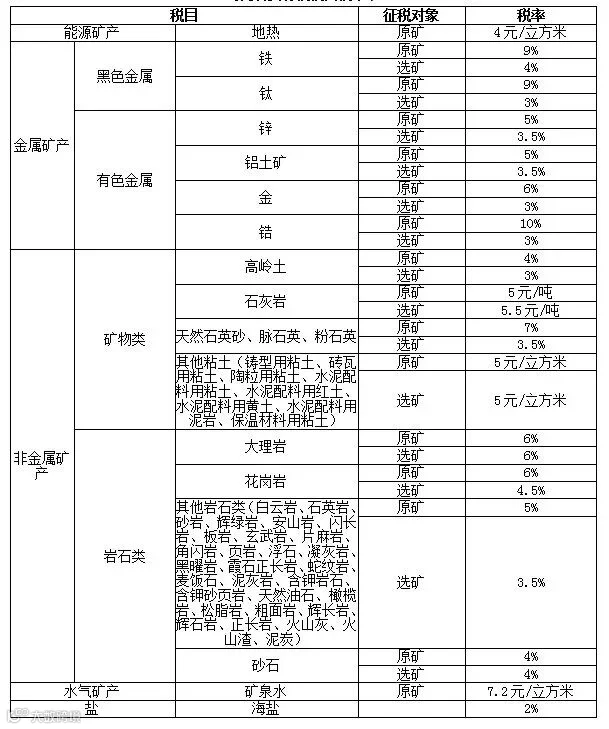

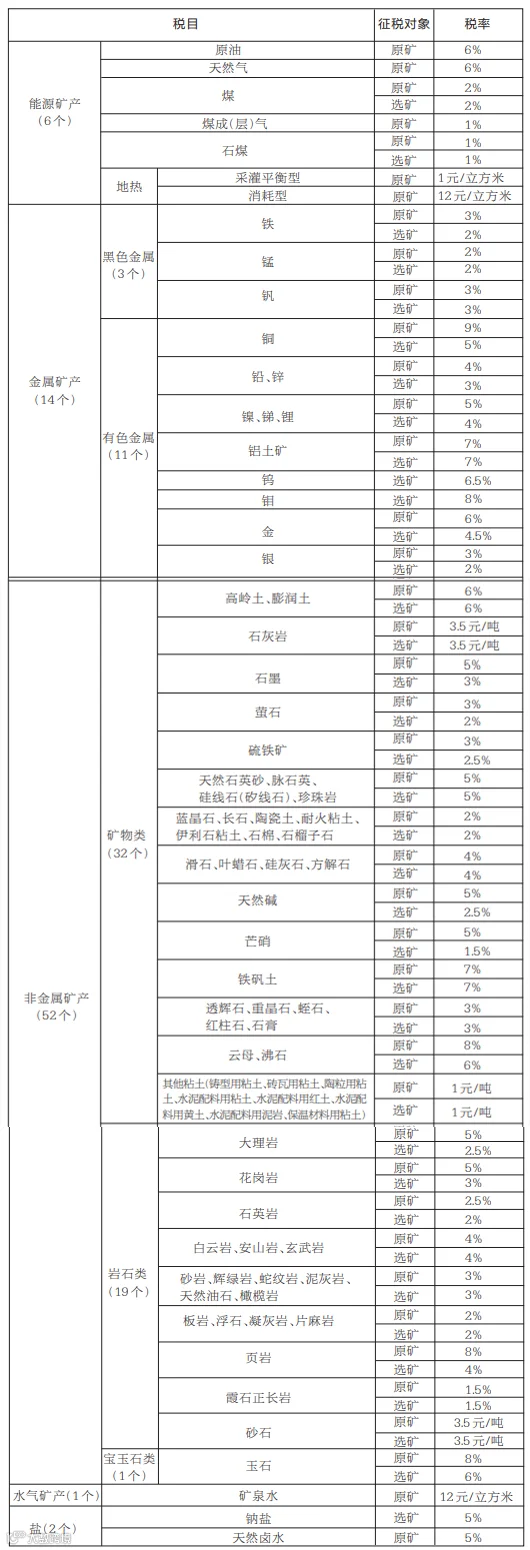

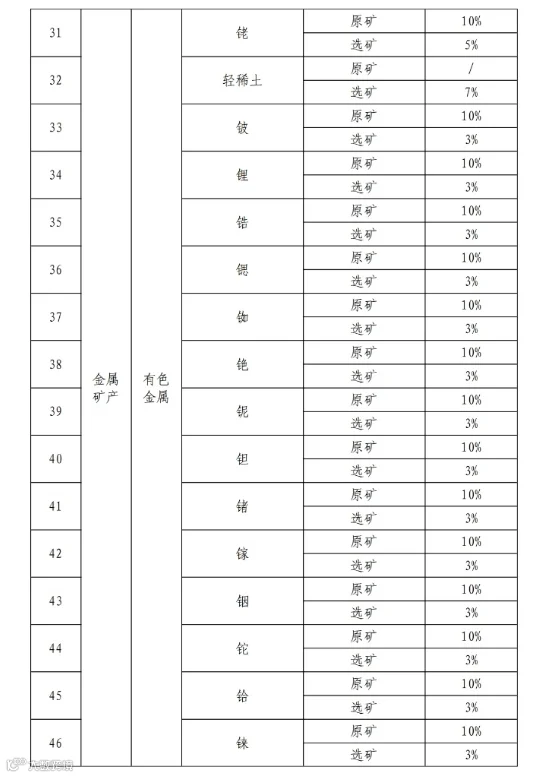

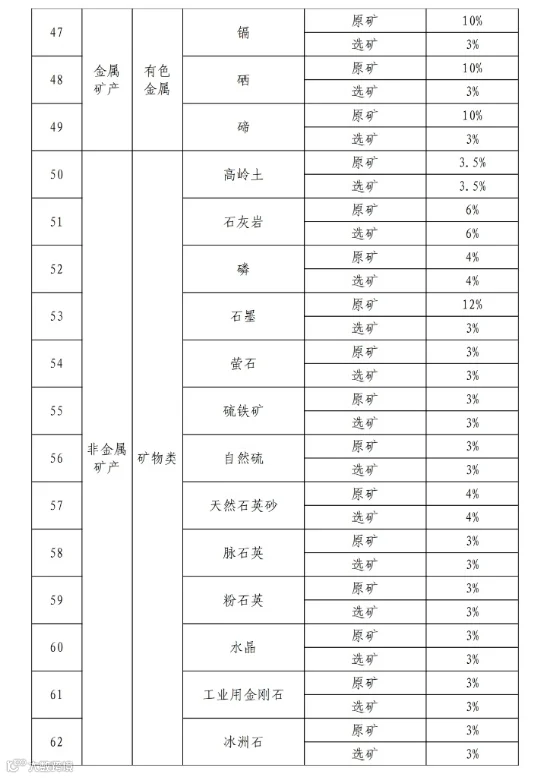

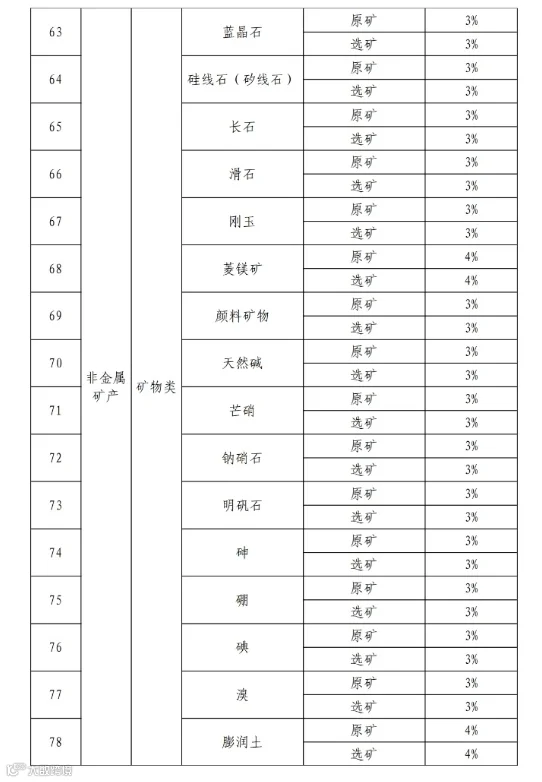

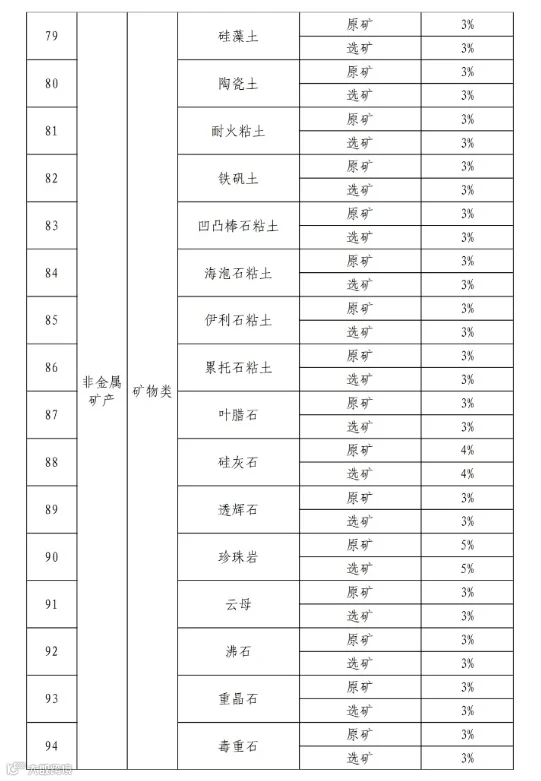

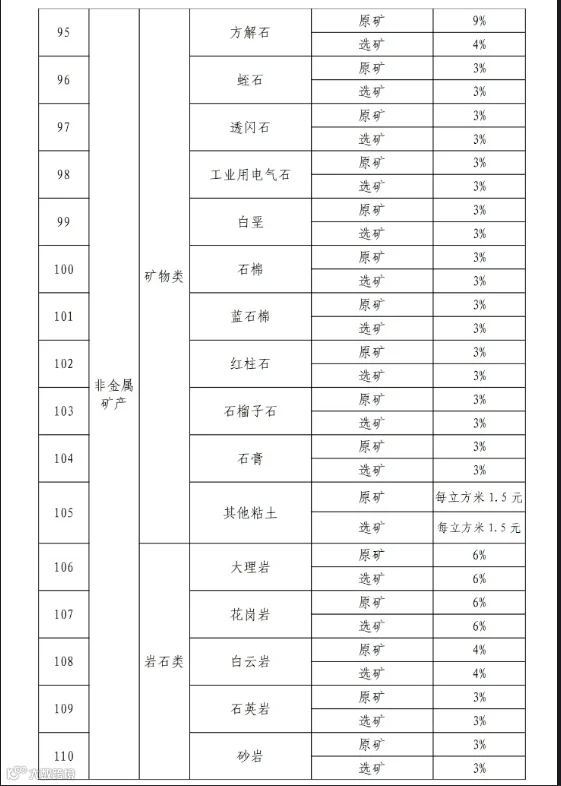

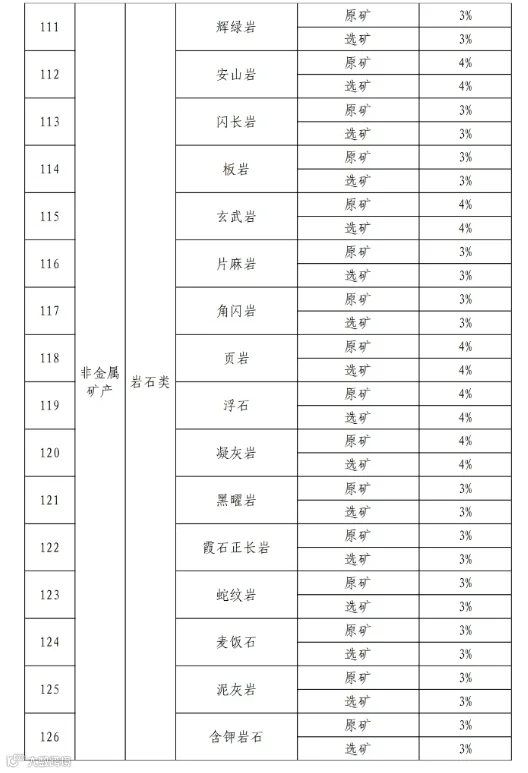

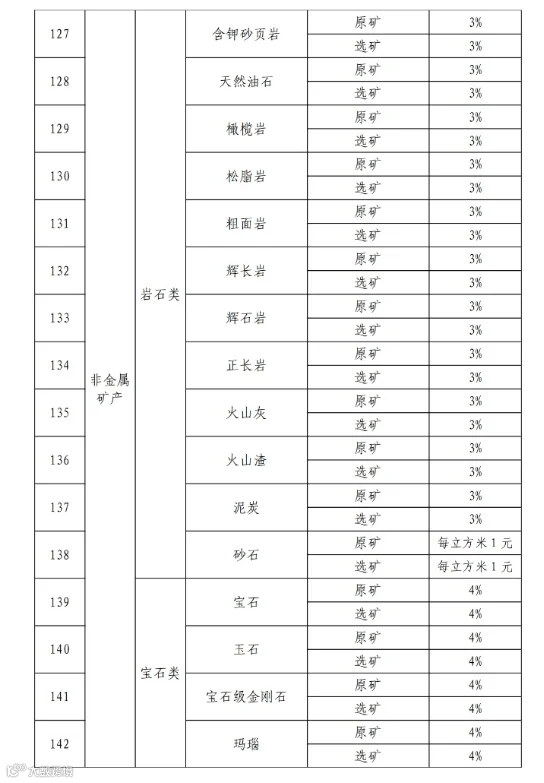

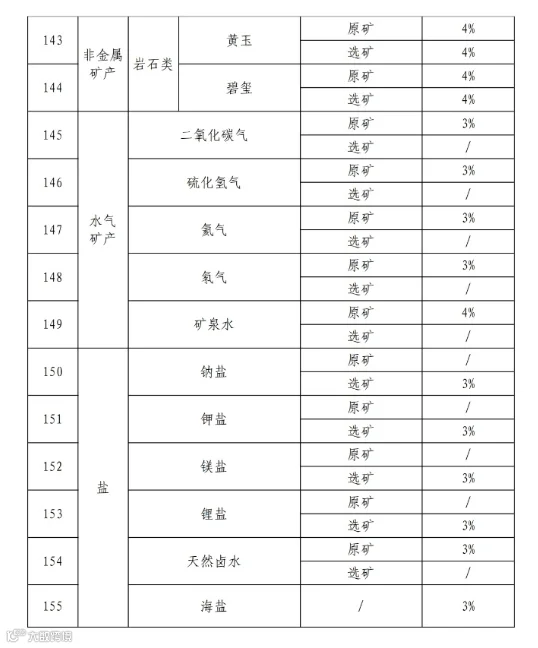

部分省资源税税率一览表

注:

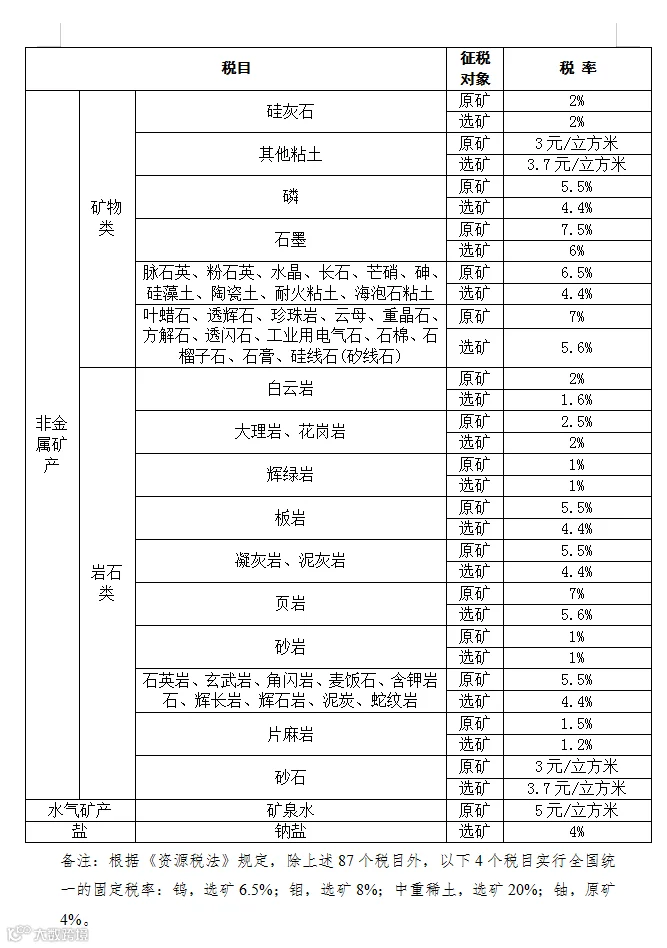

1.标“*”税目的税率由《中华人民共和国资源税法》直接规定,实行全国统一的固定税率。

2.砂石税目仅指天然砂。

来源:矿材网

喜欢,就给我一个“在看”