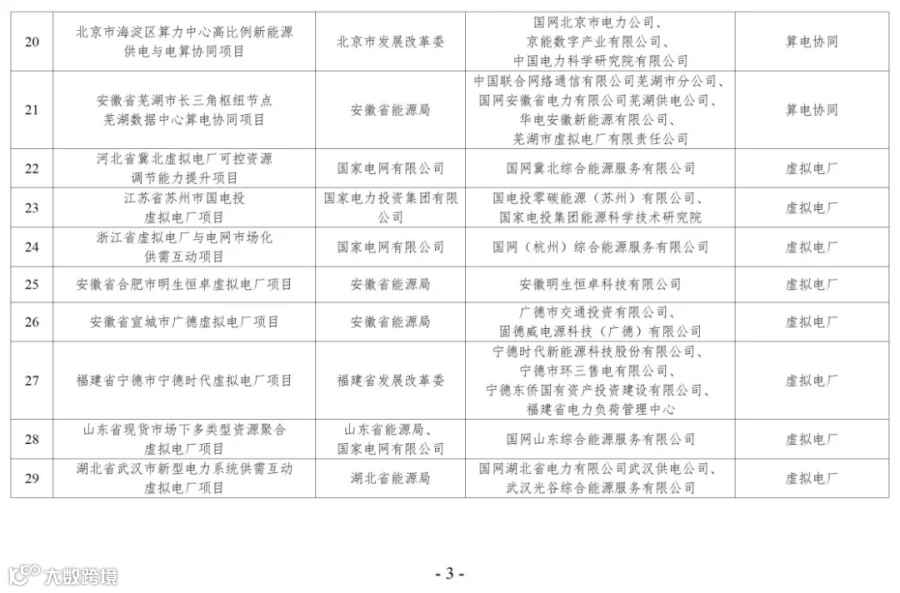

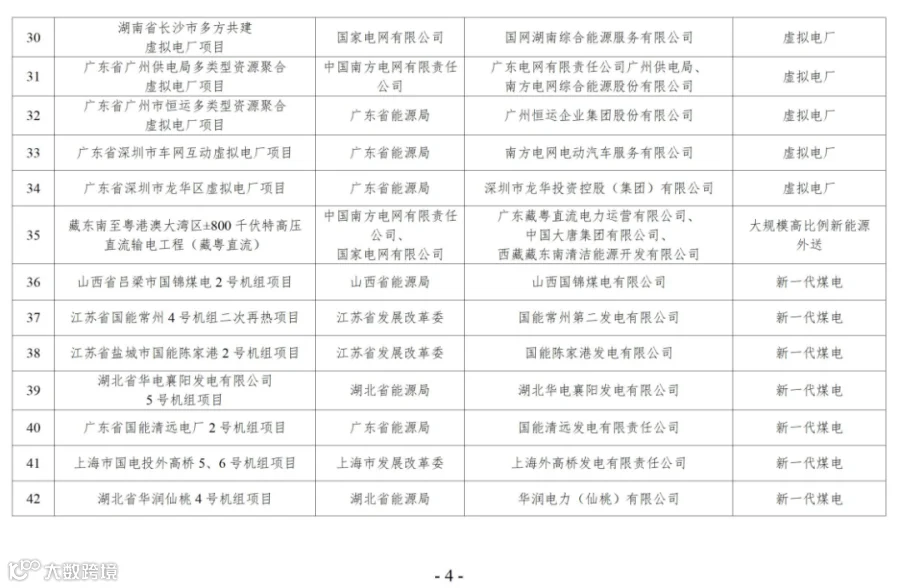

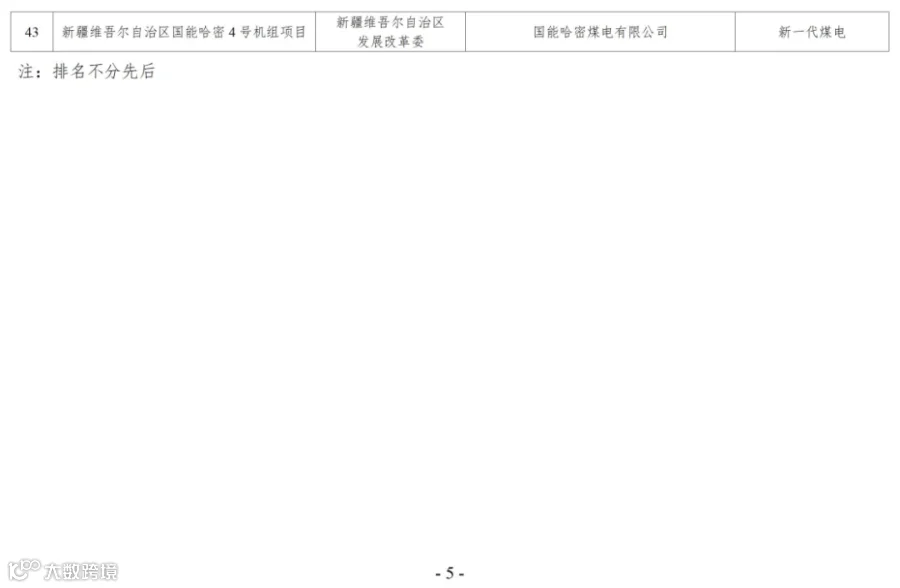

2026年1月6日,国家能源局一纸公示炸响能源圈!在43个新型电力系统试点项目中,虚拟电厂以13个项目独占鳌头,占比高达30.2%,远超构网型技术(8个)、智能微电网(7个)等方向,成为政策力推的核心赛道。更重磅的是,这13个试点背后,既有国家电网、南方电网等“国字头”巨头,也有宁德时代等民企龙头,一场覆盖20省、牵动千亿市场的能源革命正式拉开帷幕。

01

数据透视:13个试点藏着哪些关键信号?

1. 地域分布:南方领跑,4省撑起“半壁江山”

从试点名单看,地域集中度显著:

广东省独占4席(广州2个+深圳2个),成为全国虚拟电厂“试验田”,深圳车网互动、广州多资源聚合项目直指核心应用场景;

安徽、江苏、浙江各占2个,长三角与珠三角形成“双极驱动”;

河北、福建、山东、湖北、湖南各1个,覆盖华北、华东、华中关键电力负荷区。

这与《加快推进虚拟电厂发展的指导意见》中“因地制宜培育主体”的要求高度契合,经济发达、新能源装机密集的地区率先突围。

2. 技术路径:三大方向突破,告别“单一模式”

13个项目首次呈现多元化技术布局,破解行业“商业模式单一”痛点:

多资源聚合型(6个):如山东“现货市场下多类型资源聚合项目”,整合分布式光伏、储能、可调节负荷,适配电力市场交易;

场景聚焦型(4个):深圳“车网互动虚拟电厂”瞄准2000万辆新能源汽车的V2G潜力,湖北“供需互动项目”聚焦电网削峰填谷;

市场化导向型(3个):浙江“市场化供需互动项目”打通虚拟电厂与现货市场的衔接通道,呼应政策“多元收益结构”要求。

3. 主体格局:央民协同,民企突围关键赛道

试点名单打破“央国企垄断”格局,形成差异化竞争:

央国企主导基础设施型项目:国家电网、南方电网、国家电投等拿下7个项目,聚焦电网调度、跨区域调节等核心领域;

民企抢占技术创新型赛道:宁德时代(福建)、固德威等民企入围,凭借储能技术、用户侧资源优势,主攻分布式资源聚合;

地方国企补充区域型项目:广州恒运、合肥明生恒卓等地方国企深耕本地负荷资源,形成“全国+区域”的协同网络。

02

深度解读:为什么是虚拟电厂?政策+市场双重驱动

1. 政策红线:2027年2000万千瓦调节能力倒逼试点提速

根据《加快推进虚拟电厂发展的指导意见》(发改能源〔2025〕357号),到2027年全国虚拟电厂调节能力需达2000万千瓦(相当于20座百万千瓦级煤电机组),2030年突破5000万千瓦。此次13个试点正是政策落地的“先手棋”,旨在探索技术标准、市场机制和商业模式。

2. 市场刚需:320亿核心市场+千亿延伸赛道

《虚拟电厂发展白皮书(2025)》预测,2026年我国虚拟电厂核心市场规模将达320亿元,较2024年翻倍,年均增速35%;若计入设备制造、能效服务等延伸产业,市场规模将向千亿级迈进。而2024年全国最大电力负荷缺口超8000万千瓦,虚拟电厂的调峰调频能力成为电网“刚需”。

3. 技术成熟:2.1亿千瓦分布式光伏+2000万辆电动车提供“资源池”

截至2024年底,全国分布式光伏装机突破2.1亿千瓦,工商业储能达12.7GWh,新能源汽车保有量超2000万辆,为虚拟电厂提供了海量分散资源。此次试点中,“车网互动”“多资源聚合”等项目,正是对这些资源的高效盘活。

03

行业影响:三大变革即将到来

1. 电力系统:从“源随荷动”到“荷随源动”

虚拟电厂通过聚合分散资源,可实现3000万千瓦以上调节能力,相当于30座百万千瓦级煤电机组,将推动电网调度从“被动应对”转向“主动调控”,大幅提升新能源消纳率,减少弃风弃光。

2. 商业模式:从“单一补贴”到“多元收益”

试点项目明确探索“调峰+调频+备用+碳资产”收益模式,打破此前仅靠需求响应补贴的局限。例如,浙江试点将虚拟电厂纳入电力市场化交易,安徽项目探索节能服务与数据分析增值业务。

3. 市场格局:央民互补,细分赛道崛起

电网企业:掌控调度权,主导跨区域、大规模虚拟电厂;

能源央企:依托传统电源与负荷资源,打造综合能源服务商;

民企:聚焦技术创新,在储能聚合、车网互动等细分领域突围;

地方国企:深耕区域市场,打通本地资源与电网的衔接。

04

2026,虚拟电厂商业化元年已至

13个试点的落地,标志着虚拟电厂从“政策探索”迈入“规模化实践”。随着千亿市场空间打开,央国企的平台优势、民企的技术创新、地方国企的区域资源将形成合力,推动电力系统从“传统电网”向“智慧能源生态”转型。对于企业而言,抢占试点红利、布局核心技术,将成为未来3年的关键命题;对于普通人,电动车、家用储能未来或许能通过虚拟电厂“赚钱”,能源消费的革命已在眼前!

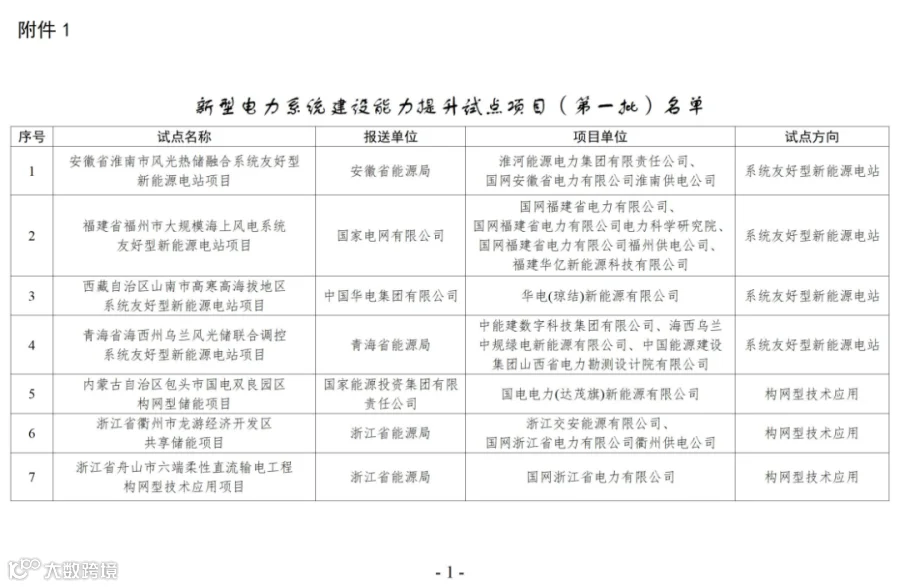

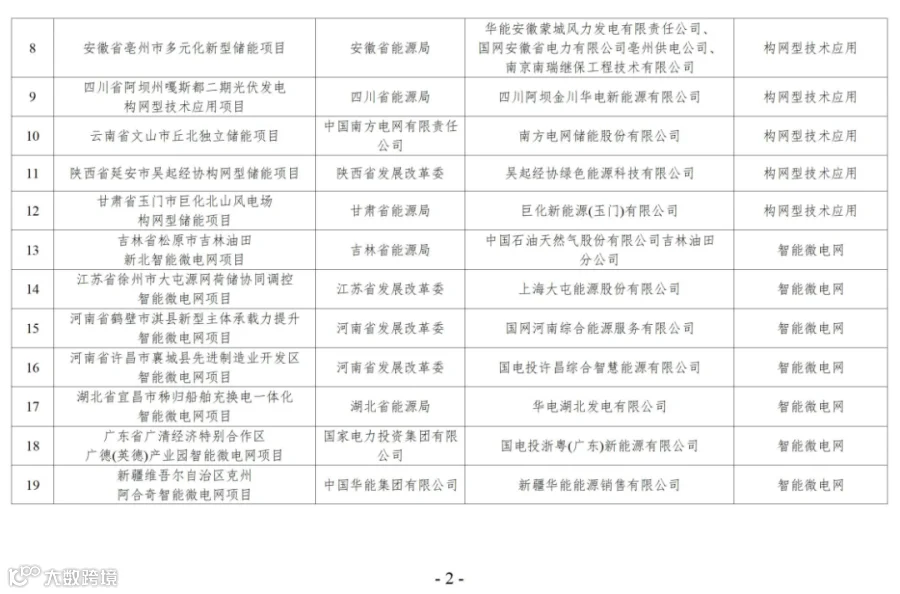

新型电力系统建设能力提升试点项目(第一批)名单

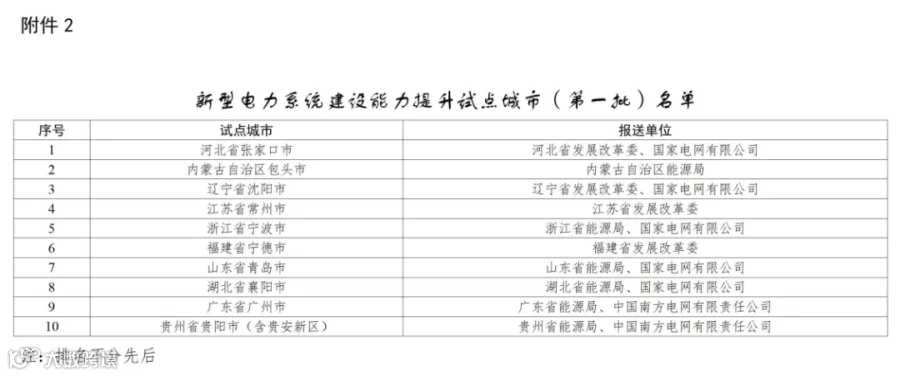

新型电力系统建设能力提升试点城市(第一批)名单