2025年4月,国家发改委、能源局联合发文,给虚拟电厂行业按下“加速键”:2027年调节能力突破2000万千瓦,2030年冲刺5000万千瓦!这意味着什么?相当于未来5年要建成20个“虚拟三峡电站”(三峡总装机2250万千瓦),直接催生一个万亿级智慧能源赛道。

政策红利刚释放,资本市场就沸腾了——虚拟电厂概念板块持续走高,国电南瑞、科陆电子等企业股价异动;与此同时,上海、浙江、江苏等地密集出台补贴政策,最高综合收益达8800元/兆瓦时,企业参与热情爆棚。

一边是新能源装机占比突破40%后,电网平衡压力骤增的“刚需”;一边是政策+市场双轮驱动的“红利”,虚拟电厂不再是小众概念,而是成为新型电力系统的“必选项”。十大龙头企业暗战,隐形黑马强势突围,这场能源革命的厮杀,已经进入白热化!

01

能源转型的“救命稻草”:虚拟电厂凭什么引爆市场?

当光伏、风电成为电力供应主力,“靠天吃饭”的间歇性、波动性却成了电网的“噩梦”——正午光伏出力突增、晚间风光骤减,电网频率波动风险加剧,传统调峰电厂不堪重负。

而虚拟电厂的横空出世,直接破解了这个难题:它不建实体电厂,而是通过信息技术,将分布式光伏、储能、工商业可控负荷等零散资源“聚沙成塔”,变身“正电厂”(多余电力上网)或“负电厂”(削减高峰负荷),参与电网调峰调频。

关键数据说话:国家电网测算显示,通过虚拟电厂满足5%的峰值负荷需求,可节约6000万—7000万千瓦装机投资,成本仅为传统电源建设的10%—15% !举个例子:建设一座百万千瓦级调峰电厂需投资超50亿元,而虚拟电厂实现同等调峰能力,成本不足8亿元,性价比碾压传统模式。

更重要的是,它完美契合“双碳”目标——2024年科陆电子通过虚拟电厂联动碳市场,为资源方创造9.3亿元碳汇收益,让“节能减排”变成真金白银。

02

十大龙头全景扫描:各守赛道,谁是真王者?

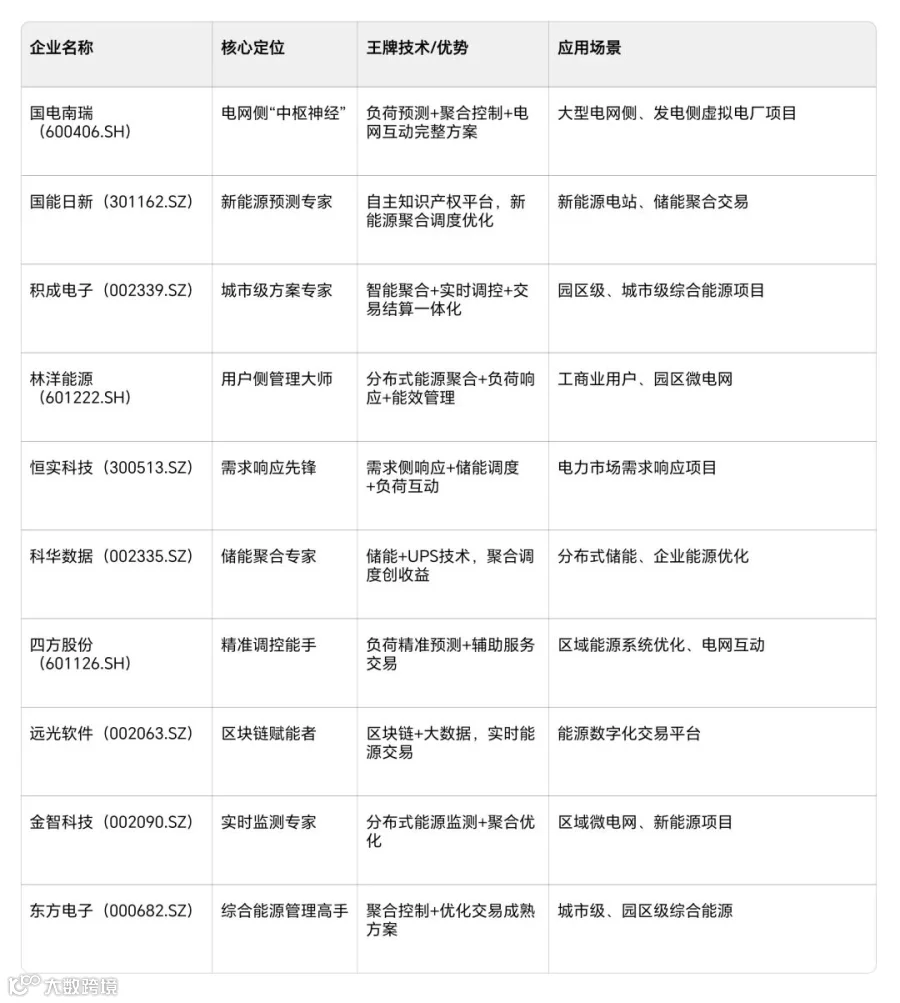

虚拟电厂赛道已形成“十大金刚”格局,每家企业都手握独门绝技,从电网侧、用户侧、技术层全方位卡位,竞争格局清晰:

深度解读:这十大企业已分化为三大阵营——国电南瑞背靠电网资源,垄断大型电网侧项目;国能日新、科华数据聚焦垂直领域,在新能源聚合、储能调度上形成技术壁垒;积成电子、东方电子则主攻城市级、园区级项目,靠落地能力抢占市场。

03

黑马突围!科陆电子:21.2GW资源碾压同行,5毫秒响应封神

就在十大龙头割据之际,美的能源科陆电子(002121.SZ)以“隐形冠军”之姿横空出世,用硬核数据改写行业格局:

1. 资源聚合能力:相当于8.2个三峡电站

截至2025年6月,科陆电子已聚合21.2GW分布式资源(涵盖光伏、储能、可控负荷),调峰能力达8.2GW——这是什么概念?相当于8.2个三峡电站的调峰水平(三峡调峰能力约1000万千瓦),是国内聚合资源规模最大的虚拟电厂运营商。

2. 响应速度:5毫秒秒杀行业平均

自主研发的“天枢”智能调度系统,响应速度低至5毫秒,远超行业平均的500毫秒!2025年Q2江苏工业园区项目中,光伏出力突增25MW,系统10秒内就完成三大操作:调度储能吸收15MW、触发10家企业错峰用电、稳定电网频率,最终电网频率波动控制在±0.08Hz内,弃光率低至0.3%(行业平均弃光率约3%)。

3. 盈利能力:一年狂赚39亿元

2024年,科陆电子参与全国27个省级电力现货市场,累计交易电量322亿千瓦时,套利收益29.7亿元,叠加碳汇收益9.3亿元,全年靠虚拟电厂业务狂赚39亿元!这样的盈利能力,让同行望尘莫及。

科陆电子的爆发,证明虚拟电厂已从“政策驱动”转向“市场盈利驱动”,具备了规模化商用的基础。

04

万亿市场的“拦路虎”:4大挑战不解决,再火也难持续

尽管行业热度爆棚,但虚拟电厂要实现5000万千瓦目标,仍需跨越四大核心障碍:

1. 技术迭代风险:AI巨头入局,竞争白热化

随着AI技术在电力系统的深度应用,华为、百度等科技巨头纷纷布局智能调度算法,国电南瑞、科陆电子等传统企业面临“降维打击”。比如华为的AI调度系统,可实现负荷预测准确率98%以上,比传统系统提升3-5个百分点,技术差距正在拉大。

2. 周期性波动:依赖电网投资,业绩易承压

虚拟电厂的核心设备(智能电表、负荷控制器)采购,高度依赖电网投资周期。若2025年后电网投资增速放缓,相关企业的设备销售和项目落地将受影响,业绩可能出现波动。

3. 商业模式:补贴退坡后,盈利能否持续?

目前企业盈利仍高度依赖政府补贴——宁波前湾新区补贴2元/千瓦时,浙江、江苏A+级项目综合收益达8800元/兆瓦时。但长期来看,补贴退坡是必然趋势,若电力市场机制不完善,企业如何通过现货交易、辅助服务持续盈利,仍是未知数。

4. 用户接受度:千家万户参与难在哪?

虚拟电厂的规模化,需要大量工商业用户和家庭用户自愿参与需求响应(比如高峰时段少用电)。但目前家庭用户参与度不足1%,工商业用户也担心影响生产,如何设计合理的收益分配机制,让用户“有利可图”,是行业规模化的关键。

05

未来已来:50%复合增速,2030年重塑能源格局

尽管挑战重重,但在政策+技术+市场的三重驱动下,虚拟电厂行业已进入“黄金增长期”:

1. 市场规模:3年翻3倍,复合增速超50%

2025-2027年,虚拟电厂市场规模有望保持50%以上的复合增速,2027年市场规模将突破2000亿元,2030年冲刺5000亿元,成为新能源产业最具潜力的赛道之一。

2. 政策加码:地方补贴+试点推进,红利持续释放

上海明确2025年虚拟电厂可调能力达110万千瓦,2026-2027年持续提升;浙江、江苏细化补贴政策,A+级项目单次补贴7800元/兆瓦时,叠加容量补贴后综合收益8800元/兆瓦时,相当于每兆瓦时净赚近万元,企业参与热情持续高涨。

3. 应用场景:从调峰到多能互补,边界持续拓展

未来虚拟电厂将不再局限于调峰调频,而是向“多能互补+综合能源服务”转型:比如与光热、储能结合,实现“风光储荷”一体化调度;对接算力中心、动力电池制造等新型高载能产业,提供绿电直供+负荷响应服务;甚至走进家庭,让电动汽车、智能家居成为虚拟电厂的“终端节点”。

4. 格局重塑:巨头整合+跨界融合,行业集中度提升

未来3-5年,虚拟电厂行业将迎来“大洗牌”:国电南瑞、科陆电子等龙头企业通过并购整合扩大规模;华为、百度等科技巨头凭借AI技术切入核心环节;传统电力企业与互联网公司跨界合作,形成“技术+资源”的双优势格局,行业集中度将显著提升。

06

能源革命已至,谁能抢占万亿红利?

虚拟电厂的爆发,本质是能源生产和消费方式的革命——从“集中式发电”到“分布式聚合”,从“电网被动接受”到“源网荷储互动”,一个更灵活、高效、低碳的新型电力系统正在形成。

政策定调5000万千瓦目标,市场给出50%复合增速,这意味着虚拟电厂不是“风口”,而是新能源产业的“必答题”。对于企业来说,要么抢占技术制高点,要么聚合核心资源,要么深耕细分场景;对于投资者来说,那些具备技术壁垒、资源规模和盈利能力的企业,将成为万亿市场的最终赢家。

2026年,虚拟电厂的规模化商用大幕已经拉开。这场关乎能源安全、产业升级的战役,谁能笑到最后?让我们拭目以待!