最近,很多人都在关注特价药进医保谈判的事,因为这和我们钱袋子息息相关。

为何该药未被纳入医保?

北京市医保中心主任郑杰表示,这种药品也许疗效好,但由于价格远超基金能力和老百姓的负担水平,不具备经济性,没有能够通过评审,最终未获得谈判资格。

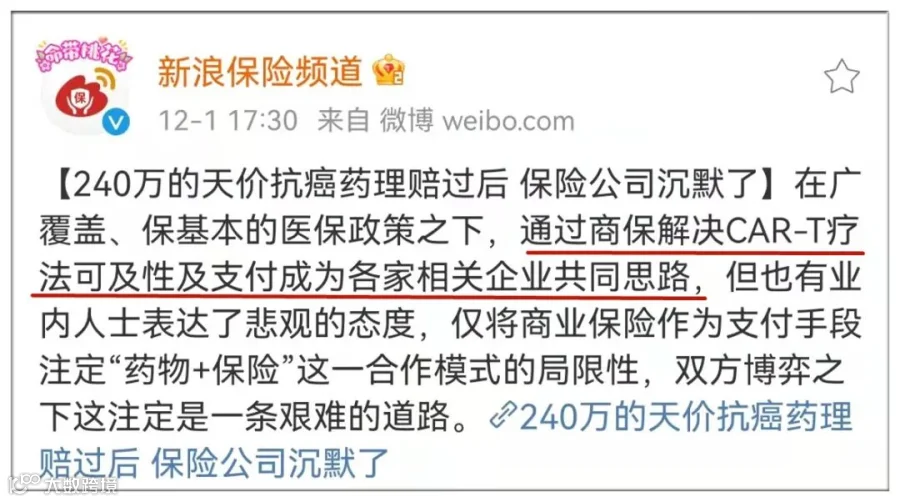

今年6月和9月分别获批上市的CAR-T疗法药品奕凯达及药明巨诺的倍诺达频频牵手第三方平台与各大保险公司展开合作。

很多百万医疗险里都出现了CAR-T疗法的药品,事实上,寻求商保作为支付手段的创新药远远不止CAR-T疗法药品。自2015年药品审评审批制度改革以来,一大批创新药企在资本加持下扎堆冒出。截至2020年,中国在研管线创新药数量位居全球第二,市场预计未来5年国内将有近400款创新药上市。

经过漫长的研发,创新药上市后往往价格高昂,单纯依靠患者自费,难以打开更大的市场。尽管我国医保支付逐步往专利药领域倾斜,但目前创新药在医保支付中占比仍有限。数据显示,2020年,医保专利创新药支出金额370亿元,仅占医保药物总支出的5%。

“创新药的支付问题如无法解决的话,再过3到5年,可能会有80%的创新药企出现倒闭”业内人士介绍。在药企强烈的合作意愿之下,健康险正积极融入其中并作为参与方建立支付通道。

别天真了!

有的人以为只要在医保目录里的药品不管怎么用都可以报销一部分,我只能说你天真的有点可爱,要想医保报销必须同时满足两个条件,缺一不可。

①使用的药品在医保目录里:这句话很好理解,就是你治病所需药品必须在当地医保局规定的医保用药清单里。

②适用病症目录:很多人理解错误就在这条,不仅要满足药品要在清单里,同样限定了该药物的报销适用症,意思就是药品医保目录对药品有着使用限定,并不是所有的病使用医保目录里药物都可以报销。

举个例子吧:

小李和小王同时在一家医院住院,且人体白蛋白低于30g/L,都需要使用白蛋白这种药物,但小李的病情在适用病症目录里,而小王病情不在医保目录限定的疾病,这个时候,区别就出来了,小李使用的白蛋白就可以通过医保报销一部分费用,而小王则需要完全自费使用。

看明白了吧,必须同时满足两个目录才能报销一部分,缺一不可!

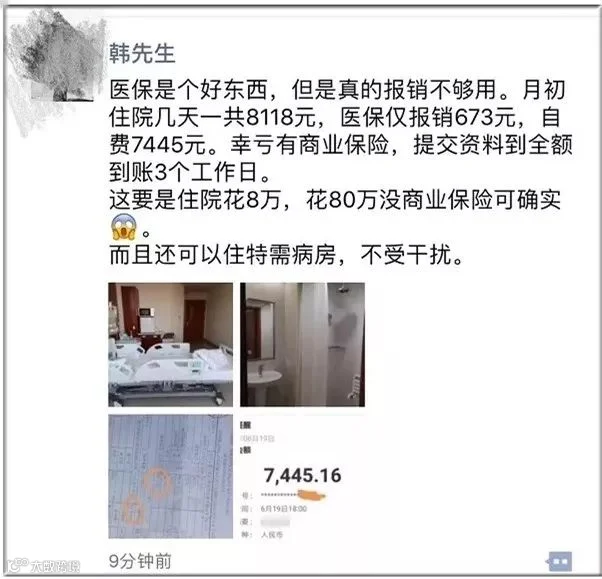

“医保是个好东西,但是真的报销不够用”

这是小编的朋友韩先生在朋友圈发出的感叹!韩先生6月初因病住院几天,花了8118.12元,医保仅报销了672.96元,自费7445.16元,幸好韩先生此前购买了一款商业医疗保险,直接报销了7445.16元!

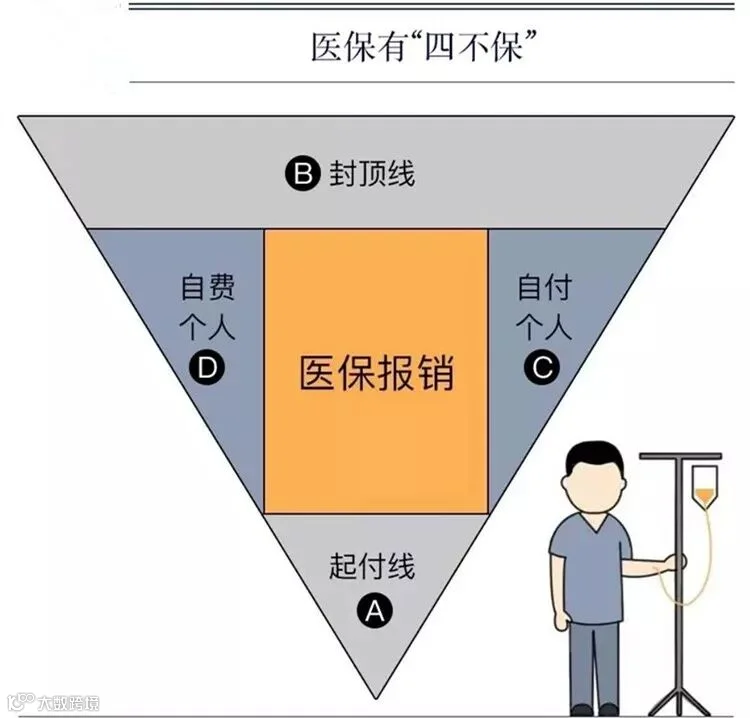

我们常说的医保报销,主要是指医保统筹账户的支出,这部分才是实打实的。医保的报销流程十分复杂,为了让大家更好理解,先看下面这张图:

医保报销金额计算公式为:报销金额=(总额-丙类自费-乙类自付-起付线)X 报销比例。

一,起付线A的费用不报

例如你所在的城市规定起付线是1500元,假如你花了1400元,对不起,不能报销,只能自费了。

二,超过封顶线的B费用不报

各地医保报销的封顶线不同,我们假设封顶线是20万,那么超过20万的花费,也是无法报销的。

目前治疗重大疾病的花费,一般在30-50万元之间,如果不幸患病,很容易在治疗过程中,超过医保的封顶线。超过封顶线后,那么超出的费用,就只能自己承担啦。

三,个人自付部分C的费用不报

即便是属于社保报销范围内,起付线以上,封顶线以下,也仍然有一部分费用,需要个人承担,这就是医保的报销比例。

假设可报销费用是8万,报销比例是80%,那么医保会报销6.4万,剩下的咱们自己出。

而很多城市,还没有这么高的报销比例,实际生活中,咱们自己出的费用一般会更多。

四,个人自费部分D的费用不报

去医院看过病的会发现,开的药后面会标上“甲类”“乙类”“丙类”这样的字样,甲类药100%报销,乙类药部分报销,丙类药一点不报销,这就是医保的“药品目录”。

一般来说,进口抗癌药、靶向药、新特效药都属于丙类药,这类药一般治疗的效果要比甲类乙类好,所以全是自费药。

医保绝对要买,这是我们面对疾病的第一层保障,但仅有医保远远不够,残酷的现实告诉我们,有医保因病致贫的家庭比比皆是。千万要记住:社保是一种福利性的民生保障,不足以抵御各种各样的人生风险!这就是商业保险和社保医疗的区别,社保解决小问题,商保解决大问题!社保加商保,生活更美好!