每个家庭情况都不相同,保险需要量身定制,需要了解您家庭的一些基本信息,这些对于配置适合您家庭的保障方案非常重要。

例如出生年月日,性别,有没有孩子、几个?职业、健康状况,住院史、服药史,体检异常指标等。有无社保。

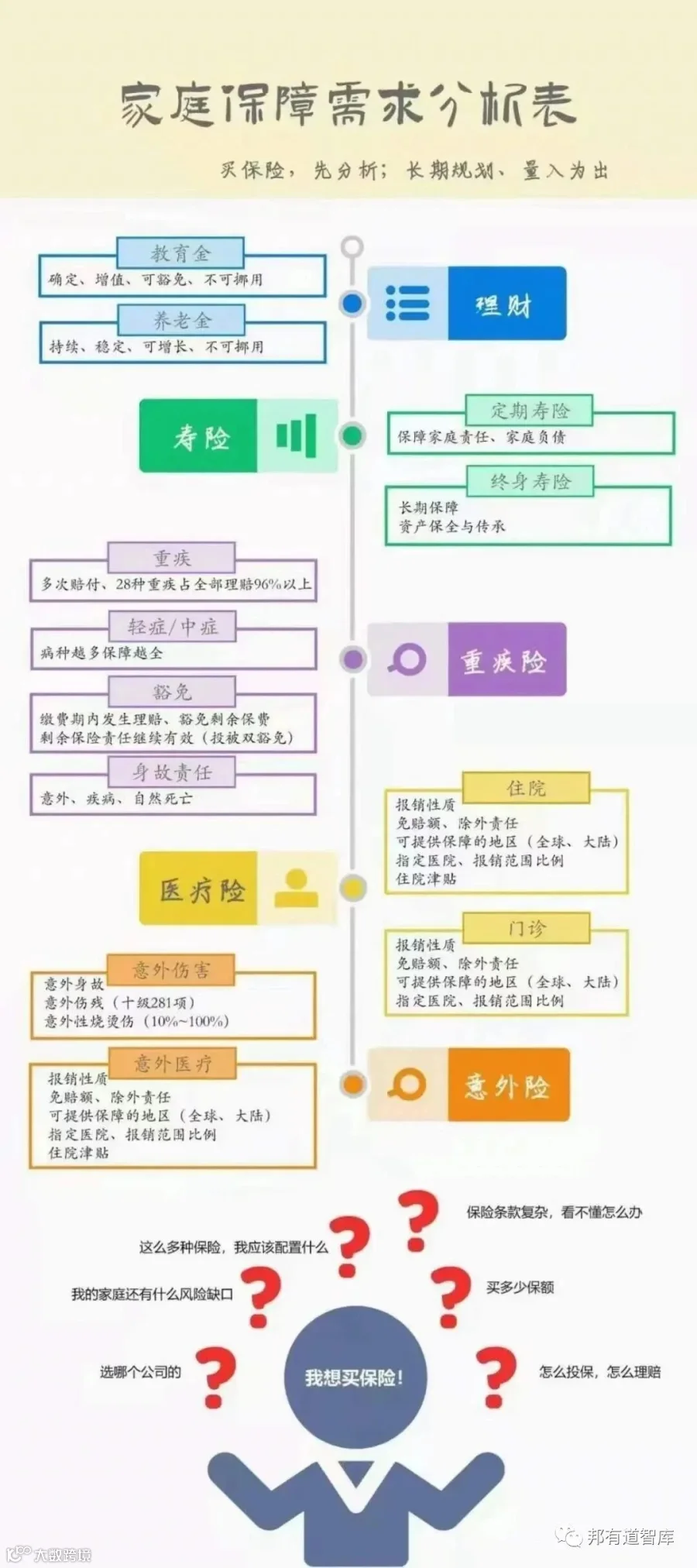

(1)首先,作为家庭经济支柱,我们需要一份寿险。

寿险就是死了赔钱,所以被保人是用不到的,那你有没有考虑过是留给谁的呢?为什么要留给他们?有没有想过一个家庭遭遇如此不幸会面临什么样的局面?

生活费? 教育费? 房贷,车贷等贷款?父母赡养?

所以我们的家庭需要寿险保额是(以上4部分相加)按夫妻收入占比分配。

(2)医疗险:住院期间花费按照发票金额进行报销

百万医疗险:二级以上公立医院普通部。

中端医疗险:贵一些,公立医院的国际部,特需部,更好的就医环境和医疗资源。

高端医疗险:万元保费获得全球最顶尖级及医疗资源的选择权:大中华区,全球除美或全球就医。

(3)接下来我们聊聊大家都关心的重疾险,你觉得重疾险能解决什么问题?

医疗费损失:30∽50万

外购药等医疗险无法报销的医疗费的开支。

五年的生活开支

治病疗养期间的工作停止,收入断流,生活的刚性开支从哪里来?怎么办?

医疗费损失+5年生活开支,即一个人相对充足的重疾险保额。

(4)意外险的核心保障功能:伤残

残而不死是双杀:收入断流或大额缩减,开支增大。

十级伤残比例赔付:100%至10%根据伤残等级比例赔付。

意外险的保额不能太低,建议百万起,或是和寿险额度齐平。

以上就是保障基础的黄金四种险种,

最后汇总:

(1)保额的确认,

(2)保费预算的确认,

(3)下次沟通时间确认:方案讲解的时间预约确定。

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。