2021年,保险业的成绩单来了!

近日,银保监会发布2021年四季度银行业保险业主要监管指标数据情况。央视记者了解到,截止到2021年四季度末,保险公司总资产24.9万亿元,较年初增加2.6万亿元,较年初增长11.5%。

其中,产险公司总资产2.5万亿元,较年初增长6.0%;人身险公司总资产21.4万亿元,较年初增长12.4%;再保险公司总资产6057亿元,较年初增长22.2%;保险资产管理公司总资产1030亿元,较年初增长35.4%。

从保险业偿付能力情况来看,2021年三季度末,纳入统计范围的保险公司平均综合偿付能力充足率为240%,平均核心偿付能力充足率为227.3%;88家保险公司风险综合评级被评为A类,78家保险公司被评为B类,10家保险公司被评为C类,2家保险公司被评为D类。

纵观2021年全年,保险公司原保险保费收入4.5万亿元,同比增长4.1%。2021年全年新增保单件数489亿件。

赔款与给付支出1.6万亿元,同比增长14.1%。

其实,在各种灾难面前,保险业从来就没有让我们失望过,就拿2021年河南特大暴雨举例,保险业赔付124亿,保障程度超亚洲平均水平。

保险是一种未雨绸缪的风险管理工具,它可以帮助你规避人身风险和财产风险,减少风险带来的伤害和经济损失。所谓“天有不测风云,人有旦夕祸福”,保险宁可千日不用,也不可一日不备。所以千万不要轻易对保险说不。

一提到保险理赔,不少人会想到“理赔难”,甚至有人吐槽:保险就两个“不赔”——这也不赔、那也不赔,但实际情况真的如此吗?

我们先来看看近几年的理赔大数据:连续6年理赔超过万亿元。

2016年保险理赔支出1万亿元;

2017年保险理赔支出1.1万亿元;

2018年保险理赔支出1.23万亿。

2019年保险理赔支出1.1万亿元;

2020年保险理赔支出1.4万亿元

2021年保险理赔支出1.6万亿元

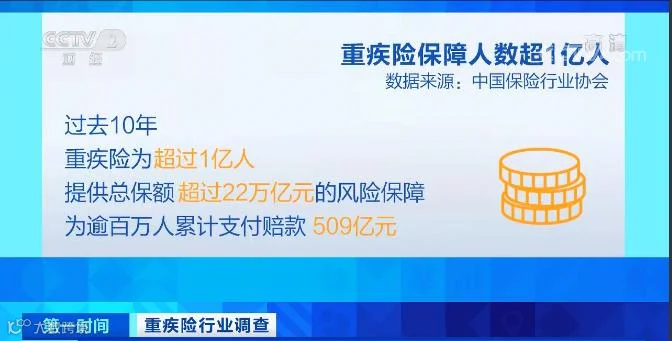

另外,重疾保障人数目前已经超过1亿人,过去10年里,提供总保额22万亿的风险保障,为百万人支付重疾险理赔509亿元。

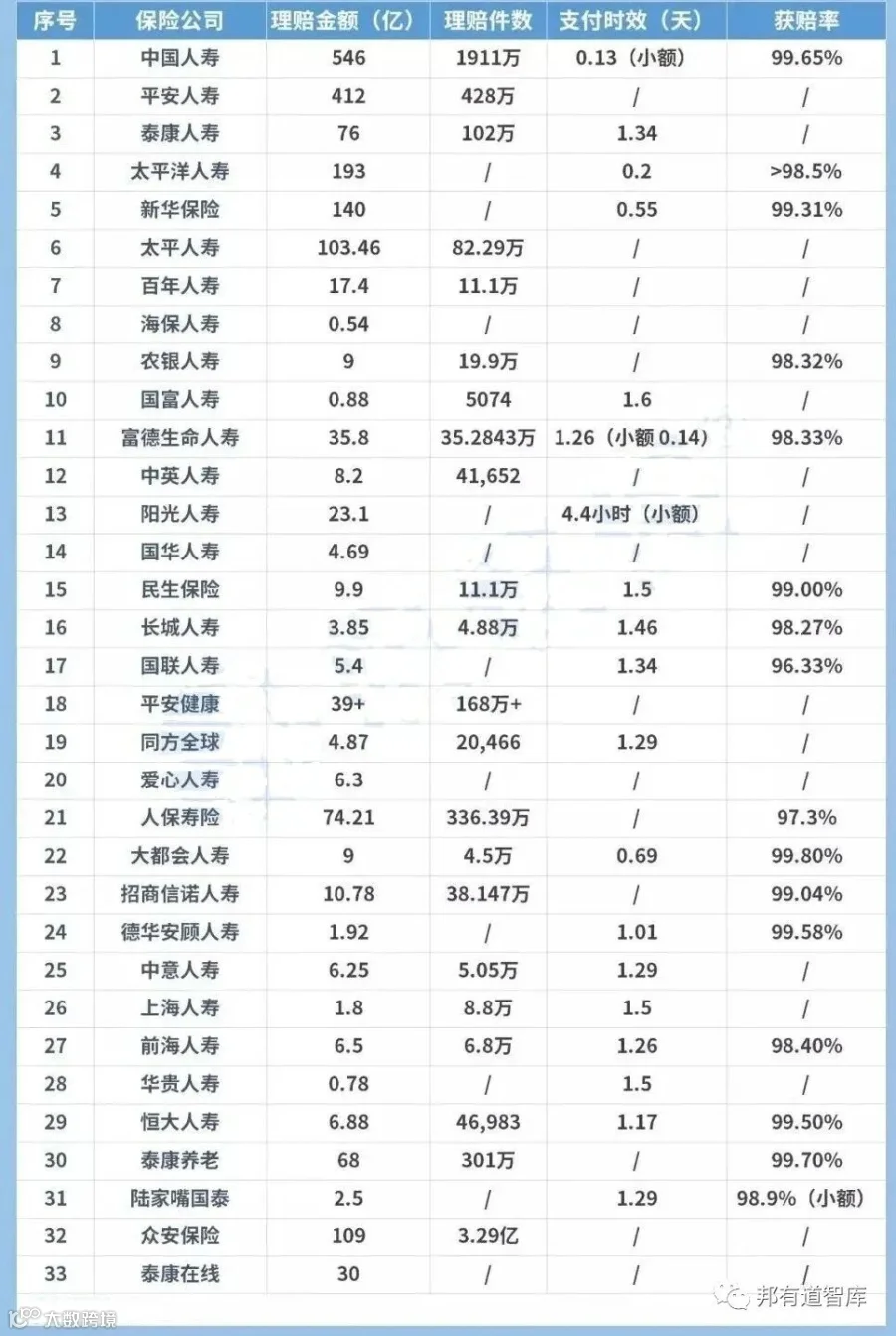

保险理赔难不难、快不快,我们主要看两个数据:获赔率和支付时效。业内整理了33家保险公司2021年的理赔年报,让数据来告诉我们答案:

(部分保险公司理赔数据统计)

可以看到,无论是大公司还是小公司,所有公布了获赔率数据的保险公司,获赔率基本都超过了96%,且大多在98%以上,也就是说,10个理赔案中,有9.8个都能获得理赔。

这也就说明,无论保险公司大小,保险公司该赔的都会赔,消费者获赔并没有想象中的难。

只要投保时如实告知、出险事故符合条款的理赔要求、理赔资料齐全,基本上都能获得理赔。

在赔付的速度上,我们可以看支付时效这一栏,支付时效指的是保险公司在给予消费者可获赔的结论后,消费者从保险公司拿到钱的时间。

从表格上看,各大保险公司的平均支付时效都在2天以内,小额案件更是在几个小时以内就能拿到钱,基本上保险公司赔钱的速度还是很快的,并不拖泥带水。

总的来说,保险获赔并不难,大公司与小公司的理赔服务差异也不大。

所以‘不要听信保险理赔难的谣言,保险公司绝对不敢不赔,法律会保护你,消协会保护你,保险监管部门会保护你,放心买保险,投保、理赔,服务都很轻松方便!

一个幸福家庭最重要的特征就是:你是否有解决风险的能力,这就是一个家庭的安全感,你必须要懂得所有的风险都需要用钱解决的,保险就是在人生出现风险的时候,保住家庭的安宁,保住对父母的责任,保住对儿女的慈爱。

保险是我们幸福生活的基石,是家庭爱的避风港,保险是无法替代的杠杆金融工具!

从经济角度看,保险是科学合理的财务安排;

从风险角度看,保险是风险管理的聪明举措;

从个人角度看,保险是分担责任的有力帮手;

从家庭角度看,保险是让生活稳妥的保护伞;

从社会角度看,保险是生产和生活的稳定器。

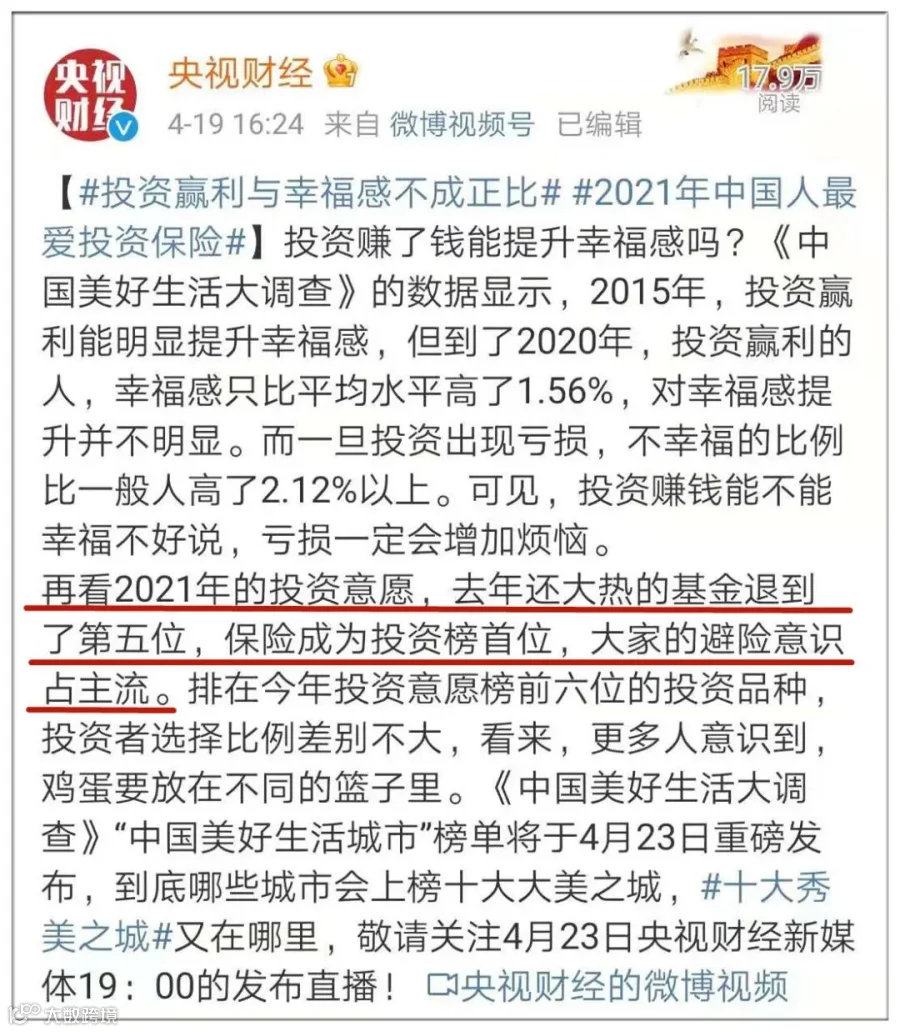

保险已成生活必需品已经是大势所趋,最新的《中国美好生活大调查》中,保险再一次成为老百姓投资首选,这已经是保险第5次荣登榜首了,足以证明保险在老百姓心中的地位了。

以前将保险拒之门外的人,从未想过如今竟拥有多份保单;以前觉得卖保险举步维艰的人,想象不到保险第5次成为老百姓投资首选。民间有句俗话叫“30年河东,30年河西”。从无到有,我国老百姓对保险的态度、对保险的认识也随着保险行业的发展发生了翻天覆地的变化。

保险,近年来已经渗透到寻常百姓家,成为家家户户不可或缺的保障,买保险是做风险管理,等风险降临时可以从容应对。如果不买保险,灾难发生时,就构成了危机事件。

不做风险管理,就要做危机管理,保险就是钱,是当你最需要钱的时候,能走到你身边的钱,保险已成为家庭需要,人人需要的生活必备品。因此,保险支出应该列为家庭最重要最优先的一笔投资,千万不能轻视。

人寿保险:一个人如果要离开这个世界,无非两种,一种就是疾病死亡,一种就是意外死亡,无论是生病走了,还是意外走了都会按照当时买的保险金额来赔偿身故保险金给保单指定的受益人,如果法定受益人则按遗产来分配。

意外保险:这里包含了意外身故保险和意外伤残保险,如果一个人发生意外了,身故了,则除了以上人寿部分赔偿,意外保险金额买多少就再赔多少,有些公司会针对自驾或公交双倍赔偿的,微信搜索“保险一点通”即可关注,那么就按各家公司的规定来赔偿,伤残的话就按伤残鉴定的比例来赔偿,注意的是这里的伤残鉴定和国家劳动伤残鉴定标准不一样,商业保险有专门的伤残鉴定标准。

意外医疗保险:是指因不小心外来造成身体的损伤,非本意的,非疾病的,去医院治疗而产生的费用可以申请报销,一般都要去公立医院,最好二级或二级以上的医院,私人诊所没法报销,如果紧急情况,当天可以就近医院治疗,第二天还是需要转到规定的二甲公立医院就诊,一般自费部分不报销。

住院医疗保险:是指因身体某部位不舒服去医院需要住院治疗,在期间产生的住院费用可以申请理赔,一般住院前后一周的门诊费用也可以报销,各大保险的规定不一样,需要根据自己买的保险产品的保险责任去申请,有些产品自费部分不报销,有些产品可以报销,要分清楚。

重大疾病保险:就是指罹患符合你所买的产品中所指的大病范围,可以申请重疾金的理赔,现在各大保险公司的产品中对于重疾的范围都包含很广,现在有的公司有轻度重疾赔付,重疾再赔付,买的时候可以看清楚保哪些疾病。

养老保险:不少人都希望能在退休之后含饴弄孙、乐享天伦,与老伴畅游世界,与三五知己消磨时光、享受生活,那么养老规划就要尽早启动。中国进入老龄化社会,家庭结构发生改变,养儿防老已不现实,想追求高品质的老年生活,唯有靠年轻的自己提前规划,不要等到孤苦终老才悔恨年轻挥霍。

人总有一天会生病,

因为你不能和健康讨价还价。

人总有一天会变老,

因为你不能跟时间讨价还价。

人总有一天会离开,

因为你不能跟老天讨价还价。

保险就是该买,没有任何理由都该买。不要还把现在身体好、没钱、运气好作为自己不买保险的理由。人永远都不知道风险哪天会降临在自己身上,只有充分的未雨绸缪,才能安心的度过每一天,才能让自己和家人,享受无忧无虑的生活!

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。