我们探索保单成交的最短距离

一、年金险“赢”销让资料化资源变资产

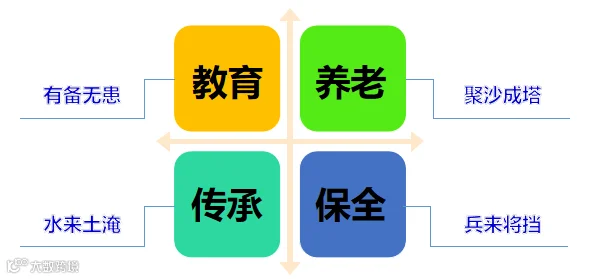

年金险的四大功用

客户们却总是和我说……收益太低、时间太长、太不灵活、不如炒股、不如买房

专业的代理人:时刻寻找签单的最短距离,更可以产品贩子的思维创造解决问题的机会。

资料——资源——资产

故善战者,立于不败之地,而不失敌之败也。——《孙子兵法 谋攻》

擅于作战的人,一方面懂得给自己创造不被击败的条件,另一方面又不会放过敌人任何可被击败的破绽。

二、重疾险客户加保年金的快销逻辑

为什么要和重疾险客户谈养老?

衰老和机器在使用过程中发生的磨损差不多,人的身体也会随着时间的推移而出现功能的退化。几千年来,医学所追求的一直是延长生命。医学的发达让人的预期寿命在不断的延长,我们未来退休以后的生活可能会长达数十年。如何有尊严的面对我们的衰老,和我们选择怎样的养老生活是有关系的,具体点说和“养老的本钱”密切相关。——克林顿及奥巴马的医疗顾问

保你到老,无法保你养老活得好。

未来是生命科学的未来。人类基因科技的“存、读、写”技术已经越来越发达。随着对出生缺陷的预防,肿瘤基因的治愈,人类的寿命将会越来越长。这一代人,活不到120岁,你都对不起你自己。少关注人工,多关注人生吧。——生命科学家汪健

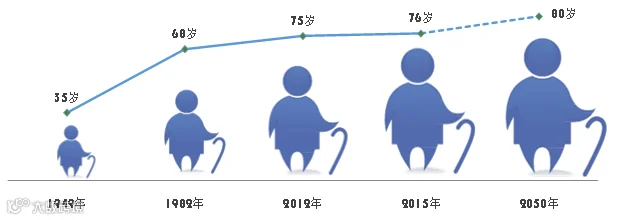

世界卫生组织发布2016年报告称,随着中国医疗水平的提高,社会保障体系的完善,中国人的预期寿命将在2050年突破80岁。

2020年11月央行前行长、现任中国金融学会会长周小川在《政策研究》发文:《拓展通货膨胀的概念与度量》2019年中国人的预期寿命是77.3岁,但1949年时预期寿命仅有35岁,未来可能还会更长,从寿命会引出养老金的通胀问题。上一代人平均寿命低,养老金大约需要用10年左右的积累养老就够了,而现在需要 20 年的积累才能养老。

这几个问题,请你认真回答:

1、那一年,你多少岁?

2、退休金能拿多少钱?

3、够不够花?

4、缺口会有多大?

5、这个缺口要不要补充?

6、哪些资产可以作为你的养老补充的?

谈养老,请先记住这句话:

人的寿命越长,未来就越广阔……

不论你此时此刻走在人生的哪一段路上,年老的你都在不远处等着你。从你开始工作的那一天,退休已经在分分秒秒中离你越来越近……

百岁人生不是梦,不要因为准备不好你的养老金,让长命百岁成噩梦。

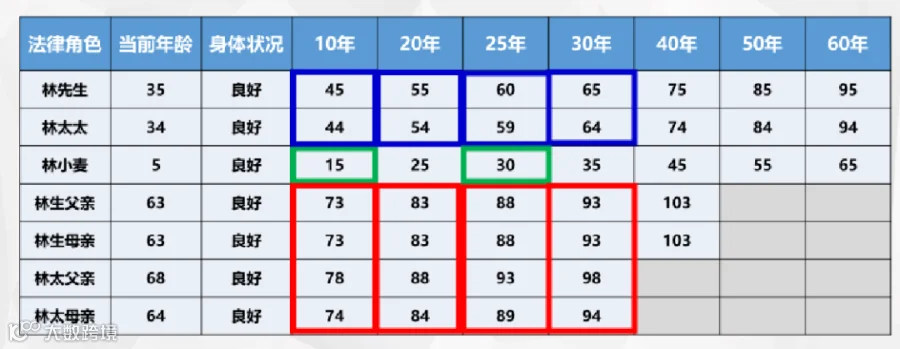

案例:林先生:35岁,企业高管;林太太:34岁,企业职员;儿子:5岁;重疾险老客户

第一步、准备四套表格

家庭信息采集表

现有家庭保障一览表

全方位家庭保障一览表

家庭年龄结构表

第二步、准备三个话题

话题一、开门见山:讲现有家庭保障一览表

我这次来之前给你做了一套保险档案,目的是帮你盘点一下你们家所有的保险资产,让你能清晰的了解,你们都买了什么保险,这些保险的价值和意义。如果你还有不明白的地方,我可以再给你讲一遍。

话题二、复盘签单:简单回顾保单签单过程

前年我主动来找你聊保险,你听了我讲收入储蓄公式,当场就决定要给全家买重疾保险和医疗保险,去年又因为同事患了癌症,担心你们的保障不足,增加了重疾的保额。

收入 - 储蓄 = 支出

收入 - 支出 = 储蓄

话题三、用渐进式六问转换养老话题:

1、重疾保险+百万医疗这两个保险都是在身体出现危机的时候才能得到理赔,虽然风险无时无刻不在,我也不希望在我的有生之年,有任何一个客户或者家人拿着保险单,来找我办理理赔手续,你觉得我说的对吗?

2、那是不是大家都有机会平安健康幸福快乐的活到老了?

3、你有没有考虑过,你和太太将来怎么养老?

4、你觉得有必要从现在就开始准备养老金吗?

5、你觉得什么时候开始准备比较合适?

6、现在不准备没有关系,应该也不会影响我们俩讨论这个话题吧?

开启面谈

讨论:

退休和养老是不是一回事?

退休金和养老金是不是一回事?

退休金:政府给多少就花多少不够白不够

养老金:想花多少就有多少留足和老天爷拼命

养老本钱的四大特点:刚性、被动、长期、保证

刚性:基本生活费 + 品质生活费 + 看病住院费 + 特殊护理费

1、哪一笔可花可不花?

2、哪一笔必须花?

3、哪一笔有可能不够花?

靠社保——基本生活费:

柴米油盐酱醋茶、水电煤气物业费,偶尔娱乐加搓饭、过年发个小红包

靠储蓄——品质生活费:

琴棋书画诗酒茶、周游列国畅快耍,婚丧嫁娶凑份子、贴心保姆到你家

看病住院费——在某家中医肿瘤医院,先后对500多名老年肿瘤患者进行《老年人患癌有无治疗意义》问卷调研——“假如你80岁发现患癌,你还会治吗?”95%的老人放弃

寿命延长=重疾患病机会增加

寿命延长=重疾的复发概率增加,

寿命延长=罹患不同种类重疾发生的概率增加

重疾风险将会成为与生命等长的风险,一旦在年迈时发生,很有可能会创造养老金的巨大缺口甚至给儿女带来沉重的经济压力。

被动:特殊护理费:自主养老+半照看养老+全照看养老

花多少?谁说了算?

长期:活多久肯定要花多久;

当前保姆月工资: 5000元/月;保姆提出要求每年上调5%;

假如20年后保姆月工资:13226/月=158712元/年

假如请20年保姆(80-100岁)共计:5247963元/年

保证:养老金就是你养老的保证金,保证你一定足够花

养老金必须是现金流,是牢牢握在自己手里的现金流,它必须满足以下六大原则:安全、流动、收益、稳定、保证、专属,缺一不可。

说好的一辈子,少一年,一个月,一天,一个时辰,都不算是一辈子!

谁能一辈子陪在你身边,陪你慢慢变老,老到哪儿也去不了,TA还依然把我当作手心里的宝?有时候想想这个问题还真是很难回答……。我说句心里话,你别介意,就算是自己的爱人,山盟海誓的要陪我们白头偕老,TA能不能做到,TA自己都做不了主,咱怎么能做的了TA的主呢!假如我们有一笔能够满足安全、流动、收益、稳定、保证、专属这6大原则的养老金库,让有命在就要有钱花不只是个愿望,而是确保我们喘着气养老金持续就有效益,还用担心本山大叔那句“人活着、钱没了”发生在你身上吗?

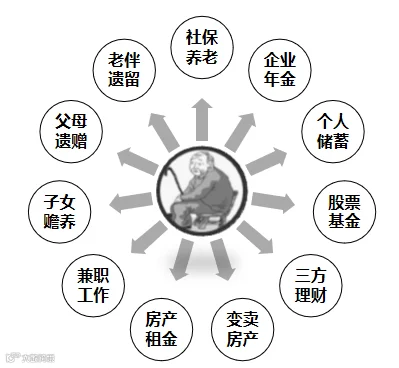

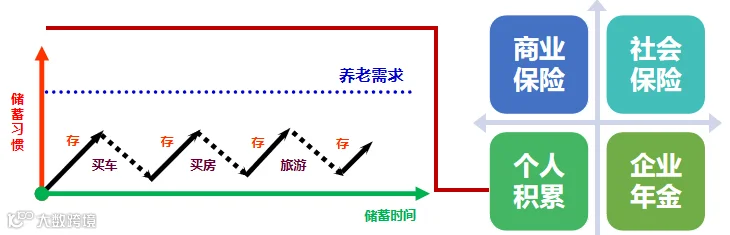

好的养老生活品质和准备了多少属于自己的养老金一定是有关系的。这四种养老金的准备方式,我认为个人积累,是最方便、也是最难的,你怎么看?

个人积累的工具和途径有很多,比如,银行的理财产品、股票、基金等等,这些都是最常见的,他们各有千秋,如果能够把这些工具的优势充分的利用和发挥,有效的进行组合搭配,也可以成为养老金的一个不错的补充。

但是,正是因为个人累积的便捷,往往经不住消费的诱惑,时间长了,你会发现绝大多数人都在不断的重复着存钱-取钱-再存钱-再取钱的过程,到头来发现自己根本“存不住钱”。细想想,这也不为过,储蓄本来就是为了平衡一生中的消费。因此我们说,储蓄有养老的功能,但是不一定能成为养老金。

假如我们想要在60岁退休的时候,有一笔200万的专属于自己的养老金,我说的是专属。也就是说任何人不得以任何理由挪用的,是专门用于我们自己养老的时候使用的资金,这里面包括我们老了的时候的衣食住行、休闲娱乐、医疗护理等等费用。你觉得从什么时候开始准备比较合适?(50岁)

我们来算笔账,你看我们按照年化收益率5%来计算怎么样?那我们来看下,你每月需要存多少钱,能保证在60岁的时候,让自己的小金库里有笔200万的现金?

计算:60岁时为自己准备好200万元专属的养老金

你看到吗?只要确保2件事做好:一个保证10年内始终5%的复利增值,一个是每月必须存12620元,每年必须存151438元,这2件事做好,60岁的200万应该没有太大问题。我们先不说200万够不够我们长命百岁,做这两件事其实是有难度的,你说呢?靠我们个人投资很难达到10年始终保持5%的复利,(可口可乐都有看不准的时候);更何况50岁以后,上有七八十岁的老、下有升学婚嫁的小,一年给自己存15万的现金是不是更难?

什么是规划?百度这两个字,立刻告诉你:个人或组织制定的比较全面长远的发展计划,是对未来整体性、长期性、基本性问题的思考和考量,设计未来整套行动的方案。这说明规划的前提条件是留出足够的时间、这样成本越低,越轻松,越容易达到我们想要达到的目的。你今天强迫自己存在平安保险公司的每一笔钱,都会成为未来享受高品质生活的保证。俗话说:“挣钱一阵子,花钱一辈子”。年龄越大用钱的地方越多,孩子留学结婚、老人赡养等等接二连三的用钱,准备自己的养老金难度就会更大了。所以,早准备,早踏实,年轻的自己为年老的自己挣钱花,才是真踏实。

人的一生都要经历四大钱关,30岁结婚、40岁买房、50岁孩子上大学、60岁退休,即便是你打定主意不结婚、不买房、不生孩子,只要你平安健康的活着,退休这一关,怎么说也是逃不掉的。况且,每个人的收入不同、消费习惯不同、寿命的长短更不同,对养老金的规划肯定也不同,毕竟退休是用钱最多的一关:

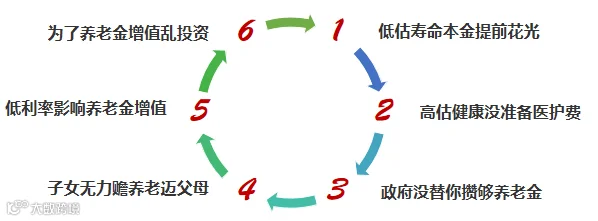

尽早为养老买单只为不让这6件事发生

商业养老险——有命在就要有钱花,确保喘着气就有效益

我不知道你以前怎么看商业保险?

事实上保险公司卖出的每一份保单都等于和客户签订一个长期合约,负有最后的履约责任,也就是说,不到闭眼蹬腿的那一天,这份合同就会一直陪着我们,不离不弃,即便是自己的爱人和孩子恐怕都做不到。从这一点上来说,商业保险的安全性,是非常明显的。但是,即便安全很重要,咱们也不能让它没有收益,更不能失去流动性。

我们前面说过,养老金必须是现金流,是牢牢握在自己手里的现金流,它必须满足六大原则:安全、流动、收益、稳定、保证、专属;6大原则像是6个兄弟缺一不可,从这个角度出发,你就会发现,很少有理财产品能替代商业保险中的年金险了。

养老和孩子教育不同,虽然都是刚性需求,但是,养老金的需求是可以有时间弹性的,比如身体健康,养老的花费相对就会少一些,社保的养老金和个人的其他储蓄够维持基本生活的话,你可以不领或少领保险里的钱,让它复利滚动、累积生息。“复利的魔力”在于你放的时间越长,复利就越能替你完成更多的愿望。

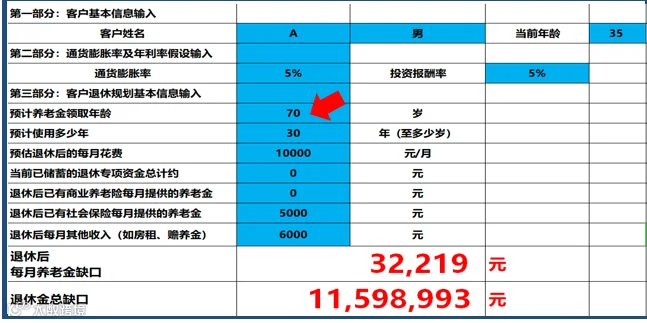

为养老金“找缺口”

你觉得准备多少的养老金比较合适?我们一起来算笔账,看看养老金应该准备多少比较合适?

养老金缺口简易测算表

6个问题,为养老金“找缺口”

1、打算多少岁退休?

2、退休以后每个月至少要花多少钱?

3、预计能花到多少岁?

4、为自己储蓄了多少专项退休金?

5、社保能帮你分担多少钱?

6、退休以后可补充养老金的其他收入?(房租、赡养费)

没有缺口:

恭喜你,我遇到的朋友中,没有几个人的养老金是没有缺口的,没有缺口是不是代表我们未来的养老就没有任何问题了;没有缺口,更需要你攥好你的老本,千万不能让它出现任何风险,特别是不能有大的开销,比如孩子结婚买房、甚至老人的赡养、以及超出社保报销范围的医疗费用的支出、还有就是不得不需要照顾的时候必须付的保姆费等等,谁动了你养老的奶酪,谁就是制造你养老金缺口的罪魁祸首,动的人多了,缺口自然就会变的越来越大,你说呢?

有缺口:

你以前有没有想过,养老金的缺口会是这样的?

我在和很多朋友探讨这个问题的时候,几乎90%到95%的人,都有养老金需求的缺口,我们现在能找到这个“缺口”是件好事,等于让你有足够的时间提前规划,如果十年二十年以后才发现,要比现在付出的成本大的多,到时候不知道你有多焦虑呢。

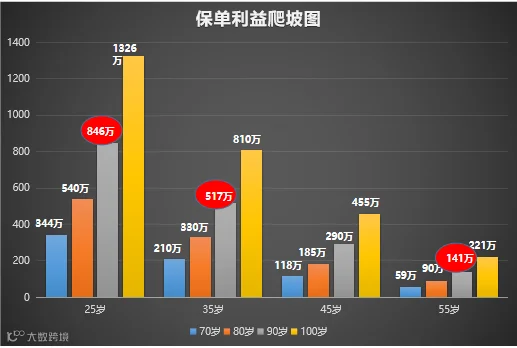

同样都是10万*5年,万能账户放10万,不同年龄,养老金的多少差距一目了然:你看这里,按中等结算水平,如果你35岁买和55岁买,到了90就差了差了近400万;如果25岁时买,和55岁买就差了700万;700万什么概念,它不是躺在我手机里的一个我给你随便算的几个数字,它是你的养老金,是摞在你面前的一捆一捆的人民币,你想想有没有这700万,养老的生活过的能一样吗?再说,我这是按照计划书系统里的中档结算水平帮你计算的,过去几年我们的实际结算水平比这个还要高一些呢!

我们前面说过,养老金不是退休金,退休金是政府给多少咱就花多少,不够白不够;养老金必须是想花多少就有多少,留足本钱才有机会和老天爷拼命;等咱们老的时候,既要活的潇洒,还不能拖累孩子,不提前准备着,怎么行呢;今天多给自己攒养老金,至少将来比那些只拿社保退休金的人手头宽裕的多。

横竖这笔钱连本带利最后都是给老林你和你老伴的;你觉得从现在开始每个月给你们老两口存2万,怎么样?

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。