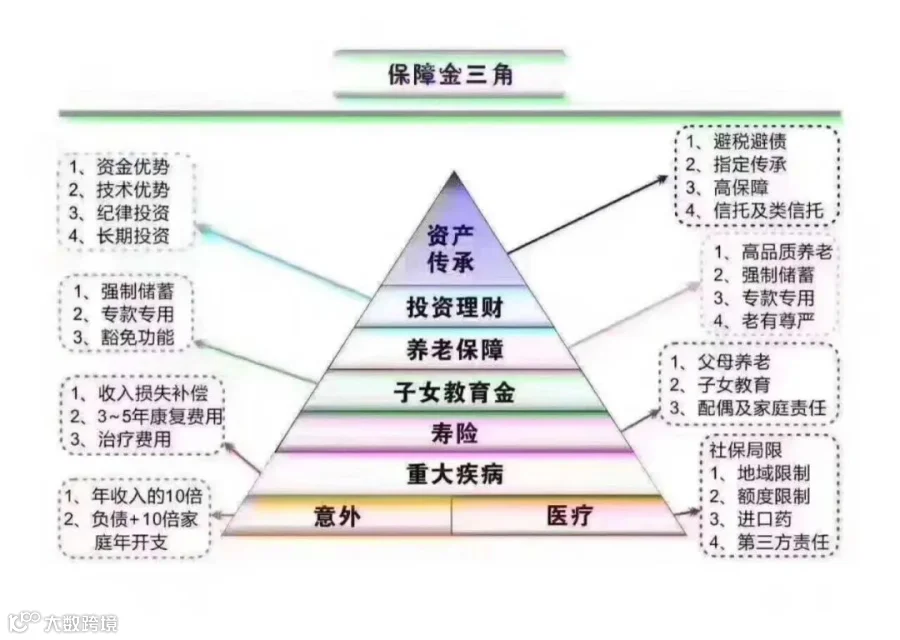

当真要买保险的时候,不少人又开始茫然:股票会炒,理财也拿手,但保险该怎么买?都说保险很重要,但哪个才是必须的?其实,别管保险的种类有多少,我们只要认识核心的一点就够了——你最担心什么风险发生?之后,按照风险厌恶程度排序,就是一个家庭该购买保险的顺序了。以下是对于大多数家庭而言较为适用的保险购买清单。

1、为意外+医疗做准备:

谁也不知道,意外和明天哪一个先到。有人并不在乎自己的生死,但上有老、下有小的状况下,一旦遭遇意外后,家人生活谁来保障?

让我们先看看意外险的保障范围:意外险提供生命与安全的保障,功能是身故给付、残疾给付。这也是对人生最坏后果的最直接的赔付。无论你是单身、二人世界或者三口之家,都需要对父母、爱人和孩子负责。

意外造成的人身伤害有三个层次:

一、轻微伤害。这样的伤害有些不用治疗,没有费用。有的只需要很少的几十或者几百元左右,大多还负担得起。

二、较重伤害。这类的伤害需要住院治疗,但花费也就在千把左右或者更多些,但不是大额的开支。

三、重伤害。这类的一般需要大额开支,有些还会造成残疾,甚至夺取宝贵的生命。保障以上这些内容的意外险一份年保费约为百元左右,保额为10万至20万。和年保费几千几万的人身寿险相比,意外险就显得很划算了。

2、重大疾病保险:

适用提前给付原则,凭医院的诊断证明和病理报告给付。与买多少有关,用来支付康复费用和弥补“收入损失”的保险。

大病需要3-5年康复期,并且康复费为治疗费的3-5倍。大病期间收入将中断或减少,要弥补康复期3-5年的收入损失。

3、寿险:身价保障

一个人终有一天会离去,但如果离去的不是时候,那么对年老父母的奉养、年幼子女的养育及爱人的

生活安排,这些责任都需要钱去完成。一个人的离去带走的是生命,带不走的是责任,一份保险不能阻止风险的发生,但它可以给最亲的人活下去的勇气。

4、子女教育保险:

与买多少有关,用来解决孩子初中、高中、大学的教育金。

您的孩子各阶段想要读什么学校、未来是否安排留学?

要实现这样的规划,各阶段预估需要花多少钱?

5、养老保障:

与买多少有关,养老金必须 专款专用,是定期定额定时的现金资产。

您准备什么时候退休?

您希望退休前后的生活品质是否一致?

您觉得退休后需要多少生活费?

6、投资理财+财富传承:

年金型保险,在于配置和传承中的价值

安全性:独占性资产,规避风险

流动性:贷款或领取,因需赋型

收益性:时间加复利,稳定增值

一件衣服值1000元,小票能证明,

一辆车价值30多万,发票能证明,

一栋房子值500万,房产证能证明,

一个人值多少钱,寿险保单可以证明。

爱是一种信仰,保障是一种力量!

保险虽然不能改变现在,但可以预防将来生活被改变!

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。