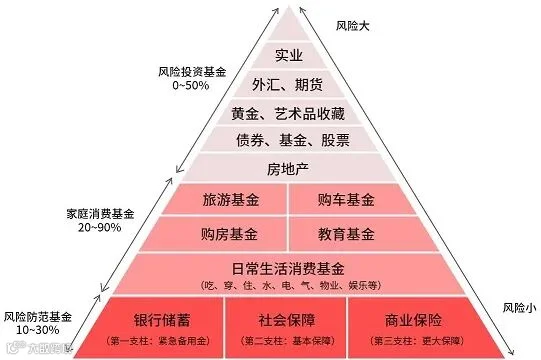

很多人都诟病年金产品的收益低,但收益并不是理财的全部,理财是解决问题的,有时候解决问题并不能靠收益。

一:比银行多一份私密性

二:比股票多一份稳定性

三:比房产多一份灵活性

四:比理财多一份安全性早规划,早锁定,早增值,早受益,终身稳定的现金流!

1、强制储蓄

很多人啊,觉得自己攒不下来钱是因为挣的太少,如果挣的钱多了财务状况就会有所改善,殊不知啊,比自己收入高很多的人,往往也陷入了与自己一样的困境,挣的多了花的也多了。

造成如此财务困境的原因就是缺少了一个强制储蓄的工具。

赚钱靠能力,花钱靠实力,存钱靠毅力,没有毅力靠什么?只能靠工具了,年金保险就像是储钱罐一样,是一种强制储蓄的工具。

2、专款专用

知易行难,世界上最远的距离不是天涯也不是海角,而是做与习惯做的距离。

有规划的人不多,有规划并坚持规划的人少之又少。投资回报是对延迟消费的补偿,但往往难于抵挡当下消费的快感,积累起来的财富很容易随着人的消费欲望而消失,目标每归零一次,实现目标的难度就要增加很多。

年金保险像一根绳子一样牢牢拴住目标,虽然也会面临诱惑和也会面临风险,这个过程中也会面临摇摆,但往往能回归目标之路,最终实现理财目标。

制造和使用工具是人与动物的区别之一,自身的能力完不成时,就需要借助工具来实现,而年金保险就是战胜人性弱点的工具之一。

3、资产保全

理财要先解决权属问题再解决收益问题。

通过合理的设计,年金保险可以解决很多人生的烦恼事。

4、资金池的作用

年金保险其实是一个进可攻退可守的资金池,市场比较差的时候,钱可以在年金里享受它的稳健收益。市场比较好的时候,可以选择保单贷款去投资。长期缴费的保单会产生现金价值,保障型的产品现金价值比较低,年金保险的现金价值比较高,最多可以贷出现金价值的80%。贷款非常的方便,试过用一家保险公司的APP操作贷款,一两分钟就到账了,保单贷款是按照天来计算利息的,用几天就支付几天的利息,并且贷款期间保单的保障、收益都是没有影响的。

比如某保险公司的贷款利率是年化5%,在不影响保单收益的情况下我贷款出来做个收益为年化9%的权益理财产品,我将获得4%的额外收益。

保单贷款功能也可以作为家庭的紧急备用金,缓冲意外大额支出对投资节奏的影响,保障投资储蓄的有序进行。

5、年金保险的规划性

假如你身处一个荒岛,岛上只有一缸水,你需要凭借这一缸水等待救援船只的到来,什么时候到来不清楚,接下来的日子应该怎么来喝这一缸水呢?

如果每天想喝多少喝多少,有可能没等到救援船只到来,水已经喝完了。如果每天抠抠搜搜的喝,救援船只到来了,缸里还剩有大量的水,心里肯定会为之前的日子而感到委屈。

很多老人很有钱,但是却不敢花,因为手头的钱花一点少一点,自己也不确信能活多久。

所以,财富的多少并不是幸福感高低的唯一标准,相同的财富不同的规划,人的幸福感差别会很大。

一位朋友说,我退休之前会把所有的财富变成终身领取的年金,这样我就可以无忧无虑的去享受生活了,每年返的钱我尽情的去消费,花完了来年还会有,活多久领多久。这笔与生命等长的现金流,就如同建立了一个自来水管道,想喝就喝源源不断。

6、龟兔赛跑,赢的未必是跑的快的兔子。

唐僧不善理财,把手头的30万分别给了三个徒弟,让徒弟帮忙理财,每个人都拿到10万元的本金,约定10年后连本带利返给师父。

沙僧心想,我的水平一般,万一我把师父的钱亏了怎么办呢,还是找个稳妥的理财工具存起来吧,不求有功但求无过,于是选择了一款年化5%的理财产品存了起来。

八戒嘲笑沙僧,这钱放在股市,好赖一炒都比你那5%的收益高,第一年挣了15%很得意,第二年亏了5%,第三年又挣了15%,第四年又亏了5%,如此反复了十年。

悟空见八戒投入股市,为了方便一较高低,也投入了股市。悟空凭着可靠的内部消息,从没踏空,始终保持着每年15%的收益。常在河边走哪有不湿脚,一次消息失灵,赔了60%。

10年期限到了,谁的收益最高呢?

经过计算:

悟空140715元

八戒155635元

沙僧162889元

最后老实的沙僧收益反而是最高的。

我们总在纠结以后钱不值钱了怎么办,却对于非理性消费这个偷走财富的最大「通胀」视而不见。

我们总在纠结有没有一个更好的理财方式,而原地踏步不做任何动作,到最后却发现并没有积攒多少财富。

我们总在纠结投资回报率的数字,却忽略了人性的弱点,忽略了理财规划所能给我们带来的幸福感。