两个公式

收入—储蓄=支出

收入—支出=储蓄

三个问题带出公式

您是否购买过保险?

你如果买保险,想解决什么问题?

你是否觉得现在就要买保险?

保险其实就是帮助我们化解未来的风险,无论是意外风险还是疾病风险或者是养老风险…….

所以我今天说什么您都别介意,我们只是就保险的话题来讨论一下,您看我说的有没有道理?(拿出纸笔写出公式)

写公式导理念

公式一:收入-储蓄=支出

人群特点:保守型

把所赚的钱先用于储备,剩余的部分用于花销生活特点:倾向于安逸稳定的生活,即便遇到危机也会有储备来解燃眉之急,生活上会更有安全感。

公式二:收入-支出=储蓄

人群特点:年轻派(月光族)

把所赚的钱先用于花销,如果有剩余,则剩余的部分用于储备生活特点:倾向于自由丰富的生活,更加随性,但未来的生活一定不如第一种稳定。

引导式询问:

1、思考一下,你属于哪一种?(无论客户选择哪种都要赞美!)

选择第一种:真的特别好,说明你有很强的资金配置意识和风险防范意识,先储备再支出,是对自己的负责,更是对家人的负责。

选择第二种:很好,这是现在年轻人的普遍选择,先支出再储蓄,说明你很会享受生活, 老人们说过:不会花钱的人永远不会赚钱,只要我们不太奢侈并且努力赚钱,其实还是完全有可能有积蓄的。

2、你觉得,公式里面的哪个词出现问题,我们的生活就会发生巨大的改变?收入!

3、那什么样的事情发生会影响到我们的收入?意外、疾病!

写公式导理念

设想一下:一旦意外、疾病发生,我们通常会有什么反应?

乐观:倾家荡产,绝不放弃

求生是人的本能,有一丝希望都绝不放弃

积极配合治疗,以乐观心态面对

愿意投入最大资金,只为对生命负责

悲观:对生活绝望,放弃治疗

自暴自弃,对生活失去信心

郁郁寡欢,伤害自己,更伤害家人

过一天算一天,数着时间过日子

写公式导理念

一旦得大病或者遭遇意外,对于患者本人则意味着……

长期不能参加工作

长期不能正常生活

长期承受病痛的折磨

长期医疗费用的支出

寻求最好的医院

寻求最专业的医生

寻求最快速的手术

寻求最高效的药

寻求最好的医疗服务

寻求最优质的康复治疗

良好的医疗、康复条件来源于充足的财务支持,这笔钱您准备好了吗?

动用存款?OR第三方支持?

如果我来帮您找第三方支持,您愿意接受吗?

我找第三方给你一笔钱,有病有灾了,拿这笔钱治病、抗灾

没病没灾,这笔钱还是你的!

保险公司就是 “第三方” !

画图形促保单

根据客户家庭经济情况

选用不同图形进行促成

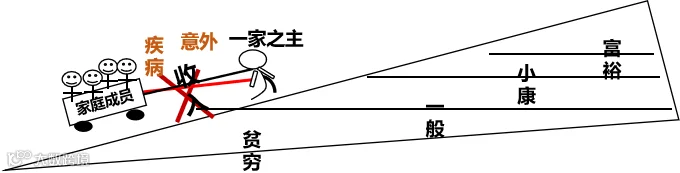

画图一:拉车爬坡图(经济支柱图)

判断条件一:

能满足1万/年的保费支出

人这一辈子就好比拉车爬坡,车里坐着我们至亲至爱的家人,一家之主就是这个拉车的人。在拉车上坡的过程中,我们最怕的是什么?(怕拉车的绳子断)。一旦绳子断,车就会坠入坡底或停滞不前。如果我给你一根绳子,这根绳子能够确保无论任何事情发生都能保证将车拉到山顶。但是,这根绳子是需要花钱买的,到了山顶我还会把买绳子的钱还给你,那么你愿意买这根绳子吗?

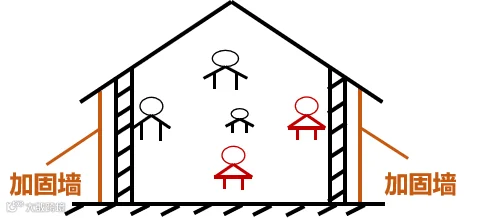

画图二:房屋巩固图(夫妻互保图)

判断条件二:

能满足2万/年的保费支出

这是我们家的房子,房子里住了我们至亲至爱的家人。但是如果有一天这个房子的承重墙倒了,我们的房子还能存在吗?

夫妻二人其实就是这个房子的承重墙,如果有一面承重墙倒塌,那么这个房子也就不复存在了。

所以,这两面承重墙一定是要非常坚固的。那现在要给你房子的承重墙外再加上一道加固墙,如果承重墙出现问题,加固墙也会使这个房子屹立不倒。

这道加固墙您愿意加吗?

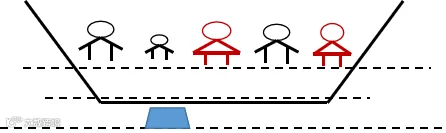

画图三:小船航行图(全家互保图)

判断条件三:

能满足3万(及以上)/年的保费支出

其实人这一辈子就如同在大海中航行,在航行的过程中随时有可能会遭遇到各种各样的风险,那么,船有没有可能会破损漏水?一旦船漏水了,船跟我们船上所有的人(我们的家人)都会沉没。

那如果这时候正好有一个木塞,而这个木塞正好可以堵住这个漏水的洞,保证这个船会稳稳的继续航行,直到终点,但是这个木塞是需要买的,到了终点,买木塞的钱还会还给你,你会买吗?那你会花多少钱去买它?

一家四口,爸爸35岁,妈妈30岁,女宝宝3岁,男宝宝0岁,为保障幸福的家庭生活,设计家庭保障计划。

保障覆盖一家四口,风险不留缺口

妈妈得重疾,可豁免夫妻保费

爸爸得重疾,可豁免全家保费

宝宝得重疾,可豁免宝宝保费

任何家庭成员遭遇风险时都有保障

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。