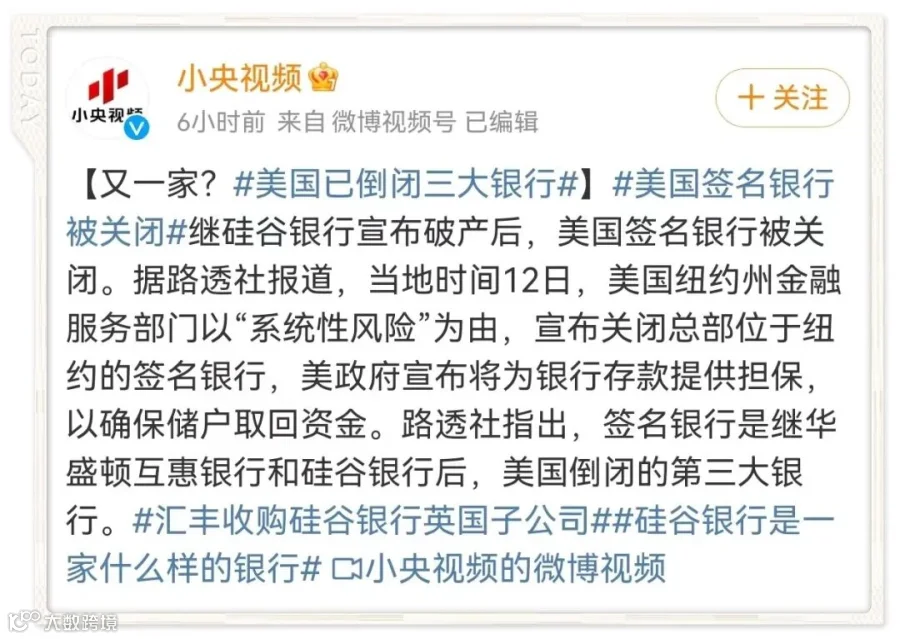

据环球网援引多家美媒最新消息,美国监管机构当地时间12日下午(北京时间13日凌晨)以“系统性风险”为由,宣布关闭签名银行(Signature Bank)。这是继硅谷银行后,三天内被关闭的第二家美国大型金融机构。

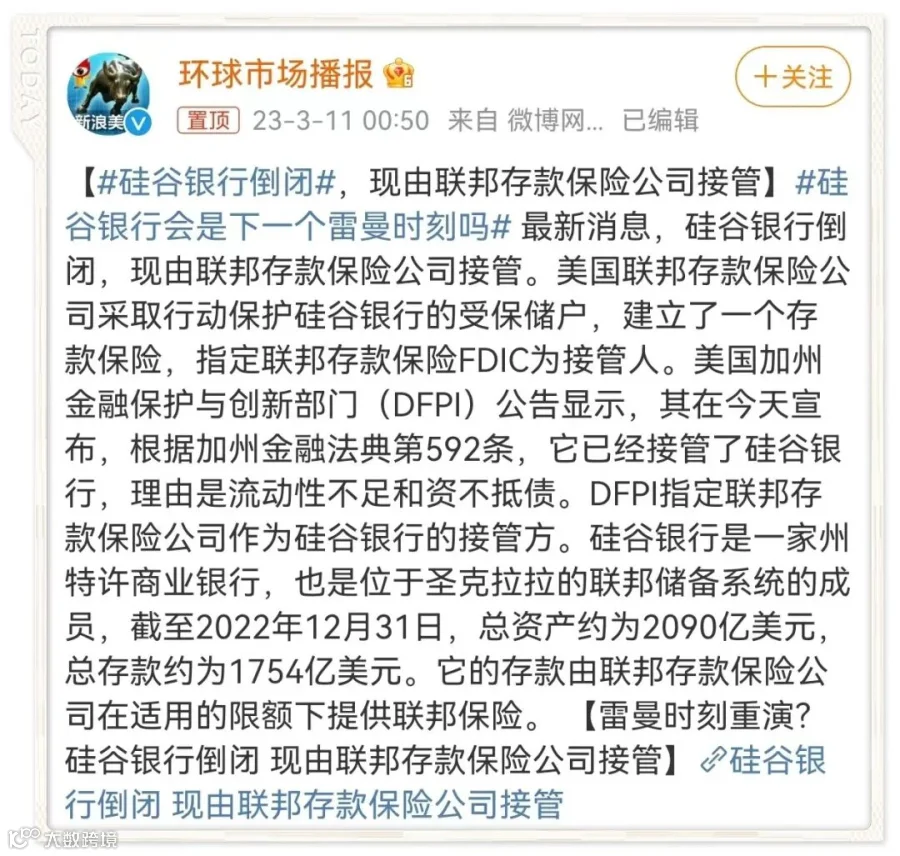

而就在仅仅相隔一天之前的美国当地时间3月10日(北京时间11日),资产规模高达2090亿美元(约合人民币14000亿元)、存款总额约1754亿美元的美国硅谷银行(SVB)突然宣布破产倒闭!

硅谷银行成立于1983年,它不仅是全美第16大银行,还是号称“全球高科技中心”的硅谷最大的银行之一,但从暴雷到挤兑再到宣布破产,只花了短短不到48小时!

一个数千亿级别的银行,一个上万亿级别的银行,居然在三天之内相继轰然倒塌,不仅震惊了美国,更是震惊了全世界。这是自2008年金融危机以来,最大的两起银行倒闭事件!

这下就连老拜登都坐不住了,他立马在白宫进行了四分多钟的公开讲话,向公众说明了硅谷银行和签名银行(Signature )银行这两家在上周被关闭的银行的情况。

特别是美国硅谷银行,据悉该银行是中国富豪们在美国的主要存款银行之一,许多富豪在该银行存有大量的资金。此次破产,或将导致这些富豪损失惨重。很多人或许面临奋斗几十年,一夜回到解放前的惨况。

没想到银行的尽头竟是保险

这样的超级大银行破产事件也引发了人们对于银行资金安全问题的担忧。许多人开始重新审视自己的资产保全策略。

“银行和保险公司哪个的安全系数会更高些”?在保险伴我一生看来,之前一直的说法就是保险公司的安全监管会比普通商业银行更严格,因此安全系数相对会更高些。

就拿这次美国银行倒闭事件来看,最后接管的是联邦存款保险公司,这家保险公司曾表示,硅谷银行的投保银行储户最高承保额为25万美元。不过监管报告显示,硅谷银行大多数储户的存款额都高于这一数字,且大多数存款没有受保。

结果已经很明显了,银行倒闭最后兜底的依然是存款保险公司,换句话理解就是:银行的尽头是存款保险。

存款保险又称存款保障,是指国家通过立法的形式,设立专门的存款保险基金,明确当个别金融机构经营出现问题时,依照规定对存款人进行及时偿付,保障存款人权益。截至2013年底,世界有112个国家建立了存款保险机构。

欧美国家:

欧盟实施存款保险制度,最高赔付额为10万欧元,约人民币80万元。

美国存款保险制度,最高赔付额为25万美元,约人民币170万元。

英国从70年代开始实施存款保险制度,最高赔付额为90%,但不得超过18000英镑,约人民币15万元。

法国从20世纪70年代开始实施存款保险制度,最高赔付额为7万欧元,约人民币50万元。

德国1998年实施存款保险制度,最高赔付额为2万欧元,约人民币16万元。

我们的邻国:

日本1971年成立存款保险公司,存款保险最高赔付限额是一千万日元,约人民币50万元。

韩国实施存款保险制度,最高赔付额为2000万韩元,约人民币10万元。

新加坡实施存款保险制度,最高赔付额为7.5亿新元,约人民币380万元。

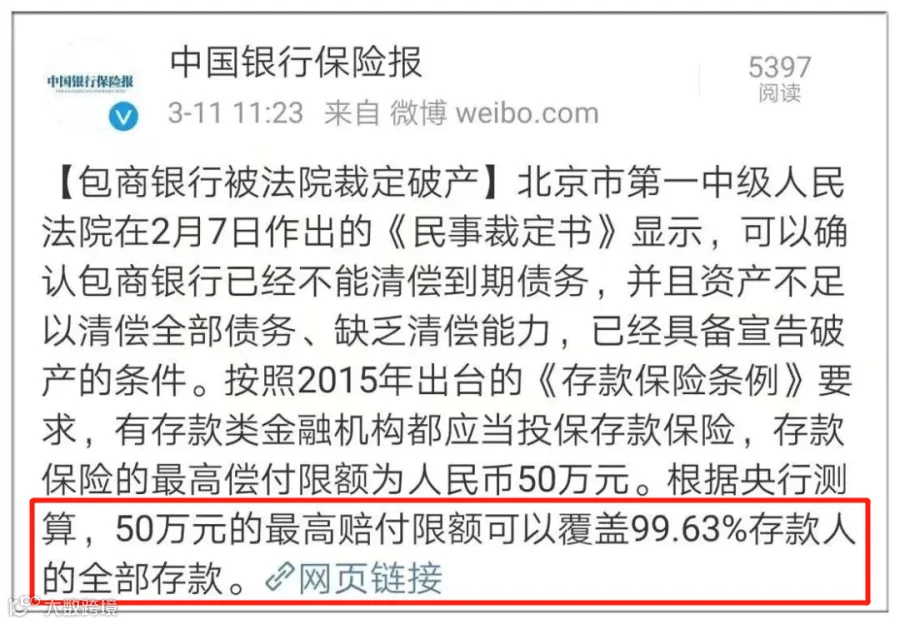

《存款保险条例》明确规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。如果你在一家银行的存款超过50万元,这家银行不幸破产倒闭的话,最多只有50万元能够全身而退,超出部分不在存款保险覆盖范围之内。

2021年,有着473万储户的大银行包商银行被法院裁定破产,就是按照这个标准进行的赔偿,据了解,这次赔付覆盖了近90%以上包商银行的储户。

所以保险伴我一生觉得,银行也好,储户也好,最后都需要存款保险来给你把控风险,为你止损。所以前面说的保险公司的安全系数相对比银行更高的说法并不是没有道理。

中国城市家庭财富管理存在“五大不合理现象”:

1.家庭住房资产占比过高,挤压了金融资产配置。

2.在投资理财产品时,过半家庭不接受本金有任何损失,刚性兑付要求较强。

3.家庭可接受的银行理财产品回报周期普遍较短,缺少长期理财规划。

4.家庭的投资品类缺乏多样性。

“3大维度,4种配置”很重要