先问自己三个问题:

1、你认为保险有用吗?

2、你认为保险必须买吗?

3、你会选择保险吗?

当你心里有答案的时候,说明你的潜意识对保险是有一定的需求的,也是认可保险的。或许你现在拥有完备的保单保障,或者你打算给自己和家人购买保险,也或许你现在还不认可保险,没关系,今天一起来普及一下保险的基础知识,当你了解了风险意识,当你了解了保险的种类,都希望能在你需要保险的时候,给以你帮助。

在我们身边,一定有人说保险是骗人的,而这些人中, 99%都是买错了保险,买的保险并不能解决自己的压力,而且还添堵。所以觉得:保险都是骗人的!

其实,保险本身不会骗人,骗你的,是人,也就是卖给你保险产品的人。

首先,保险销售有很多渠道,最常见的就是保险营销员(个险代理),银保渠道,保险中介、互联网线上渠道等等。

其次,保险的种类,人寿保险、重大疾病保险、意外险、医疗保险、年金险、防癌险、万能险等等,让人眼花缭乱。

我们日常购买保险,接触最多的就是保险营销员,他们主动介绍保险产品,为了成交保单,一般会抓住客户的“不能白交”的心理,所以给客户推荐的保险产品,要么可以返还保费,要么就是推荐带有是收益性质的理财产品,而很多客户购买的保险和自己的需求以及家庭风险并不匹配,所以,花了冤枉钱,还没有得到应有的保障。

如果你想买保险,记住以下这几个点,基本可以避免90%的坑。

保险的本质保障,核心作用是用来做风险转移,而不是财富增值。从配置顺序上来说:先配置保障型保险,如重疾险、意外险、医疗险等。

一场重大疾病,治疗费用几十万起步,这种大坑,一定要提前填好。很多人都连基本的重疾和意外保障都没做好,就买了一堆理财型保险,等到发生意外或疾病时,一堆保险竟然没有可以为自己的风险“买单”的,追悔莫及。

孩子生病,大人心疼,但我们还有继续挣钱给孩子治病的能力。如果父母倒下了,孩子的生活要如何保障?首先要确保大人有足够保障,大人是孩子最安全的保障。同理,夫妻之间也是这样,先给家庭中挣钱最多的那个人购买保险,也就是先保障家庭的主要经济来源,确保家里的现金流受风险影响小。

在各类现实主义的教育下,我们的保险意识是越来越强,应该未雨绸缪的为未来做好抵御风险的准备。但很多人对保险的认知还是认为保险就是“病了就赔”或者“死了才赔”。对保险的分类以及功能定位基本不了解。

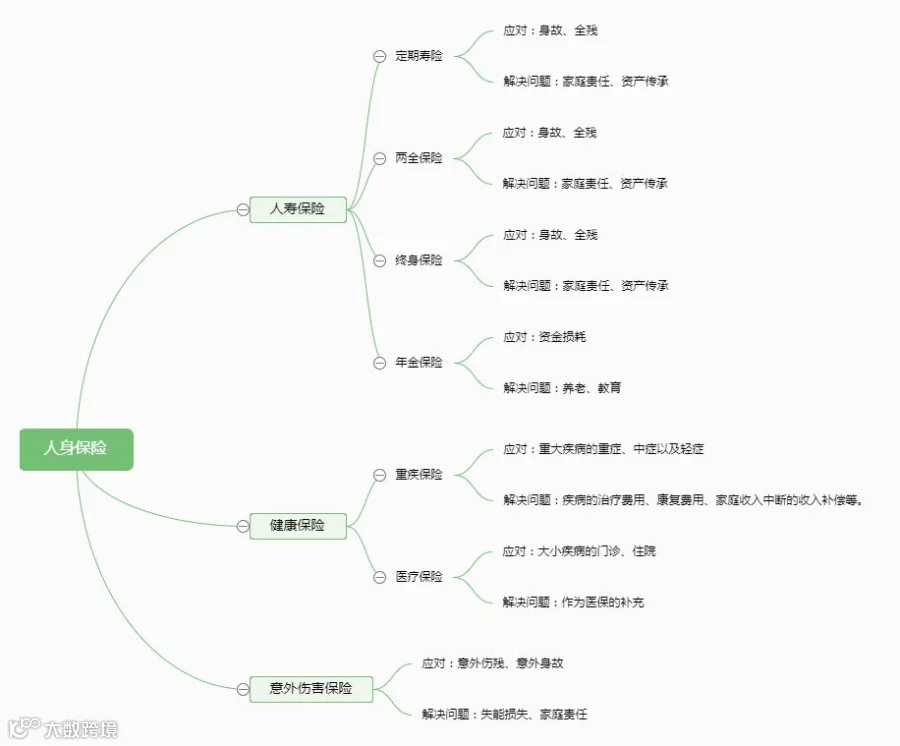

一张图,让你一目了然就掌握保险种类

人身保险分为三大类,分别是人寿保险、健康保险、意外伤害保险。

一般而言,寿险的功能主要在于保障家庭支柱的家庭责任,以及家族的财富传承。

1.定期寿险:

定期寿险是客户投保至一个约定的期限,在这个期限内如果发生被保险人身故/全残的情况,保险公司承担给付保险金的责任;

若保险期满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。

定期寿险的保险期限一般有10年、15年、20年,或到50岁、60岁等约定年龄等多项选择。

特点:保险期限固定;保险费率较低;可侧重给经济支柱加保。

2.终身寿险:

终身寿险是以被保险人生存时间为保险期间,保至被保险人身故或全残,保险终止,由保险公司按合同约定金额赔付。

保障终身,因此保险公司的给付保险金的责任是确定的,不确定的只是时间的早晚。终身寿险除了具备保险的功能外,还具备储蓄的意义。

特点:保障确定,保险费率较高,高额的保单可以具有财富传承的功能。

3.两全保险:

两全保险也是人寿保险的一个基本险种。

合同约定的期限内,如果被保险人身故,则赔付身故保险金,如果被保险人到期仍生存的话,则赔付生存保险金。

两全保险的生存保险金和死亡保险金的赔付金额是会有差别的,一般死亡保险金为约定保额,生存保险金为保费×一定百分比。

特点:既有保障功能、又有储蓄功能。

4.年金保险:

年金保险是一种特殊的生存保险,通常也会被划入寿险的类别。

年金保险以被保险人生存为支付条件,只要被保险人没有身故,每年都可以从保险公司领取一笔钱。由于具备理财、子女教育储备、养老等功能。

特点:以年金形式给付保险金,每年、每两年、隔几年、满期领取,用于子女教育金、婚嫁金、创业金的准备,也可以用于养老。

健康保险一般是在疾病或意外事故所致伤害时发生的费用或损失获得补偿的保险。主要险种为重大疾病保险、医疗保险等。

1.重疾险:

重大疾病保险是以确诊某些疾病为给付保险金条件的疾病保险。

很简单,就是被保险人初次确诊患有合同规定的疾病,保险公司就会立刻支付被保险人合同约定的保额。

可以用来治病、后续康复、生活,由被保险人自由支配。

市面上重疾险产品形态又大概分为三大类:

a、含身故责任的重疾险

如果发生重疾风险,赔付;没有发生重疾,身故了,也赔付,二者得一。

b、纯重疾责任

只有重疾赔付责任。

c、含生存责任的重疾险

保至一定期限的重疾险。保障期限内罹患重疾,赔付保额,合同终止;被保险人在保险到期后仍健康生存,一般则返还保费×百分比。

2.医疗保险:

医疗保险是指商业医疗保险,针对被保险人发生因疾病或者意外伤害而产生的治疗费用提供的保障,用于弥补社保不能报销的自费支出部分。

一般分为普通医疗险、意外伤害医疗险、住院医疗保险、特种疾病医疗保险等。

目前市面上比较火的百万医疗。能报销被保险人因意外或疾病引起的住院所发生的床位费、检查费、手术费、膳食费、医药费等。以高保额、高免赔额、低保费支出的产品结构和高保障性的特点,赢得了众多保险消费者的认可和追捧。

特点:是医保与重疾险的补充,保费低保额高,杠杆强。

意外伤害保险就是被保险人在保险期限内,发生了意外伤害事故,造成了死亡或者残疾,保险公司按照合同约定向被保险人或者受益人承担支付保险金的责任。

意外伤害保险承保的风险是意外伤害。一般来说,意外伤害事故是外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事实。比如猝死,大多数保险公司的意外伤害险保单中是不涵盖该项责任的。

意外伤害保险可以划分为普通意外伤害保险和特种意外伤害保险,我们通常所说的一般指前者,后者是仅承保被保险人在参加某项活动(比如境内外旅游、某个展览、某类赛事等)中因遭受意外伤害而造成的死亡和残疾。

意外险的保障一般分为意外身故、意外伤残、意外医疗责任。被保险人因遭受意外伤害造成身故时,保险公司给付死亡保险金;

被保险人因遭受意外伤害造成残疾时,保险公司按残疾程度大小分级给付伤残保险金;被保险人因遭受意外伤害支出医疗费时,保险公司根据实际情况按比例给付。

意外伤害险保费低廉,保费高低一般与年龄无关,因此不管男女老幼,收入高低,都应该给自己配置一份意外险。

意外险是回归了保险保障的本质,是保险产品配置的基础。可以通过一份意外险,小额的花费规避大风险,真正发挥保险的杠杆作用。