“保险可以避债”,是真的吗?虽然这个观点简单、直接、记忆度高,符合营销的传播特性,但在复杂多变的实操中,显得比较苍白,并且,还极易造成严重误导。健康险有保障、抵御疾病风险的功能,理财险可以管理财富、实现财富增值,不过通过投保大额人寿保险来逃避债务,盲目认为买了保险就可以逃避一切债务,这是对法律条文的误读。

01

保险避债的依据

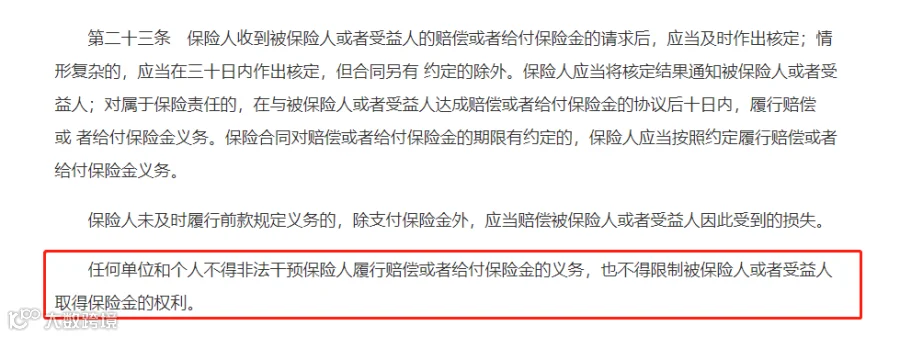

为什么会流传着“保险可以避债避税”的说法,来源是《保险法》的第二十三条第三款:

任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

图片内容来源“保险法”

很多人把条款解读为:保险可以避债,哪怕欠了钱也不用还。

因此,“人寿保单不纳入破产债权”成为保险行业普遍宣传的一项特权,并引用美国安然公司的案例进行论证。该案例大致版本为:美国安然公司于2002年破产,其主席及首席执行官肯尼思·莱夫妻2000年2月购买了3700万美元的人寿保险。破产清算了公司的所有资产,但这些保险受法律保护,债权人却无法以此为由起诉肯尼思·莱夫妻。两人按保险合同每年可从保单中领取92万美元的年金安享晚年。

但事实真的如此吗?美国关于“保险金能不能避债”这个问题,50个州每个州的规定都不一样。有14个州认为保险金是可以避债的;约有26个州规定保险金可以部分避债(每个月领350美金以下的可以避债,超出的部分则不可以);还有20个州则明确表示不可以。肯尼斯莱的案件发生在德克萨斯州,恰好在可以避债的14个州之中。但是在美国,无论哪个州,都有以下规定:如果债务人在购买保险时有欺诈意图,法律均不予保护。安然公司债权人就是以肯尼斯莱夫妇有欺诈企图为由,从2003年始一直在上诉,要求夫妇二人用保险金来抵债。但肯尼斯莱在2006年就死了,债权人追债就只能找他太太了。2011年6月,经过最终调解,双方同意,保险金的一半是归属肯尼莱斯太太,另一半则用来还债,这才是故事的结局。

实际上,这个条款最重要的关键词是“非法”,反过来解释,假设任何单位和个人,有“合法”的理由及依据,并没有说不可执行保险金。不得非法干预,还可以合法干预。

保险所谓的避债避税,是建立在受法律保护的基础上,并不是无限的责任。

02

法院真实案例

保险到底能不能避债?

保单的现金价值会不会被法院强制执行?

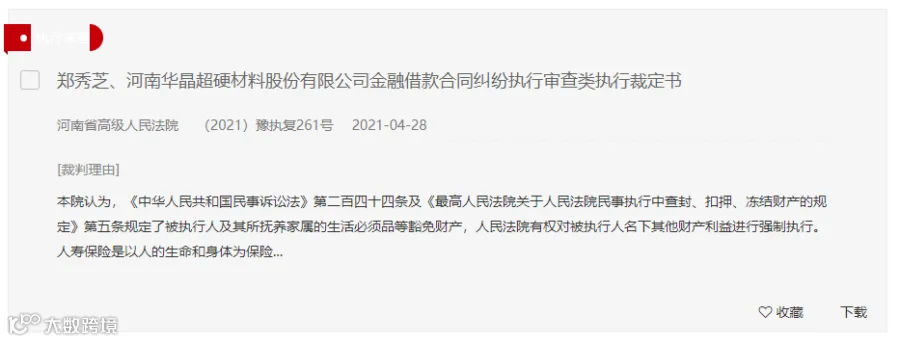

打开中国裁判文书网(网址:https://wenshu.court.gov.cn/),搜索“保单的现金价值”。

图片来源:中国裁判文书网

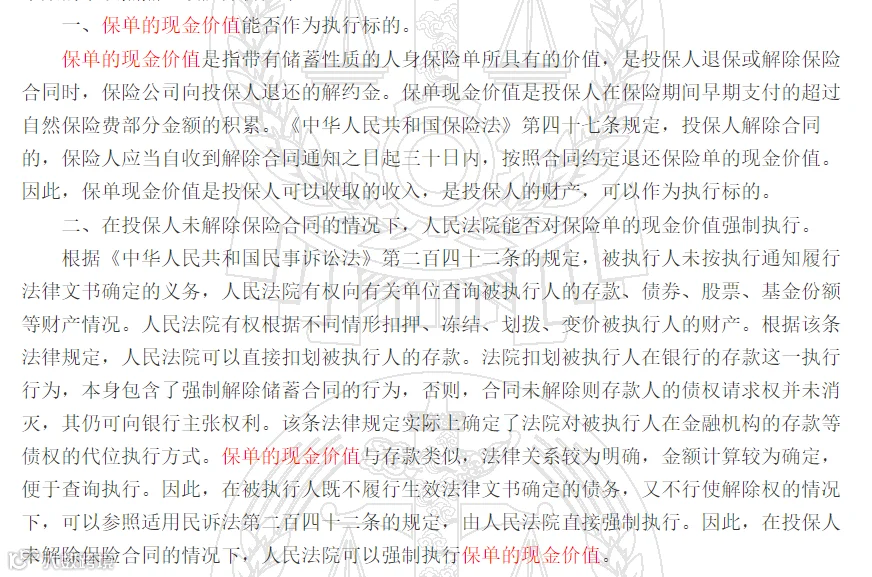

简单来说,当事人购买了两份保险,在当事人欠债的时候,关于能不能强制执行保单的现金价值,最高人民法院给出了判断:投保人对保单的现金价值享受确定的物权所有权,对保单的现金价值及利息等财产性权益予以冻结并强制划扣并无不当。

《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第二条第一款规定,人民法院可以查封、扣押、冻结登记在被执行人名下的不动产、特定动产及其他财产权。商业保险产品属于前述法律规定的其他财产权利的范围。意外伤害、残疾保障类人身保险产品虽然具有一定的人身保障功能,但其根本目的和功能是经济补偿,其本质上属于一项财产性权益。

人身保险的保单现金价值系投保人交纳的,为了支付后年度风险之用的费用,与保险事项发生后,保险公司应当支付的保险金不同,并不具有人身依附性的专属性,也不是被执行人及其所扶养家属所必需的生活物品和生活费用。

总结来说,在这个案例里,人身保单的现金价值是一种财产权,是可以被强制执行的。

03

隔离纠纷

首先强调:已经背负债务情况下,通过购买保险转移资产、恶意避债,是有违社会公序良俗,不受法律保护。

在资金合法前提下,科学运用保险,确实可以隔离经济纠纷对家庭财富的影响,同时可以“创造”一笔特殊的现金流,完成高效、定向、无争议的财富分配。

为什么保险可以起到隔离纠纷的作用?

很多人宣传“年金保险”和“寿险”的功能,说是保险产品中用来隔离纠纷的工具。其实这里面有些认知偏差。并不是某类“产品”发挥了作用,而是利用“身故赔付”创造了特殊的现金流,通过“指定身故受益人”保证了资金归属。所以重点是功能的运用,而不是产品。

04

人寿保险在财富传承中的功效

那么,人寿保单真实的功效是什么,为什么它能够作为财富传承的一个主要工具而与信托、遗嘱等工具共存,揭开人寿保单的面纱,下面我们来看看它的真正功效。

第一,在被保险人作为债务人已经去世且人寿保单指定的受益人合法有效的情况下,受益人依据保险合同取得的保险金属于受益人的个人财产,而非被保险人的遗产,所以即使作为被保险人的债务人尚有债务未偿清,受益人也无需代为偿债。这与债务人去世后通过继承遗留财产给继承人效果截然不同,如果是按照继承取得遗产,首先需要用遗产偿还被继承人的债务,剩余部分才可以继承,除非继承人放弃继承,不需承担债务,但如此也失去了对遗产的受益权益。

举例说明:

´ 举例1:甲生前有存款100万元,现去世并留有债务80万元,儿子能得20万元(100-80)

´ 举例2:甲生前有存款100万元,现去世并留有债务120万元,儿子能得0元(100-120)

´ 举例3:甲生前有存款100万元,并花费其中50万元购买终身寿险,保额150万元,受益人系儿子,现甲去世,留有债务80万元,儿子能得150万元(100-50-80=0),

从上面的例子可以看出,通过保险的形式进行财富传承保障效果不言而喻。

但是,如果受益人是被保险人的配偶,而双方有夫妻共同债务未还清,那么基于共同债务人的连带清偿责任,受益金仍然需要对夫妻共同债务偿债。

故,人寿保单的保险金真正的不受追债,需要同时满足下列条件:

其一,投保人资金来源合法,非法所得的投保财产是不受法律保护的,这从《刑法》中关于对罚没财产的处罚中也可以体现。

其二,人寿保单是终身寿险保单,且被保险人已经去世,指定受益人合法有效,非与被保险人具有连带清偿责任。

第二,人寿保单在税收方面的优势

根据我国相关法律规定,作为受益人依据以死亡为给付条件的人寿保险合同的保险金应当认定为个人财产(双方另有约定的除外),而保险赔款是免纳个人所得税的。

同时,虽然我国还没有正式施行遗产税,但是该税种的征收也是时间早晚的问题,根据我国《遗产税》草案的相关规定,应征收遗产税的遗产包括被继承人死亡时遗留的全部财产和死亡前五年内发生的赠与财产。而被继承人投保人寿保险取得的保险金是在遗产税免征范围内的。

由此可见,在财富代际传承时,人寿保险无论是在面对追债还是在面对税收征收方面,都有较普通继承明显的优势。这也就不难理解为什么人寿保险当然成为了财富传承的一大利器。

写在最后

欠债还钱是天经地义的道理。想通过购买保险恶意避债,肯定是不现实的。毕竟保险并不是“对抗”法律的工具。科学合理的运用保险,其实是一种延续财富的智慧。不仅能创造一笔不受限制的现金赔付,还可以在家庭遇到困难时候稳定军心,提高家庭应对危机情况的能力。就是为了让生活更加幸福美满。我们一生遭遇的最大风险,莫过于生死关头的无力困境,保险赔付而生的特殊现金流,助我们所爱之人度过难关,走向幸福。

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。