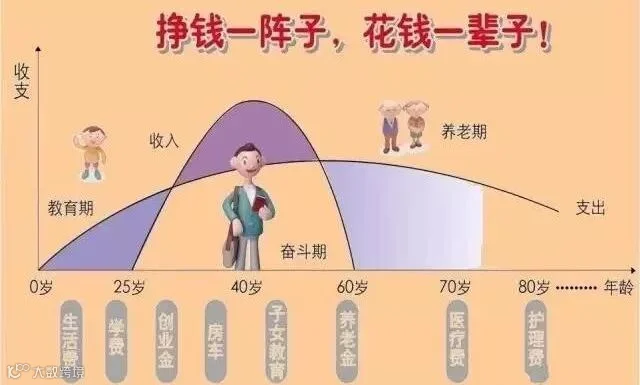

到这个年龄,父母已老需要人照顾,他们负担着父母的医疗赡养费用;孩子开始上学,需要金钱和精力来教育,这是一笔长期且不小的开支;而且身体状况开始步入转折期,健康问题不容忽视。

为了改善全家生活条件,努力为家庭挣来更多的财富……因此,在很多人看来“生活很滋润”的中年人其实过得并不轻松。

危机一:家庭责任重大

处于上有老下有小的阶段,是老少依靠的支柱:家里有六七十岁的父母要奉养,医疗和赡养是一笔不小的开支;子女正在上学或刚踏入社会工作,教育费用和协助子女工作、成家又是一笔重大开支;此外,还有房贷车贷等大额支出,责任重大,基本上是“不能倒”的!

危机二:健康状况步入转折期

所以,保险越早规划越好,通过保险来转移这些风险。那么该配置哪些保险呢?

一、意外险——成年人必备

主要作用:对因意外导致的身故或伤残而造成的损失进行经济补偿,还可以报销意外伤害引起的医疗费。

对于成年来说,交通事故、火灾溺水、运动损伤、摔伤扭伤、高空坠物等意外风险无处不在,谁也没法预料。

据国家统计局数据显示:在中国,每年非正常死亡人数就超过320万,平均每天8767人死于意外事故,平均每分钟6人,而交通意外事故是最多的。

二、医疗险——家庭必备

主要作用:报销因意外或疾病原因产生的门诊、住院医疗费用,是对医保的有效补充,解决的是“看病难”、“看病贵”的问题。

对于成年人来说,平时小病小痛(感冒,头疼脑热,小病等)对我们家庭肯定没什么影响,花费不了多少,医保也能报销不少。小病小灾对我们家庭但最害怕的是像癌症这样的大病,大病一场,一家的积蓄就打了水漂,甚至还需要举债治病,给自己和家人都带来不小的负担。

三、重疾险——非常重要

主要作用:俗称“大病险”,抵御大病风险,比如癌症、急性心肌梗塞、脑中风后遗症等,解决治病的费用,还可弥补因罹患大病无法继续工作造成的收入损失和长期的康复营养费。

人一生中罹患重疾的概率为72.18%。如果家庭某个成员罹患了重疾,疾病治疗的费用,足以让多年来的存款一瞬间为零。如果一生只买一份保险,那一定是重大疾病保险,重疾险是最基础的保险,最大的作用就是转移风险。

四、寿险——家庭经济支柱必备

主要作用:意外或疾病导致的,人没了,赔一笔钱给家人,代替履行家庭责任,如家庭生活、子女教育、赡养老人、偿还贷款等。

对于成年人来,背负着房贷和车贷,一旦自己出了问题,谁来承担这个责任?家里老人吗?还是老婆和孩子?没有人能够承担这个风险,所以必须通过保险把风险转移出去!

五、养老年金险——退休生活的保障

主要作用:①提供养老保障,这是它的主要功能。②强制储蓄。由于养老年金险需要长时间大量的投入。所以在投入期间,它实际上是像一个储钱罐,将消费者投入的资金强制存储起来。③收益明确、稳定。养老年金险也是理财险,收益也是消费者着重关注的点。养老年金险的收益白纸黑字写在合同中,收益利率明确。且很多养老年金险还约定了保证领取期限,提前帮助消费者锁定收益。故而在保障期限内养老年金险的收益不会出现大波动,比较稳定。

成年人为自己配置保险,其背后的逻辑其实很简单。

作为家庭中的顶梁柱,必须持续为家庭做贡献。

成年人不能有任何意外闪失,甚至不敢生病,任何情况出现都必须马上处理,让生活能回到原来的轨道。所以,足够保额的意外险、医疗险、重疾险必须配齐。

留爱不留债。成年人即使真的不幸倒下了,也不愿意给家人留下任何债务,而希望留下的是让家人能继续生活下去的爱。寿险就是成年人给自己的家人,给所爱的人,留爱不留债最直接的体现。

成年人必须有稳定的收入来源,无论是来自于工资收入、投资收益、还是被动收入,必须能为家庭贡献满足各项支出的现金流。养老年金就是保证退休后,能持续为自己和家庭,贡献源源不断现金流的最好安排。

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。