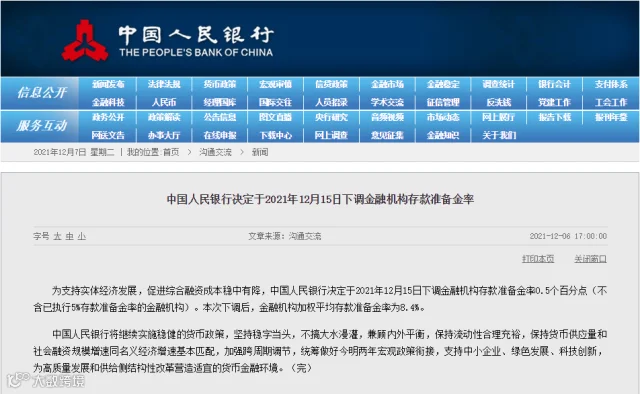

为支持实体经济发展,决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。

本次下调后,金融机构加权平均存款准备金率为8.4%。

按规定,为了让客户提款时有钱付给人家,银行等金融机构都要交一部分钱给央行。

上交给央行的这部分钱,占银行总资金的比例,就是存款准备金率。

换句话说,存款准备金率越低,银行手里可以支配的钱就越多,可以贷给客户的钱也就越多。

也就是说,央行正在扩张信贷,市场上可流动资金将越来越多。

央行降准后,因此有关的银行理财可投资财产有可能会发生相应的减少。

当我们在购买银行理财产品时,其收益率也会跟着下降,直接减少我们理财的收入。

还记得两年前中国央行原行长周小川在出席《创新经济论坛》时说的那句话吗?

本来是句提气的话,却读出其中的无奈,尽量避免也就是说很难避免。

全球经济进入低利率甚至负利率时代

中国不是不可能进入负利率只是尽量避免快速进入负利率时代

CPI上破5%,存款利率下破3%,这名义上其实就是实际负利率了。

但是如果把这个利率放在全世界范围去比较,你就会明白当下利率的可贵了。

绝大多数国家都在低利率泥沼中挣扎,有相当一部分利率还是负的。

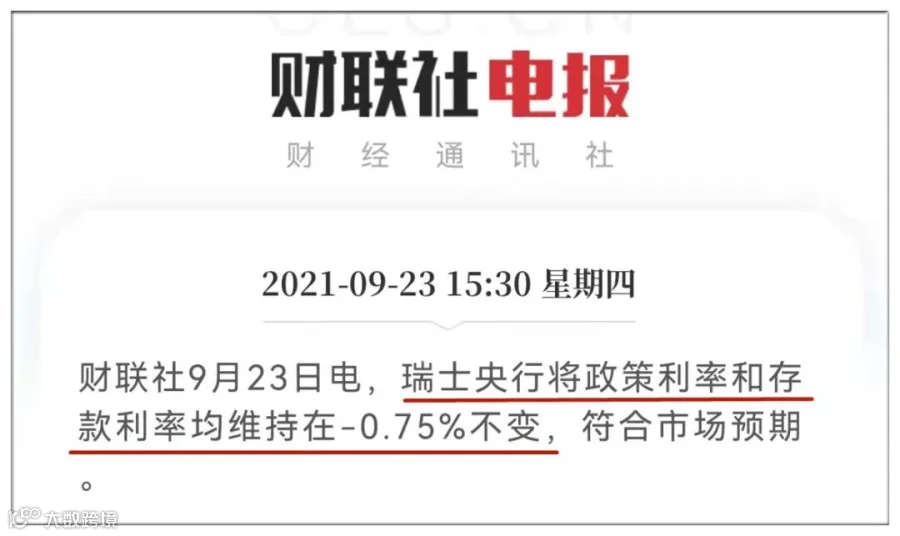

就在上个月,包括澳洲、日本、美联储以及欧洲央行在内的多家央行公布了其最新的存款利率。

其中被称为“世界银行”的瑞士为例,已达到-0.75%。

由于这些地区都是为了刺激消费经济而实行负利率政策,将基准利率直接调整为负值。

全球负利率时代正在逼近,相对而言,国内负利率并不遥远,低利率已成常态。

长期低利率意味着未来无风险收益率会很低,你手上的资产,要做好十年二十年后收益非常之低的准备。

换句话讲,10年后想要买款年化收益3%的理财产品,都可能要像汽车牌照摇号那样,完全靠运气了,这并非危言耸听。

利率往下走,我建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保单是越来越贵。

在巴菲特的投资理念中,安全是投资的第一要义,保证投资安全,注意规避风险。

众所周知,保险产品最大的特点从功能上来看就是保障,从投资的角度上来看最大的优势就是保本。

在资产配置的序列中,年金保险是我们家庭财务的守门员,拥有着巨大的金融价值。

可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能。

是金融界公认的最持续、最稳健、最安全的“长期稳定现金流”。

年金险具有强制储蓄的特点,5年之后才能够给付生存保险金,对于剁手党和有长期规划的投资者来说具备先天优势。

如果所购买的年金险产品含有万能账户,那么返还的年金(如果不取出)就会在万能账户里累积生息,后期同时支持资金追加;由于长时间的二次增值,最后的利益也是不容小觑的。

含万能账户的年金险有保底利率和结算利率。保底利率是保险公司承诺的最低利率,不管市场情况如何,都会有保底收益,不受外围经济环境影响。

终身年金可降低养老金替代率风险,降低养老金延迟领取风险,降低长寿风险。

年金险具有一定的灵活性,如果有急需,后期可以从可以根据自身需要,对账户进行部分领取或者申请保单借款,方便资金流动。

保险是一份超长期的投资。时间会穿越几个不同的经济周期,有高利率时期,也有低利率时期,它的收益不会达到大牛市那样超高的收益。但能在低收益环境能保证客户获稳定的收益,这种稳定性是其他的投资很难做到的,也是保险独特的优势所在。

鸡蛋永远不要放在同一只篮子里,大家如果理解了这句话,就会明白保险才是永远的财富的道理。

购买年金险最佳的时间要不是30年前(10.98%的利率),要不就是现在(还没完全进入负利率),如果你30年前错过了,就别再错过当下,现在还能抓住复利的终身领取的年金产品作为最底层的资产配置,锁定利率明确写进合同里,且买且珍惜!

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。