中国人习惯储蓄,“负利率”三个字似乎很遥远,有些不可思议。但这种“匪夷所思”的事情,却正在全球各国轮番上演。

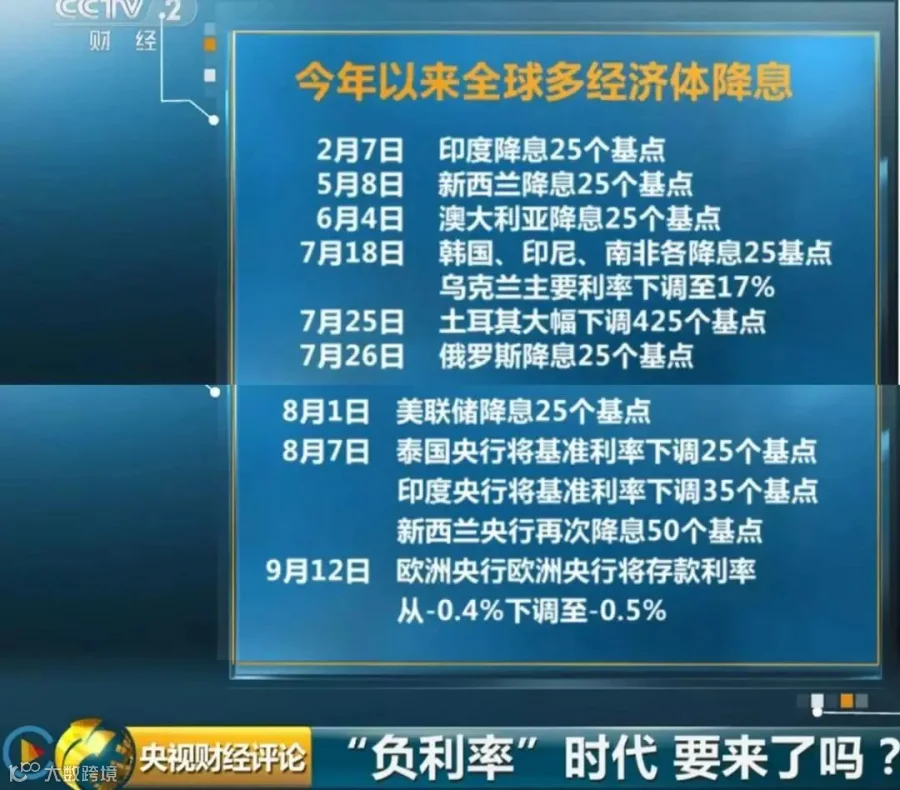

有统计显示,2019年以来,全球已经有30个经济体相继宣布降息,很多国家采取了零利率甚至负利率。

2021年11月3日汇丰银行存款利率5000元以下调成为0%,5000元以上为0.1%,自持中国出现第一家0利率银行,你觉得别的银行还会远吗?

什么是负利率?最简单的理解就是,你去银行存钱,不但没有利息,可能还要倒付给银行一笔钱。

一是钱存银行越来越不值钱,存在银行的利息赶不上物价上涨快,我们存银行感觉钱越来越少,因为购买力越来越低;

业内人士指出,负利率现象趋于规模化、长期化、普遍化的背后,是对全球经济的暗淡前景预期,以及投资者对安全资产的渴求。

一、为什么要买年金险?

比起银行理财产品、P2P产品,投资者可能会遇到不保底的风险。但是年金保险不会,即使保险公司破产,消费者的个人保单是不会受到影响的。

年金保险具备保单贷款功能,最高可贷款80%的保单现金价值,可以缓解资金周转不灵的尴尬局。

在有支付能力的前提下,购买年金险,退休之后就可以稳定领取养老金。

通过购买高额的保险,可以达到财富传承和合理避税的目的。

对于债务清偿、资产冻结、婚姻重组等事件的发生,保险同时存在保护个人私有资产的作用。

很多人的工资其实并不低,但是因为各种帮忙,各种人情,各种应酬,最后银行卡里并没有多少钱。但如果购买了一份年金险,定时定期缴费,最后得到会更多。

将“少壮不努力,老大徒伤悲”这句话化用一下,对于养老,送给年轻人一句话:“壮年不规划,老大徒伤悲”。一般到了三四十岁,就可以考虑考虑未来的养老问题。利用年金险为自己谋划一个美好的晚年。

抚养孩子是一个漫长的周期,从孩子出生到独立,抚养、教育费用支出周期长、额度高。有想法的家长会为孩子准备一笔“储备金”,无论是教育金、婚嫁金还是创业金,都是对孩子未来的一份期许。

年金具有长期、稳定等特点。对于目前收入很高,未来收入不确定甚至有高负债风险的用户,是一种很有保障的选择。尤其是缴费周期短的年金型产品,将未来收入状况不确定性的风险在现在进行预防。将鸡蛋分散在不同的篮子里,是一种非常有必要的方式。

手里有闲钱希望获得稳定、安全、可持续的收益,可以选择年金型保险,因为年金型保险的给付是写在保险合同中的,是十分安全有保证的。不过要注意,投保的前提是你的闲钱并不急着用。

希望将财富传承给指定的下一代,但是因为继承法的某些规定不能按照自己意愿来进行。年金险可以通过指定受益人来实现。

电商的发展催生出了大批剁手党,一发工资,就急着去清空购物车,这样的剁手党,买个年金险进行强制储蓄是好办法。以免人到中年,囊中空空。

生活需要稳定的现金流,但我们的收入不是一成不变的,生活中也会遇到很多突发事件,导致现金流吃紧,所以需要准备年金,提前给自己提供稳定的现金流,提高自己的抗风险能力。

年金险是最好用的调控现金流的保险产品,而将年金险接入保险金信托就可以达到财富永续。作为当前备受青睐的财富管理与传承工具,保险金信托将保险与信托跨领域地结合起来,让更多的客户既拥有了保险的保障,又享受到了传统意义上超高净值人群专属的家族信托服务。

随着中国家族财富的不断积累,高净值人群日益增多,社会对财富管理的需求持续上涨,未来以保险金信托为代表的财富管理业务缺口巨大,而保险金信托在延续家族掌舵人意志、传承家族财富、凝聚家族精神方面发挥更大的作用,更好地实现广大中产及以上人群的家族财富传承需求。

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。

邦有道智库

邦有道智库