伴随着利率下行的情况愈发凸显,越来越多的人都在寻找一种能够对抗未来低利率、甚至是负利率的资产配置方式,而且伴随着疫情的反复,财富如何安全保值、增值更是成为了大家关注的重点,增额终身寿险也走进了普通消费者的视野。

那么增额终身寿到底是什么,又有哪些优势呢?

什么是 增额终身寿险?

作为寿险的一个类别,增额终身寿最主要的优势在于“增额”,即在缴纳的保费维持恒定的条件下,保单的保额却能够随着时间不断增长,也就是说拥有保单的时间越长,有效的保额就越高。

此外,增额终身寿的现金价值很高,如果遇到急需用钱的情况,可以通过减保的方式取一部分钱出来使用。

简而言之,增额终身寿险就是保额和现金价值能够终身增长的寿险,有寿险的基本特性的同时,既能保人,又能保钱,是一个包含身故保障及储蓄账户的保险。客户可以把钱放在里面以固定利率增长,需要用钱的时候再领取。

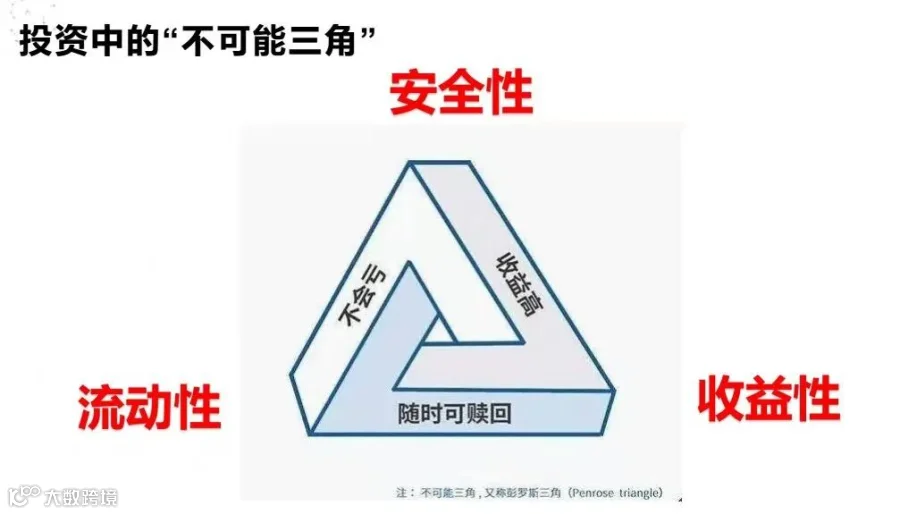

投资不可能三角,是指金融产品的安全性、收益性、流动性三者不可兼得;

兴一利,必有一弊。

得其二,必然要牺牲其一,但有一种增值型金融工具——增额终身寿险,却把这三个特性完美结合到了一起。

增额终身寿险的优势

锁定终身利率,实现财富稳健增值--安全性/收益性

增额终身寿的保额会按照3.5%的复利逐年递增,现金价值也会越来越高。(注:具体以产品为准)当前银行三年期存款利率只有2.75%,余额宝更低。而增额终身寿能够终身锁定利率,白纸黑字写在合同上,无论市场如何变化都不用担心,起到有效防范利率下行风险的作用。

并且,3.5%是“复利”。爱因斯坦曾把复利形容成世界第八大奇迹。短期来看,复利的优势可能并不明显,但是把时间拉长,你就会发现它的“威力”有多大。

复利3.5%,30年,相当于单利6.02%;50年,相当于单利9.17%。中长期来看,是非常非常可观的!

资金支取灵活,支持减保和保单贷款--流动性

增额终身寿具有很高的现金价值,这类产品大多在交费期结束后,现金价值就已经超过所交保费了。这个时候,我们可以用通过减保取现的功能灵活支取部分的现金价值,剩余资金留存账户继续增值。

另外,增额终身寿险的保单现金价值高,如果不想减保,可以通过“保单贷款”解决资金周转的问题。保单持有时间越长,保单的现金价值越高,可贷数目也会越来越高。

可以解决财富传承问题

不能只从收益率上面来看待增额终身寿,增额终身寿低调内敛,可强制储蓄,可给孩子存教育金或者婚嫁金。

增额终身寿由于保额逐年递增的特点,相比于传统终身寿险,它的长期储蓄及理财功能更为明显。

并且,很多人买了增额终身寿,等自己年老身故后,财富能实现传承。增额终身寿险投保时可以通过保险合同约定把钱留给指定受益人。也就是说,当被保险人身故时,保单的受益人可以按照合同约定领取保险金,且不会有其他费用消耗或者归属的问题。

当然,倒不是说要把所有的资金都用来投资增额终身寿,鸡蛋不能放在一个篮子里,资产配置讲究多元化:

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。