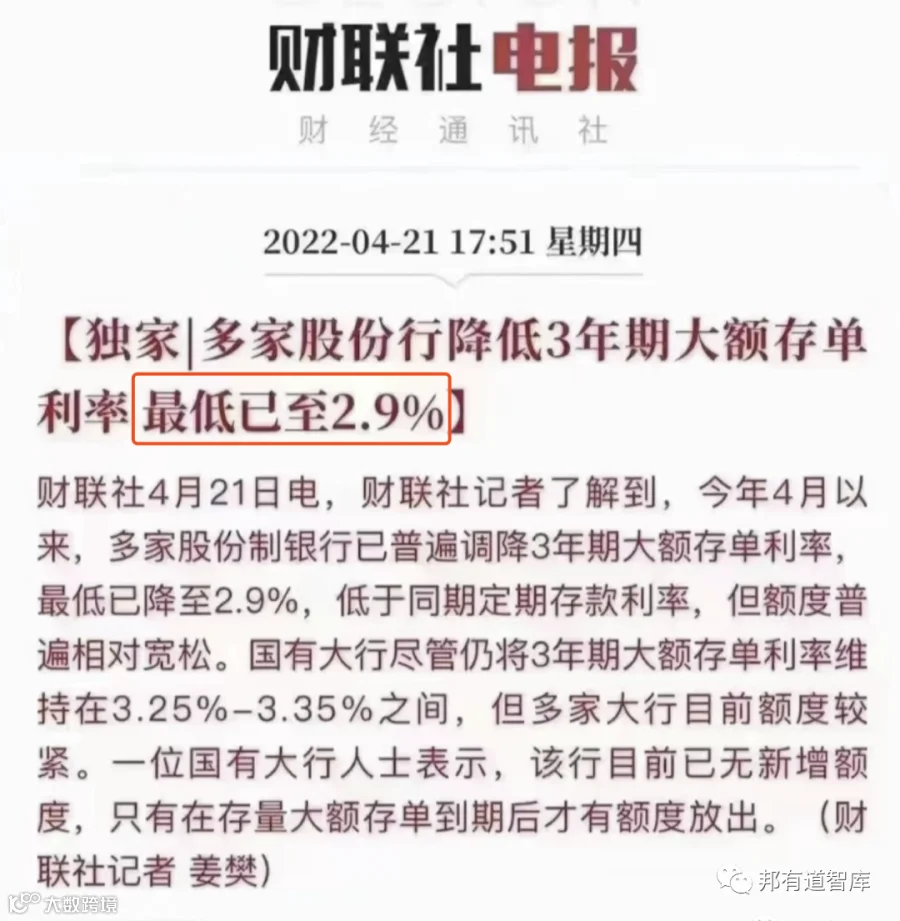

最近很多客户都在问,储蓄险选增额终身寿还是年金险,哪个收益高?

由于大额存单利率降低加上银行理财产品的爆雷,大家越来越想找一个能够锁定利率的产品。

而年金险、增额终身寿恰恰满足了大家的需求:锁定利率、安全可靠。

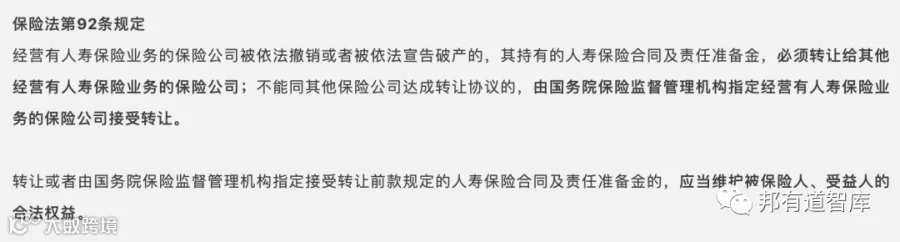

这两种类型的产品都属于寿险,根据保险法92条规定,寿险产品就算是保险公司倒闭也会有人接盘并且兑付,不用担心暴雷的问题。

同时年金险和增额终身寿的领取方式,产品价值都是写入合同的,白纸黑字写的清清楚楚,该领多少就是多少,跟市场利率没有任何关系,完全不用担心利率下行。

但具体选择哪个产品,最终还是要看个人的需求,不能完全看收益高低。

年金保险

年金险可以帮助我们强制储蓄,实现养老、教育、婚嫁等特定需求,实现专款专用。

由于年金险领取方式固定,不存在提前领取或者多领取的情况,可以避免过渡过早的消费,比较合适缺乏自制力,看重持续不断养老现金流的人。

增额终身寿险

增额终身的资金使用比较灵活,更适合自控能力强,并注重产品收益性的人。

☁️

年金保险与增额终身寿险的共同之处

都属于储蓄类保险产品

都属于储蓄类保险产品

只要按期缴纳保费,钱就会在里面滚雪球,时间越久收益越可观。

长期人寿保单,刚性兑付

长期人寿保单,刚性兑付

现金价值白纸黑字写进合同,刚性兑付,没有不确定的利益演示。

有一定的封闭期,退保会有损失

有一定的封闭期,退保会有损失

保险公司需要锁定我们的资金去做一些长期优质的投资,才能给我们长期的回报。

预定利率都是复利

预定利率都是复利

账户现金价值都是复利增值,时间是复利最好的朋友。

☁️

年金保险与增额终身寿险的不同之处

年金保险与增额终身寿最大的不同就是:领取的灵活性不同。

年金险适合:已经有非常明确的用途,想好了这笔攒下来的钱什么时候用

比如,意识到要靠自己存钱养老,存一笔养老年金,希望退休后固定每月/每年领取,实现被动收入。

增额终身寿险:还没想好这笔钱什么时候用,只是安全地存起来,复利增值

比如强制储蓄,给自己存下一个“小金库”;存下一笔对抗生活的勇气基金;

每年给孩子攒一笔钱,用作教育金、创业金、婚嫁金或养老金都可以。

写在最后

▼

年金保险和增额终身寿险都属于储蓄类保险,各有各的功能和优势,具体选哪一种,看个人需求。

另外,不同的产品,收益也不尽相同,需要认真挑选。

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。