在帮助客户分析他的保险需求时,我们需要首先弄清这样两个问题。成交的目的是什么?客户的购买又为了什么?只有弄清这两个问题我们才能够。

把握住问题的关键,因为只有当客户有问题的时候,我们才能将其分析给客户,进而通过保险来解决这样的问题。

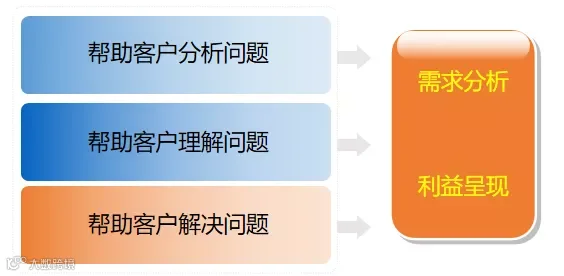

在需求分析时我们应该这样的顺序来帮助客户认识到他所面临的风险,第一、分析问题,第二、理解问题,第三、解决问题,只有这样才能将客户把问题分析透,理解透。我们不是在销售产品,而是在销售、在为客户提供一种问题的解决方案。我们不是在销售产品,我们是在销售一种观念:客观上人生会有各种各样的风险,会对个人乃至家庭的财务安全造成不良的影响,会使得个人乃至家庭出现财务漏洞或缺口,如果不及早未雨绸缪,将会影响财务的安全,进而影响个人乃至家庭正常的生活状态,而这又是任何一个有理性、有责任心的人所不愿意看到的。

因此,要采取合理的防范和保护措施,确保即使有一些风险发生时,财务状况依然安全,人生依然美好。这才是主动积极的财务观念、人生观念。财富需要开源节流,工作、投资是开源,开源很重要,节流也很重要,两手都要抓,两手都要硬。否则,左口袋进,右口袋出,而且出的比进的多,那就很麻烦。如何节流,如何避免大的支出,如何防范漏洞?最终我们是要让我们的客户明白保险是一支无形的手,来帮助客户解决问题,来节流,来避免大的意外支出,堵上漏洞。

我们帮助客户认识到了问题的,使客户知道了自己在哪些方面具有保险需求,那么我们如何帮助我们的客户去深刻的理解保险,我们如何将保险这一无形的产品有形化,使客户更进一步明确自己的保险需求,最终完成促成。

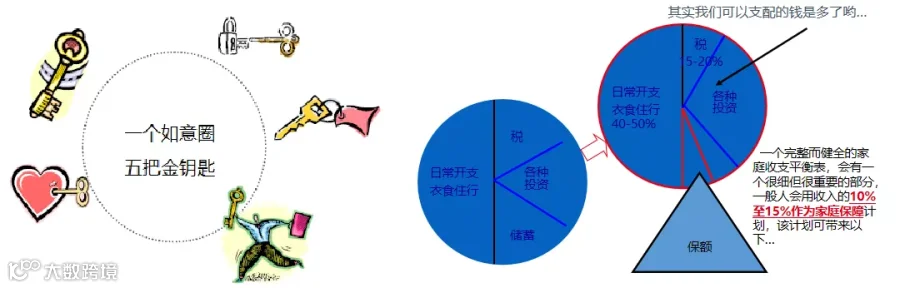

在这里分享一套切实可行的话术,使大家在面对客户,帮助客户分析家庭保险需求,这套话术被称为“SDPS话术”,又称为“一个如意圈+五把金钥匙”话术,运用这套话术可以使客户清晰的了解保险是如何解决他家庭收入分配、保障、教育、退休、应急、储蓄计划等几个方面。下面我们逐一向大家介绍:

话术讲解:

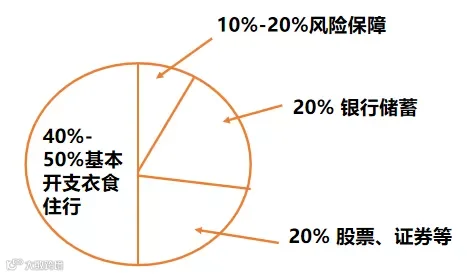

首先我们看一下收入分配图

业:陈先生,今天我有一个想法希望跟您分享。这个是一般人家庭收入支配图,大概40-50%是用于衣食住行等基本生活费用支出, 不知道陈先生每个月的基本生活费用是多少钱呢?

客:大概是4000元左右吧!

业:另外一般人还会用15—20%来交税,除此之外还会用一部分收入作为个人投资,包括股票、住房 、古玩、商铺等,不知道陈先生您现在的房子是租的还是买的?

客:是买的。

业:不知道每月要不要供款呢?

客:每月要供款2500元。

业:不知道要供款多少年呢?

客:还有5年。

业:那就是说,陈先生还要供款给银行是2500*12*5=150000元,是不是呢?

客:是的。

业:一般人的收入里还会每个月存起来一点,不知道陈先生每个月会存多少钱呢?

客:大约是2500元吧!

业:那到现在为止您存了多少钱?

客:差不多25万吧。

业:这里特别要提到的一点是,人们往往很容易忽视:一个完整而健全的家庭收支平衡表,会有一个很细但很重要的部分,聪明的人士会用收入的10%至15%作为家庭保障计划储蓄。一个好的家庭保障计划会给您带来以下优点。

代理人:陈先生,如果现在您有一笔钱拿去投资,您觉得稳定的年收益能有多少个百分点呢?

陈先生:大约4%吧。

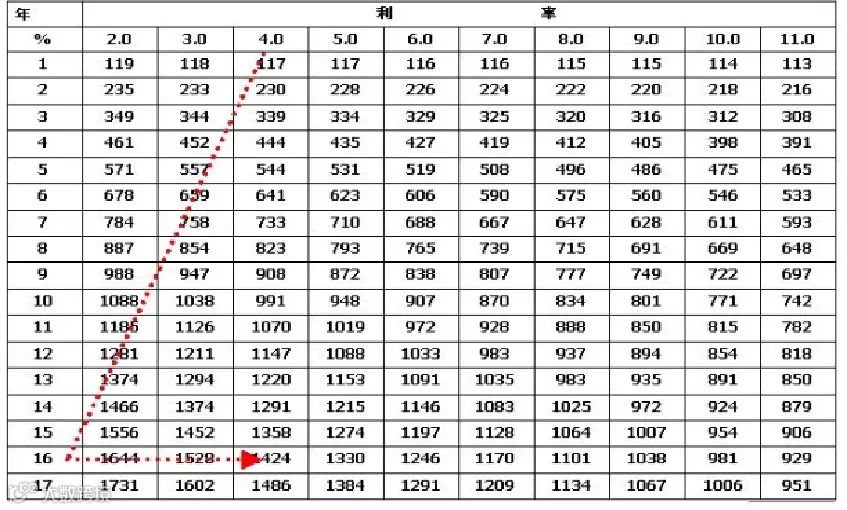

代理人:陈先生,这里有一个利息计算表,如果您要在银行里每月拿10元,拿满16年,而银行可以给您4%,那么您现在就要存进去1424元。换句话说,如果您今天把1424元存进银行,银行给您4%,您就可以每月去银行,好像发工资,可以连本带息 每个月拿10元拿满16年。但我相信陈先生您每个月的基本生活费用一定不止10元,请问您每个月的基本生活费用要多少钱?

陈先生:大约4000元。

收入保障计算表

在指定期间内,每月提供10元入息的所需金额。

代理人: 4000元是10元的400倍。400乘以1424元就是 569600 元,这个就是陈先生您的基本保障额了。因为如果有57万存在银行,银行又给您4%的利息的话,那就算是有什么事发生,您都不用担心,您家庭每个月都有4000元的收入。

但我相信您也会同意,一个人如果有57万是不会全部存在银行的,而是会尽量利用这笔钱去投资。而如果没有这笔钱的话,就更加需要一个人寿保障计划来保障生活。

代理人:陈先生,今天我有一个想法希望能跟您分享。这个是一般人的家庭收入分配图:一般人们会把收入的40-50%用于衣食住行等基本生活费用支出,陈先生您刚才有提到,您家中的基本开销是4000元一个月。

代理人:

另外一般人会拿一部分收入作为个人投资,包括股票、基金、房地产等,不知道您现在的房子是租的还是买的?不知道每月要不要供楼?一般人还会把每个月收入的一部分存起来,不知道陈先生每个月会存多少钱呢?

另外,一般人最重要的是会用收入的10-20%来做一份家庭保障计划。一个好的家庭保障计划会给您带来以下帮助。

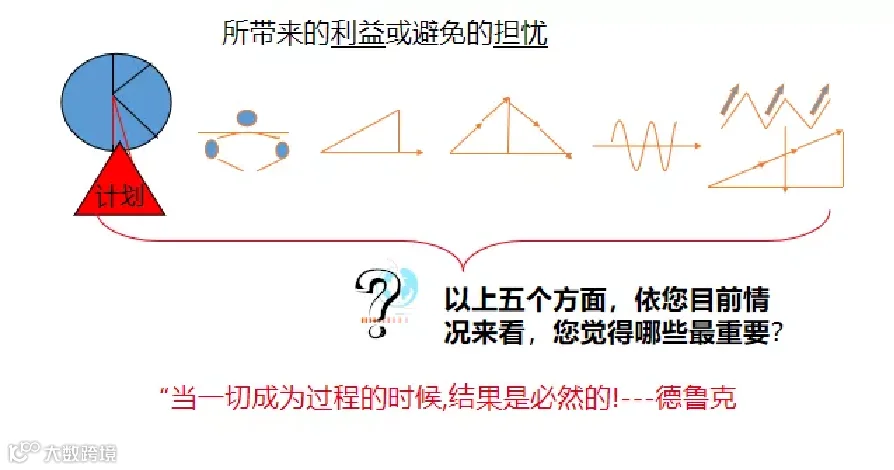

一个好的家庭保障计划会给您带来五大优点,包括 :应急现金、家庭保障、教育基金、退休金、储蓄计划。

五把金钥匙

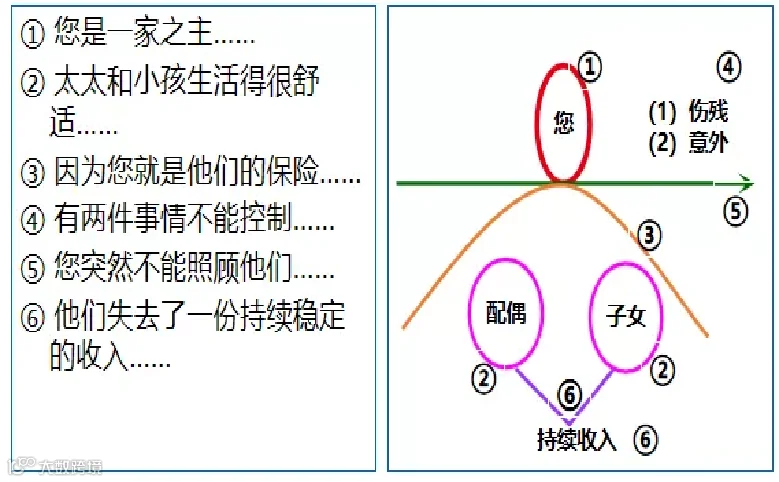

家庭保障(五把金钥匙之一)

代理人:陈先生,您是一家之主,在您的关怀和照顾之下,您的太太和孩子都生活得很舒适。现在您的家人都在您的保护之下生活得很好,因为您就是他们的保险。但一个人无论多有 本事也好,有两种事情是不能控制,一个是伤残,另外一个是意外。假使有一天突然您不能照顾他们,对您家人来讲,您太太不仅仅失去了一个丈夫,您儿子不仅仅失去了一个父亲,最 重要的是他们都失去了一个持续稳定的收入,您的家人会失去保障。但如果您拥有这个计划,就会保障您的家人在出现意外的情况之下生活不受影响。您太太仍然可以每个月拿到2000元,维持基本的生活,一直到小明22岁自立为止。

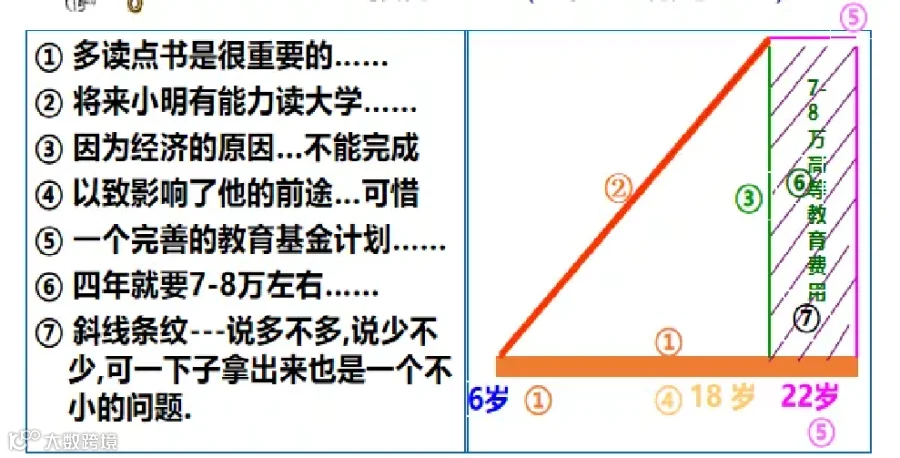

教育基金(五把金钥匙之二)

第二个方面就是教育基金。陈先生您都同意,现在的社会读书很重要,如果将来小孩有能力读大学,但因为经济的原因使他不能完成,以至影响了他的前途,是很可惜的。一个完善的教育基金计划应该保障小孩在接受高等教育时,一定要有一笔钱帮助他完成学业。随着生活成本的不断攀升,一个小孩的受教育费用有机构统计大约要10-30万,要我们一下拿出来也不是一个小数。为了小孩的将来着想,陈先生您现在就要作准备了,以保证将来有一个足够的教育基金给他。如果将来一旦有事发生在您身上,而这笔教育基金又没有准备好,就会使小孩的前途受到影响。我相信陈先生您也不希望看到这种情况出现的。

退休金(五把金钥匙之三)

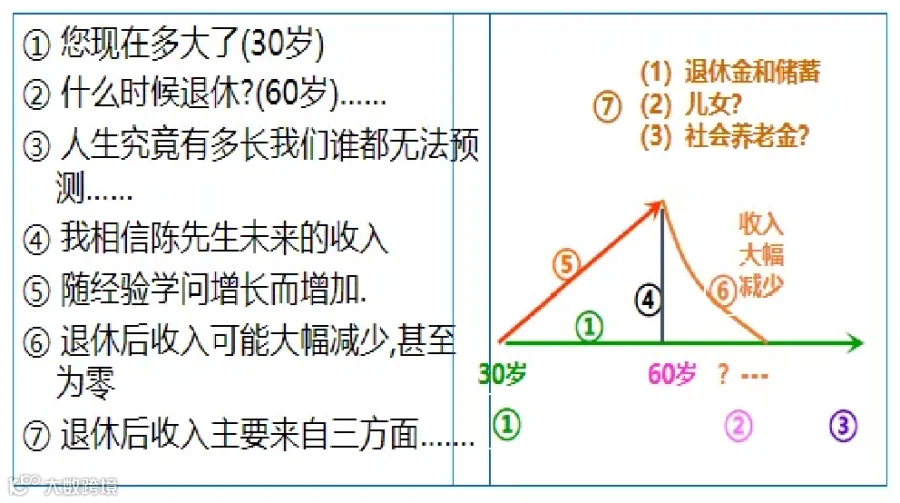

代理人:第三个方面就是退休金,陈先生,你现在多大了?您有没想过什么时候退休呢?

陈先生:我现在30岁,预计60岁退休吧。

代理人:人生的旅程会有多长我们大家都无法预测,我很相信陈先生你未来的收入,会随着你的经验和学问一起增加,但到你60岁退休的时候,你的收入可能慢慢减少甚至完全停止。其实我们辛辛苦苦工作了这么多年,都希望退休之后可以安享晚年。

陈先生:那当然了。

让客户明白自己的退休生活是依赖年轻时的储蓄计划。让客户深思退休导致收入减少对退休生活带来的影响。激发客户对退休的期望:安享晚年。

代理人:而退休之后的收入主要来自三方面,首先就是自己的退休金和储蓄。第二是儿女们给钱,第三是社会养老保险。陈先生,我相信你也同意,社会养老保险,是不够维持你的生活水准的;而现在生活水平这么高,儿女们照顾自己的家庭已经很不容易,又如何来供养我们?所以退休时有笔自己可以支配的钱来安享晚年就很重要了。

陈先生:嗯,有道理。

退休生活:让客户明白自己的退休生活是依赖年轻时的储蓄计划。退休的收入来源:退休金+储蓄,子女供养,政府援助。强调个人储蓄对自己晚年退休生活的重要性。

代理人:现在年轻,有工作能力,没钱不要紧,但年纪大了又没钱,生活就会很困难了,一个好的保障计划,基本上是可以把年轻时候的钱一点一点规划好,到年纪大的时候自己可以拿来用,我相信你也希望自己退休之后,自己有笔钱可以做你想做的事。

陈先生:当然希望了。

应急现金(五把金钥匙之四)

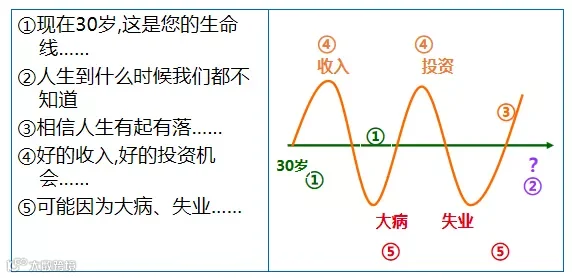

第四个方面就是应急的现金。陈先生您现在30岁,这是您的生命线,人生到什么时候结束我们都不知道。但我相信您也同意人生是有起有落的,顺境的时候您可能有好的收入、也可能有好的投资机会,但如果平时没有积蓄的话再好的机会也会当面错过。在逆境的时候,可能会生大病、遭遇失业等,就更需要一笔钱去应付困难,否则处境会更加狼狈。我相信陈先生您也会同意,需要用钱的时候,自己拿出来总比跟别人商量要好。一个好的保障计划,基本上可以提供一笔应急现金,令您可以把握机会或应对困境。

储蓄计划(五把金钥匙之五)

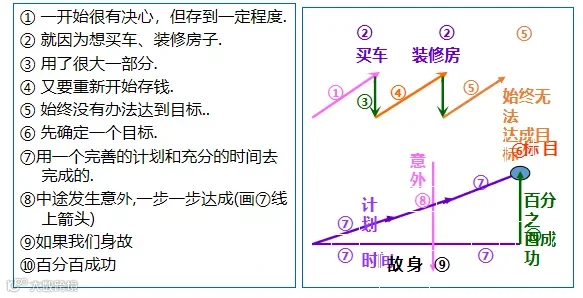

第五个方面是有计划地储蓄。一般人储蓄的习惯都差不多,一开始很有决心。但存了一段时间,就因为想买车、装修房子,或者去一次旅行,就会用去很大一部分钱。又不得不重新开始存钱,始终没办法达到目标,而我们这个计划是先确定一个目标,然后用一个完善的计划和充足的时间去完成。甚至于更加不幸,假如我们身故,这笔钱就会作为一个赔偿金,马上送到您指定的人手里。换句话说,这个储蓄计划成功率是非常高的。

陈先生,如果一个计划能够提供以上五个帮助,您觉得对您是否有用呢?

话术:

业:陈先生,如果一个计划能够提供以上五个优点,您觉得对您来讲是否有用呢?

客:当然有用!

业:以上五个方面,依您目前情况来看,您觉得哪些最重要(对您影响最大) ?

客:太太和儿子以后的生活费。

业:陈先生,我为您设计这个计划,需要三项资料。

第一、是陈先生您的出生日期? 客:1979年2月1日

第二、您抽烟吗?过去五年有没有做过手术?客:我不抽烟,也从没动过手术 。

第三、一般人都会预留10-15%作为家庭保障计划的预算,轻轻松松,在不影响日常开支的情况下,不知道陈先生您每个月可以投入多少钱来参加这个计划呢?

客:500元吧!

建立共识-需求排序

代理人:陈先生,如果一个计划能够提供以上五个优点,您觉得对您来讲是否有用呢?

陈先生:当然有用!

代理人:以上五个方面,依您目前情况来看,您觉得哪些最重要(对您影响最大) ?

陈先生:太太和儿子以后的生活费。

代理人:然后呢?

陈先生:养老

代理人:陈先生,我为您设计这个计划,需要几个资料。

第一是陈先生您的出生日期?

第二,您抽烟吗?过去五年有没有做过手术?

第三,……

最后是一般人都会预留10-15%作为家庭保障计划的预算,轻轻松松,在不影响日常开支的情况下, 不知道陈先生您每个月/年可以投入多少钱来参加这个计划呢?

陈先生:800/ 10000元吧。

获得承诺

代理人:陈先生,通过这次分析,您最关心的是家庭保障。第二,您也比较关心养老,希望60岁退休后可能有一些补贴,保证自己的生活质量。

满足了这些需求,您觉得每月拿出800元不会影响您的家庭的正常生活,也就是一年10000元。

您看是这样吗?

陈先生,我会根据这些资料,为您设计一份最适合您的计划,这大约需要两天时间。请问您后天这个时间或者下午四点,哪个比较方便呢?

下次见面时,我们大约需要二十分钟,麻烦您写在记事本上,我会准时来见您。如果您有什么变化,请您事先通知我。谢谢您。

需求分析是联结接触与计划说明的桥梁,是销售流程不可缺少的环节。做好需求分析,我们就可以设计出一个满足客户需求的保障计划,为最后成交打下良好基础。

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。