据说储能企业不接单了。

纳尼?

这一整年,储能企业可没有一点“我有货,我是老大,我说了算”的感觉。尽管上游原材料涨涨涨,但招投标价格也卷卷卷不停。

到底接单不接单,作为一个喜欢分析数据的公众号,还是习惯性用市场数据说话。

看看储能与电力市场的持续的价格分析(以2小时系统为例):

详情可查:

价格很稳定(可能还有那么一丢丢降低)是不是?不接单难道不该是坐地起价了么?

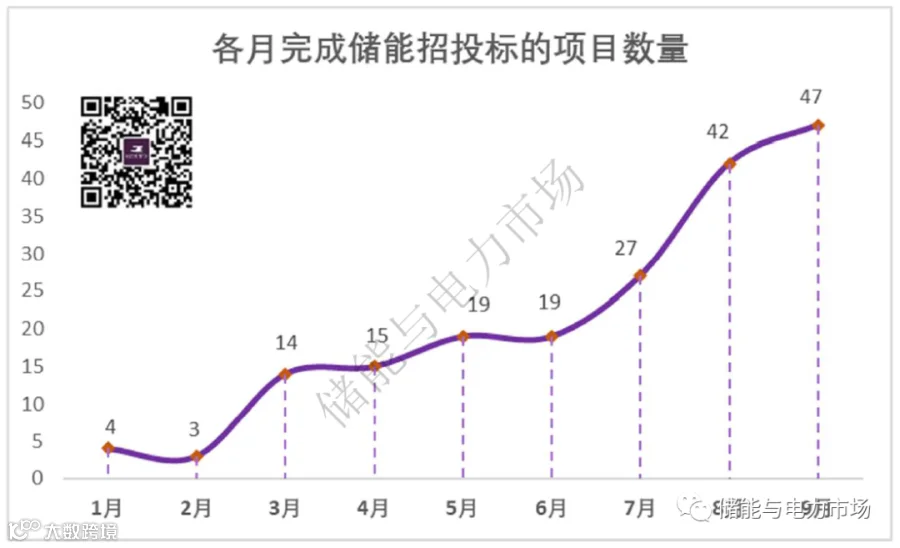

再看看完成招投标的项目数量,根据储能与电力市场的项目数据库,1-9月完成招投标的储能系统采购+EPC工程项目数量也在节节高升。

另外,刚过去一半时间的10月,已完成的项目招投标数量也已达19个。而刚过去的9月以及10月上半月,已经启动招标,但并未完成招标的项目也达到了66个。

相信储能企业们甚至都没有时间为今年的业绩庆祝,就已经投入到明年业绩的打拼中了。

储能企业不接单了?我觉得大部分企业更想说的是:快点,拿订单来砸我吧!

到底是哪个环节出了问题?

储能项目的开发周期特点以及储能设备的生产特点可能造成了一定的供货紧张

从各月份完成的招投标数量不难发现,储能项目多集中在下半年实际实施,算上招投标完成、合同签订等时间,大部分项目进入4季度可能才真正进入建设施工阶段。

储能电站由电池预制舱、升压变流一体仓等关键设备组成。目前基本上都是根据项目的开展进度,开工一个项目,生产一个项目的设备,运走安装。提前半年生产出一大堆集装箱等着下半年使用,储能做不到。

储能不能存货,先不说业主会不会diss库存电池的问题,就是那么多集装箱,储能系统集成商们也没地方存,谁也不是地主啊。

储能与电力市场的统计发现,2022年全年完成招投标的锂离子电池储能项目累计装机26.8GWh,而集中在下半年完成的累计规模为22.3GWh,83.2%的储能项目集中在下半年伸出手要设备,生产压力可见一斑。

尽管大家对储能正在爆发这一趋势普遍认同,但今年出现这么多储能需求,显然也超出了部分生产企业的预期。要知道我们国家2025年的规划目标是30GW,按两小时计算,是60GWh,这一年完成“十四五”规划目标的40%以上。

对于提前规划好产能计划的集成商,显然在这个节点游刃有余,欢迎砸单。

担心“暂停接单”,那么就选择信誉好、产能好的集成商吧。

电池产能不是大问题

储能与电力市场曾报道,8月份工信部发布了2022年上半年锂离子电池行业运行统计数据,上半年全国锂离子电池产量超过280GWh,同比增长150%。其中储能电池产量超32GWh,占总产量的11%。

而根据中关村储能联盟的数据,2021年全国投运项目规模约2.4GW/4.9GWh。如果今年市场规模能翻一番,实际投运规模也只有10GWh左右,也远低于半年32GWh的储能电池产量(可参考文章:上半年储能电池产量超32GWh,将会用于何处?)

事实上,对于电池厂而言,出货量会比项目并网投运提前数月至半年时间,短期的电芯供应紧张大多来自需要年底并网的项目。

根据储能与电力市场的追踪,目前对年底并网提出明确要求的项目主要来自西藏1.26GWh光伏技改+新建光储项目、山东和宁夏2022储能示范项目、以及各地需要今年并网的新能源储能配置项目等(详见:西藏超1GWh项目已启动,面临价格交期双重压力)。

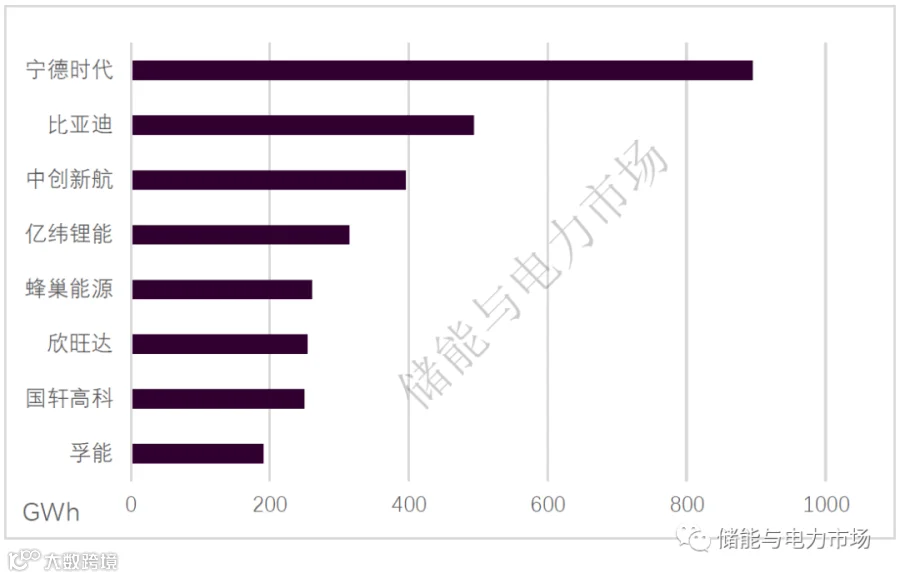

尽管短期供应承压,但长期来看电池行业却面临着再次产能过剩的压力。根据储能与电力市场的统计,仅宁德时代、比亚迪、中创新航、亿纬锂能、蜂巢能源、欣旺达、孚能科技等7企业已公布的产能计划就已超3TWh(基于已公布的各生产工厂产能统计,含合资公司)。考虑到平均一到两年的扩产周期,随着这些规划产能从明年起陆续投产,电芯产能紧张的问题将得到有效缓解。

图:国内主要电池厂商已公布的总产能统计(GWh)

关键元器件确实让人担忧

有锂走遍天下,无芯寸步难行。

相对于短期电池供应紧张的窘况,“缺芯”仍然是制约储能系统产能的最大障碍之一。

从2021年下半年起,IGBT就呈现紧俏的供应局面,叠加国外疫情的影响,多家头部半导体企业停工停产,产量受到极大影响。

低产量、低库存、高需求直接带动IGBT交期延长、价格上涨——英飞凌、意法、安森美等国际大厂IGBT的交期已经从2021年的26周延长到了39周,部分甚至达到了52周以上。而且目前IGBT模组的价格从600涨到了1500,价格仍在持续上涨,加剧了储能企业接单的压力。

面对海外龙头供应商限产高价的局面,以中车、比亚迪、斯达半导、士兰微等为代表的国内IGBT厂商加速国产化进程。但在产品设计、芯片制造、封装测试、产品稳定性等方面仍然存在差距,终端客户接受度低,在可预见的四季度乃至明年,仍欠缺实力。

单,持续在接。不必过分担忧。

但储能集成商一方面面临着电芯与IGBT供应紧张和价格上涨的双重压力,一方面又必须在汹涌澎湃的市场需求下不断压低价格以获取更多的市场份额。来年的业务布局、市场策略显然显得十分重要。

据悉,头部的企业持续在布局产线,以应对不断上涨的需求。在电池产能扩张、IGBT国产化和头部优秀储能企业的引领下,我们仍然值得期待明年的柳暗花明。