成立于2012年的沃太能源股份有限公司(以下简称“沃太能源”),近日发布了《首次公开发行股票并在科创板上市招股说明书(申报稿)》,正式启动科创板IPO。十年磨一剑,沃太能源股份有限公司已成为中国乃至全球户用储能领域一股不容忽视的力量。

自2014 年推出第一代户用储能系统以来,沃太能源的主营业务、主要产品及经营模式均未曾发生重大变化。公司专注于户用储能系统及部件、工商业储能系统及部件生产、销售,并以境外销售为主。国外对用户侧储能的强劲需求显然助推了沃太能源的业绩发展,但高度集中的业务,显然也意味着市场的波动对公司将产生较大的影响。近年来,沃太能源的国内业务占比逐年增加,是否能在国内开辟新局面,显然对公司的可持续发展具有重要意义。

海外市场为主

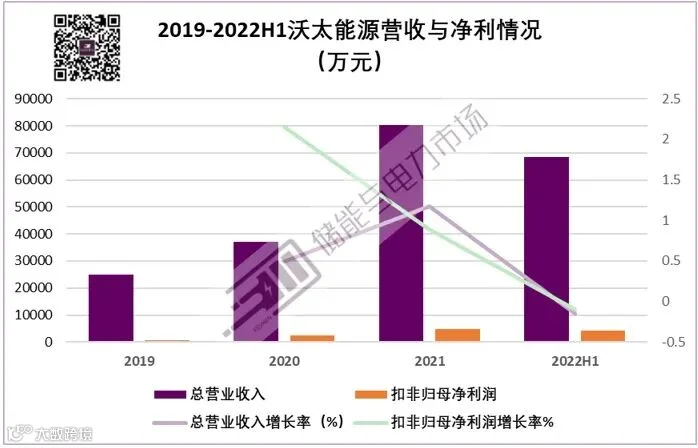

营收、利润逐年增长

2019-2022H1,沃太能源营收和扣非归母净利润均同步大幅增长,今年上半年分别达到了68564万元和4908万元。

数据来源:沃太能源招股说明书

海外市场,是沃太能源最主要的市场。尽管目前国内市场销售额正逐渐上升,但2022年上半年,海外市场销售收入占比仍超60%。而境外市场中,尤以欧洲和大洋洲市场为重,报告期内,这两个区域实现的销售收入占公司总收入的比重维持在60%左右。

综合毛利28%,主营业务毛利25%

境外业务毛利远高于境内业务

2019-2022H1,沃太能源的综合毛利分别为28.23%、30.51%、26.81%和24.62%。主营业务中,工商业储能系统及部件毛利略高于户用储能系统及部件毛利。

从区域上看,境外业务的毛利远高于境内业务。2022上半年,境外业务毛利达到了32.68%,但显然大幅增长的境内业务较低的毛利水平(9.75%)拉低了整体主营业务的毛利。另外,与业务形态趋同的派能科技相比,沃太能源主营业务的毛利水平略低于派能科技。

沃太能源2022年上半年国内业务毛利水平9.75%,而用户侧储能产品的单价水平目前高于电网级储能产品的单价水平,这也不免让人遐想,今年国内主攻电网级储能应用的系统集成商,毛利水平几何?

户用储能销售收入占比超过90%

主要依靠贸易商直销产品

沃太能源的主要销售收入来自于户用储能系统及其产品的销售,业务集中度很高。2019年以来,此部分销售收入占比一直超过公司主营业务收入的80%以上,2022年上半年,更是达到主营业务收入的91.67%。

从销售售价来看,户用产品2022年上半年平均售价2.14元/Wh,工商业产品的平均售价为1.87元/Wh,远高于国内电网级储能产品的平均售价。

从销售模式上看,沃太能源的销售模式主要为直销,包括贸易商、承包开发商和自用客户三类主要客户:

贸易商采购沃太能源产品,直接销售给客户

承包开发商采购沃太产品,用于业主项目建设

自用客户直接采购沃太产品,直接使用

其中,沃太能源主要以贸易商直销为主。但近年来,尤其是2021年、2022年上半年,该公司的自用客户比例大幅上升,这也意味着,沃太能源自己的市场销售渠道正在加强,市场掌控力不断上升。

主要客户:固德威、NW

主要供货商:亿纬锂能

从2019年开始,NW就成为了沃太能源最稳定的客户,2020-2021年度,NW的销售占比都居于该年度第一位。2021年开始,固德威成为沃太能源的主要客户之一,并在2022H1的销量中,占比超过NW,成为第一。

沃太能源的供货商主要包括亿纬锂能、东莞新能安科技有限公司、江苏海四达电源股份有限公司、锦浪科技股份有限公司、南通市兴铭匠精密五金有限公司等。有意思的是,2019-2020年度,固德威曾是沃太能源最主要的供货商,从2021年起,固德威的角色发生了转变,成为沃太能源最主要的客户。

沃太能源的供货商,尤其是电芯、PCS等主要设备的供货商,近两年较为稳定。从采购价格来看,2022年上半年的电芯采购价格0.88元/Wh,较2021年0.65元/Wh上浮35%,成本涨幅较大。

11次股本变动29家股东组成

产业战投与金融资本联袂造就上市之路

沃太能源自成立以来,经过了11次股本和股东的变更。一方面通过变更引入了战略投资方,强化了公司的战略布局;但另一方面,也导致了其股权结构较为分散。

目前,沃太能源共有29位股东组成,其中袁宏亮作为公司的控股股东及实际控制人,直接持有公司 16.8057%的股权,并通过南通清能、 南通千泓和南通万泽三个持股平台间接控制公司 15.2399%的股权,合计控制公司32.0456%的股权。

除此之外,其最大的供应商亿纬锂能赫然出现在其大股东名单之中,股权方面的合作也为沃太拓展储能业务提供了颇具竞争力的供货保障和价格优势。深圳中广核等股东则为其终端业务拓展带来想象空间。

在产业链投资者之外,沃太能源也吸引了众多资本的青睐。仅2021年一年,公司即吸引了至少15家机构投资者入局。尤其2021年2月和10月,高瓴投资2次分别出资2000万元和2750万元认缴28.3864万元注册资本和203.4049 万元股本,为储能“小巨人”的上市之路铺就了坚实的资本基础。

沃太能源的核心技术优势主要包括BMS、EMS、系统集成和云管理平台四个方面。该公司并不生产储能系统的主要设备,如电芯、PCS等,是典型的储能系统集成商。

相较于沃太能源,同样作为储能系统集成商2020年于上交所科创板上市的派能科技,还具备磷酸铁锂电芯、模组的生产能力。因此,沃太能源的主营业务毛利目前低于派能科技。

沃太能源的招股说明书显示,本次募集的资金将主要应用于系统集成等方面:

·年产70,000 套新能源储能系统项目;

·年产4,000 套工商业储能系统智能制造产业园项目;

·研发中心建设项目;

·补充流动资金项目。

从公司的发展战略来看,更新迭代丰富产品、优化综合性能源管理平台、形成智慧能源管理方案是其主要方向。

一个真正意义上的储能系统集成商即将在中国股市出现。市场是否买单,显然会成为后续中国系统集成商上市的模板,从而被广泛关注。