近日,《年度国家老龄事业发展公报》发布:

全国60周岁及以上老年人口26402万人,

占总人口的18.70%;

65周岁及以上老年人口19064万人,

占总人口的13.50%;

老年人口抚养比为19.70%,

比2010年提高7.80个百分点。

其中,有两大特点:

全国31个省份中,有16个省份的65周岁及以上老年人口超过了500万人,其中有6个省份的65周岁及以上老年人口超过了1000万人。

与2010年相比,我国60周岁及以上老年人口、65周岁及以上老年人口分别增加8637万人、7181万人,占总人口的比重分别上升5.44个百分点、4.63个百分点。

一生之中我们大约只有35年的时间在工作,这期间会有持续稳定的收入。60岁退休后大部分人将面临没有收入、医疗费用增加、营养费用增加、高额护工费等现实情况。因此最好的选择是在可以工作的这35年中(从25岁到60岁期间)做好养老规划。

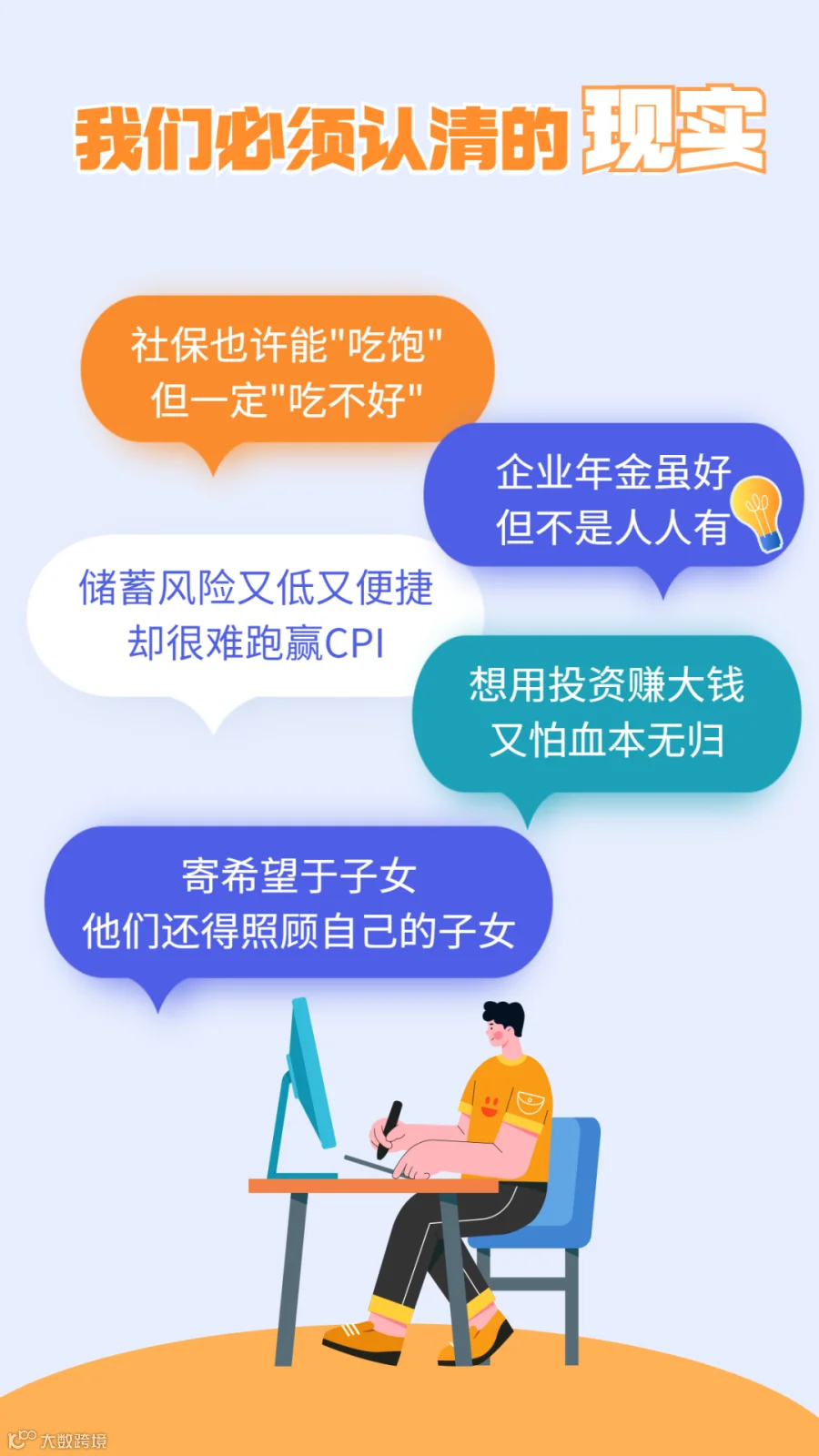

对于养老,应该有的认识:

有人说靠养儿防老。但现在出生率低、421的家庭等问题突出。一个人要负担夫妻双方父母,再加自己的子女。在这种结构里,就算子女孝顺也可能心有余而力不足。

我们都将面临亦喜亦忧的长寿问题,可能等到80岁的时候,我们的子女也要面临养老的问题了。

现在赚的钱是今天的钱,不是将来有钱。即使再会赚钱,也不能保证期间不发生意外,这也是为什么养老金需要专款专用的原因。

工作收入增长率会随着薪资水平的提高而降低,而理财收入增长率会随着资产水平的提高而增加,所以做退休规划不宜太晚,最晚不要超过40岁,最好在退休前20年就开始准备。专家表示,养老规划越早越好。

积累未来养老金,应通过缴纳社保+储蓄和购买理财+商业保险来周全规划。

因此,我们要趁早制定完善的养老规划,提升能力让收入更高,缩减不必要的开支,每月要存钱,拿出一部分钱来理财,社保不断交,商业保险也要买。

现在很多年轻人存不了钱,年金保险专款专用,帮助我们形成储备的意识。

每年都必须要缴纳保费,在确定的时间,把一笔确定的钱,给到确定的人。不会被挪用,真正实现存钱养老的作用。

养老年金保险的利率是白纸黑字写在保单上的,同时预期收益是根据保单合同约定的利率来计算的。

年金险既可以等额领取,也可以按比例增额领取。在缴费方式和养老金领取方式上更加灵活更加定制化,旨在满足个性化的养老需求。

时间不一定能造就一位伟人,

但是一定会造就一位老人!

即使一生平平安安,

老去也是每个人必须面对的现实。

想过什么样的晚年生活呢?

基础生活还是品质生活?

相信大多数人会选择后者。

你,开始行动了吗?

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。