重 疾 险 的 诞 生

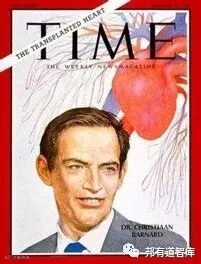

讲到重疾险的起源,我们必须要提及一位南非心脏外科医生,克里斯蒂安·巴纳德(Christiaan (Neethling) Barnard, 1922~2001)。在1967年12月3日这天他和他的团队,开始了人类医学史上前所未有的创举——心脏移植。移植后的心脏开始了自主跳动,并具有供血功能。开创了人类心脏移植手术的先河。为此还登上了时代周刊的封面。

因为巴纳德医生在心脏外科领域的权威,有很多人慕名而来。这其中就有一位三十多岁的女性,她的手术非常成功,需要静养两年。在当时,她这样的情况可以活十年以上。

但是两年之后,这位患者再次找到巴纳德医生看病时,巴纳德发现她已经离死亡不远了。据了解,这位患者是一位离异的单身母亲,需要照顾两个孩子,术后为了生计,她没有好好地休养,而是不得不出去继续工作,最后心力交瘁,两个月后,她就去世了。去世后她的家人拿到了寿险的理赔金。

这件事让巴纳德医生难以释怀。她本应好好休养,和孩子分享更多的时间,可是她却需要赚更多的钱。

“为什么只有等人死了才能得到赔偿金,为什么不能用这笔钱让人更好的活着?”在病人确诊为重大疾病的时候获得一笔保险金解决治疗的费用,而不是到身故以后才获得赔偿,那样对于病人治病也无济于事。巴纳德医生产生了这样的思考。

于是在1983年,巴纳德医生和南非的一家保险公司合作开发了重大疾病保险,他因此被称为 "重疾险之父"。最初的重疾险只涉及四种重大疾病:突发性心脏病(急性心肌梗塞),癌症,脑中风和冠状动脉搭桥术。

据统计,当时80%的医疗费用产生于这四种疾病。1995年我国正式引入重疾险,并很快得到普及和快速发展,现在重疾的种类已经发展到100多种,而且引入了中症和轻症两种保障责任。

汪洋中的橄榄枝—重疾险

重大疾病保险简称重疾险,是指当被保险人在保险期间内患有合同约定的疾病、达到约定的疾病状态或实施了约定的手术时给付保险金的健康保险产品。

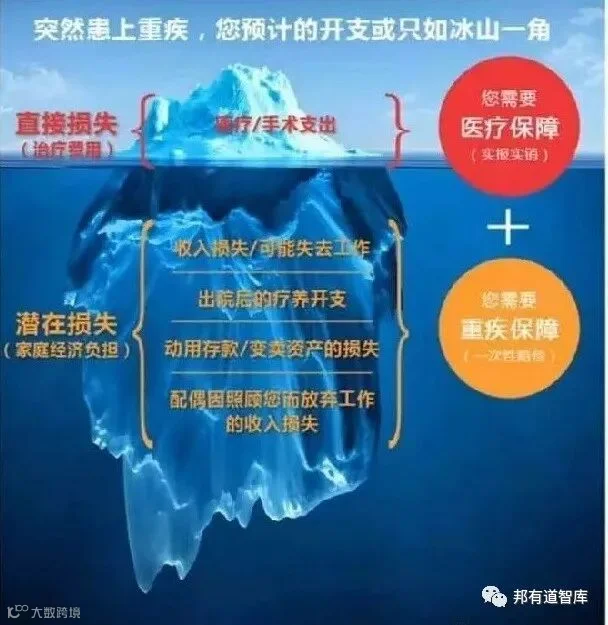

通过这张冰山图可以看出商业医疗险,能有效补充社保,但潜在的损失也是巨大的,就需要用重疾险来保障降低风险。

重疾险保额应该多少合适?

世界卫生组织在衡量一个国家的医学水平时是依据“五年生存率”来衡量的。即看患者五年后还生存的比例。因为患者在患病五年后,如果还活着的话,医学上一般认为他的生存率与常人一样。 如果生病了,我们希望能够在接下来的5年之内,可以安心地去疗养。从保险公司获得的赔付金可以来支付正常生活的费用。重疾险的保额最好不要低于自己年收入的5倍为适宜。