这两年,举办跨年演讲已经成为一种潮流,年年都会被刷屏,其中比较有影响力的跨年演讲品牌,当属《罗振宇时间的朋友》和《吴晓波年终秀》。

今年老罗用53个好故事,为你讲述“原来还能这么干”。而吴晓波年终秀的主题定为“周期之魅”。实际意思就是在顺应中转型,在抵抗中成长。我们被周期驱赶和改变,同时在周期中发掘财富之泉。

吴晓波讲了6个周期,其中对于房地产周期的分析让很多人受益匪浅,他讲到,京沪千万资产家庭一半财富是房产,这很危险,建议大家如果在一线城市有两套房子,千万不要再买第三套房子作为资产配置。

吴晓波在演讲中公布了一组数据,看看今天的北京、上海,有多少家庭资产超过千万元?北京有29.4万户,上海有25.5万户。

北京的千万资产家庭,其49.3%的资产是北京的一套房子。上海的千万资产家庭,其42.7%的资产是在上海的一套房子。房产在我们的家庭资产中占比已经非常高了。

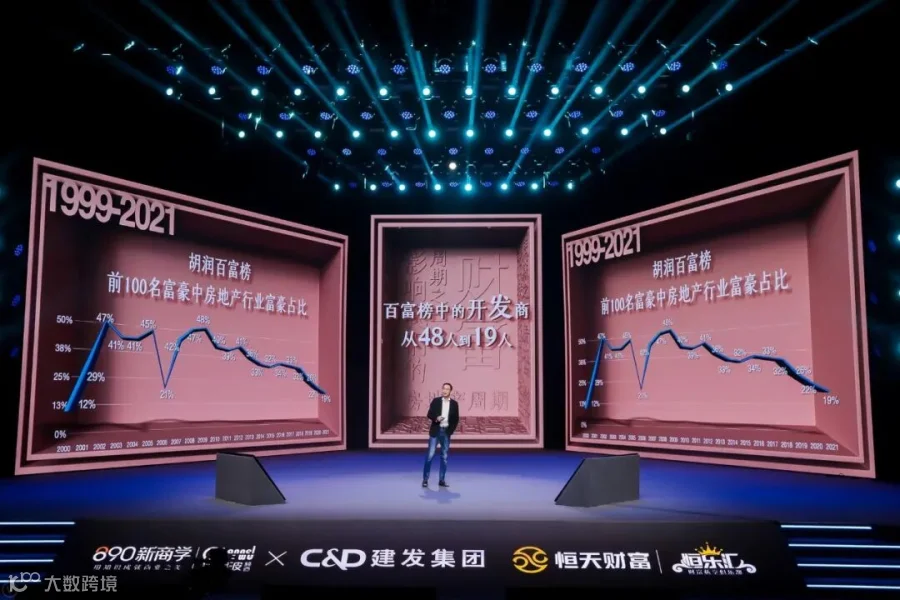

吴晓波还给出另外一组数据,在2002年,中国大陆最有钱的100个人里,已经有47个是房地产开发商了。在那之后的相当长一段时间里,百富榜上到有1/3到一半都是房地产开发商,前十大富豪里有6个是房地产开发商。

可到了2021年,胡润百富榜上房地产开发商只有19个了,前十大富豪中已经没有房地产开发商了。也就是说,即便在中国最顶级的财富阶层,房产的增值效率也开始大幅度下降。

实际上吴晓波想告诉我们,想用房产保全资产或者进行财富传承基本不可能了。

种种迹象表明,房地产投资已经成为一个高风险行业。未来房子持有成本提高,收益预期降低,或将催生“买房容易养房难”的局面。有专家认为,20年后最便宜的或许就是房子!房地产的黄金时代真的已经结束了。

尽管中国家庭财富在迅速增长,但在如何管理财富上还都是小学生,前几天一篇《超半数中国家庭,是在做自杀式资产配置》的文章引起了很多人的共鸣,那么我们辛辛苦苦赚到的财富都面临哪些风险呢?

财富的定义向来不是以金额来衡量,而是以时间来衡量。你今天有钱并不意味着你明天还会继续有钱,一个人赚钱能力再强,如果没有驾驭和管理财富的能力,最终也只是财富的搬运工而已。其实无数个案例已经告诉我们,亿万身家也难保一生富贵。

我们都知道,保险的四大功能:保障、保证、保全、保持,这四大功能是其它任何金融产品无法替代的,已成为全世界先进发达国家地区家庭理财的最重要选择。

在当今经济新常态下,人们的财富管理理念也正在悄悄地发生着改变,财富积累需求对理财工具的要求有三共同的特点:安全性、收益性、稳定性。而同时满足这三个条件的也只有保险了。

吴晓波在一次采访中就说过:保险是中产家庭资产配置的基石部分,如果一个家庭没有人寿保险的话,几乎不是一个现代家庭。

保险的功能早就超出了传统意义上的只管生老病死的作用,它已经成为财富管理不可或缺的一种金融工具了。

央视财经揭榜的《中国美好生活大调查》中,保险再一次成为2021年老百姓投资首选,这已经是保险第5次荣登榜首了,足以证明保险在老百姓心中的地位了。

某财经频道曾经预言:财富管理已经进入保险时代了

随着中国富豪越来越多的出现在各大财富榜上,年缴费千万甚至上亿以上的大额保单并不是什么新鲜事了,富豪愿花重金购买保险,只是为了给自己一份保障吗?不完全是,高净值人群,更加看重保险的三个维度功能。

1

完善的风险保障

2

优化的资产配置

3

安全的财富传承

大额保单对于资产保护和传承功能是其他金融工具无法做到的,具有以下明显优势:

财富管理最重要的特征就是确定性,确定财富安全,确定财富升值,确定财富运用,确定财富分配,确定财富不受婚变和纠纷的影响,保险的功能正是把这些确定变成了一定。

鸡蛋永远不要放在同一只篮子里,大家如果理解了这句话,就会明白保险才是永远的财富的道理,很多案例告诉我们,万贯家财也难保你一生富贵,没有保险兜底,人生都是在瞎忙,今天你最富,明天有可能就是你最穷。

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。